Почему я это пишу

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал с семьей из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Звучит красиво, правда? В соцсетях такое собирает лайки и восхищённые комментарии. Но правда в том, что той же ночью я лежал без сна и думал об одном:

«Сколько можно тратить, чтобы деньги не кончились раньше меня?»

Казалось бы, ответ простой: у меня акции, я трачу дивиденды, тело не трогаю. Идиллия.

Пока я не начал считать.

Если вдруг пропустили — вот на ссылки на начало. Лучше начать оттуда, чтобы дальше всё было понятно.

Введение

Глава 1

Глава 2

Глава 3

Глава 4

Глава 5. Почему у каждого своя цифра: знакомьтесь, OWR

У каждого из нас своя пенсия. Не потому что у всех разные портфели. А потому что у всех разные жизни — разный горизонт, разные дети, разные страхи и разные мечты. Одна цифра для всех — это иллюзия простоты в мире, который устроен сложнее.

—

SWR (безопасная ставка изъятия) отвечает не на тот вопрос

В главе 2 мы разобрали что Бенген спрашивал: «Какая ставка выживет в худшем историческом сценарии за почти 100 лет американского рынка?»

Это полезный вопрос. Нужный вопрос. И ответ на него — 4.68% — вполне рабочий ориентир для американского инвестора который хочет застраховаться от наихудшего возможного исхода.

Но это не ваш вопрос. Не русский.

Ваш вопрос звучит иначе: «Какая ставка изъятия оптимальна именно для меня — с моим портфелем, моим горизонтом, моей целью и российским рынком?»

Это другой вопрос. И ответ на него — другая цифра.

Именно для этого мы вводим понятие OWR — Optimal Withdrawal Rate, оптимальная ставка изъятия. В отличие от SWR, которая универсальна и откалибрована под худший случай, OWR — персональная. Она учитывает вашу конкретную ситуацию и ваши конкретные цели.

—

Чем OWR отличается от SWR

Между “выжить” и “жить хорошо” — большая разница. SWR отвечает на первый вопрос. OWR — на второй.

SWR — это есть только куриную грудку на пару и гречку. Стопроцентно полезно. Вы точно не умрёте от сердечно-сосудистых заболеваний. Но вы проводите всю жизнь отказывая себе в удовольствии от еды, не ходите в рестораны, чувствуете себя обделённым. Проживёте долго — но качество жизни будет ниже, чем могло бы быть.

OWR — это рацион 80/20. 80% — полезная еда, 20% — то, что приносит удовольствие. Стейк в хорошем ресторане, десерт, бокал вина. Риски для здоровья остаются в зелёной зоне, но вы не живёте как аскет. Получаете удовольствие от жизни сейчас, а не только в абстрактном «потом».

SWR говорит: «Вот безопасная ставка для наихудшего исторического сценария — не превышай её и будешь жив». Это страховка от худшего случая.

OWR говорит: «Вот ставка которая оптимальна именно для тебя — с учётом твоего портфеля, горизонта, цели и текущей оценки рынка». Это навигация к лучшему результату.

Оба инструмента нужны. SWR даёт нижнюю границу безопасности. OWR помогает найти оптимальную точку внутри этого пространства.

Небольшое уточнение для тех, кто читал Бенгена: у него есть два похожих термина — IWR (Initial Withdrawal Rate, начальная ставка изъятия) и CWR (Current Withdrawal Rate, текущая ставка изъятия). Это инструменты мониторинга уже действующего пенсионного плана — они показывают не «какую ставку выбрать», а «не отклонился ли план от курса». Мы разберём их в главе 18 когда будем говорить о динамических стратегиях. OWR — другой инструмент и другая задача: найти оптимальную ставку для российского инвестора с его конкретными целями и обстоятельствами.

—

Шесть переменных уравнения

Плохая новость: OWR — это не одна цифра. Хорошая новость: это шесть переменных, которые вы контролируете сами. Каждая из них влияет на результат. Изменить одну — и вся картина меняется.

Переменная 1: Сам процент изъятия.

Казалось бы, очевидно. Но масштаб влияния часто удивляет. Разница между ставкой 5% и 6% — это всего лишь один процентный пункт. Но на горизонте 30 лет при портфеле в 10 миллионов рублей это 100 000 рублей в год, или больше 8 000 рублей в месяц. За 30 лет — 3 миллиона рублей разницы только в изъятиях, плюс сложный процент который эти деньги могли бы принести оставшись в портфеле. Подробнее — в главе 16.

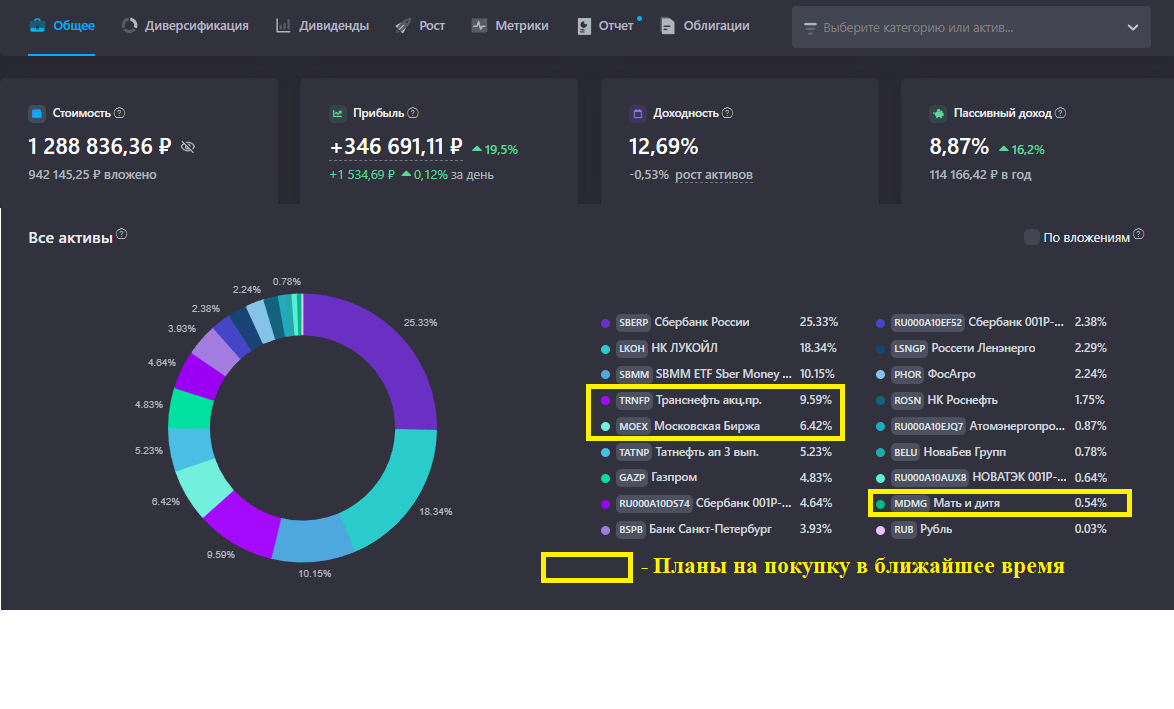

Переменная 2: Состав портфеля.

Мы уже видели в главе 4: один и тот же человек с одним и тем же процентом изъятия может прийти к совершенно разным результатам в зависимости от того как устроен его портфель. Соотношение акций, золота и облигаций меняет и ожидаемую доходность, и устойчивость к просадкам, и поведение в кризис. Подробнее — в главе 11.

Переменная 3: Момент выхода на пенсию.

Эту переменную мы разобрали в главе 4 подробно. Она двойная: важен и год выхода (до кризиса или после), и квартал внутри года. Три пенсионера 2000 года с одним миллионом и одной ставкой получили в итоге: 11.7 миллиона, банкрот, 5.9 миллиона. Разница — в выходе на пенсию 3-9 месяцев.

Переменная 4: Горизонт планирования.

30 лет или 50 лет — это принципиально разные задачи. Для горизонта 30 лет Бенген считал свою ставку. Но человек который вышел на пенсию в 45 лет и планирует прожить до 95 — ему нужен горизонт в 50 лет. На таком горизонте даже небольшое превышение безопасной ставки многократно увеличивает риск банкротства портфеля. Чем длиннее горизонт — тем консервативнее должна быть ставка. Подробнее — в главе 12.

Переменная 5: Ваша цель.

Это, пожалуй, самая недооценённая переменная. Большинство людей думают о пенсионном портфеле как об одной задаче: «не разориться». Но на самом деле целей три — и они дают разные ответы:

– Сценарий А — потратить капитал с максимальным комфортом. Портфель к концу горизонта близок к нулю. Максимальная ставка изъятия, максимальное качество жизни здесь и сейчас.

– Сценарий Б — сохранить реальную стоимость капитала. К концу горизонта у вас столько же в реальных деньгах, сколько было в начале. Средняя ставка.

– Сценарий В — приумножить капитал. К концу горизонта портфель вырос в реальном выражении. Минимальная ставка, но дети и внуки получат больше чем было.

Каждый сценарий — своя цифра OWR. Какой выбрать — личное решение каждого. Подробнее — в главе 16.

Переменная 6: CAPE в момент выхода на пенсию.

Это наиболее технический параметр, но очень важный. CAPE (Cyclically Adjusted Price-to-Earnings, или коэффициент Шиллера) показывает насколько дорог или дёшев рынок относительно исторической нормы.

Логика простая: если вы выходите на пенсию когда рынок исторически дорог (высокий CAPE) — ожидаемая будущая доходность ниже, значит безопасная ставка изъятия должна быть консервативнее. Если рынок дёшев (низкий CAPE) — ожидаемая доходность выше, можно позволить себе более высокую ставку.

Именно поэтому выходить на пенсию в 2007 году — перед пиком рынка — оказалось так опасно. И именно поэтому выходить в 2009-м — после обвала — было относительно безопасно.

Практическую таблицу «CAPE такой → ставка такая» для российского рынка мы дадим в главе 20. Пока запомните принцип: высокий CAPE — снижайте ставку, низкий CAPE — можно позволить чуть больше.

—

Почему это не пугает, а освобождает

Шесть переменных — это звучит сложно. На практике это хорошая новость.

Потому что это означает: у вас есть шесть рычагов управления своей пенсией. Вы не заложник одной цифры Бенгена. Вы не обязаны жить на 4% только потому что так написано в американском исследовании тридцатилетней давности.

Хотите тратить больше? Скорректируйте горизонт, выберите сценарий А, дождитесь низкого CAPE. Хотите оставить детям максимум? Выберите сценарий В и более консервативный состав портфеля.

Да, это требует понимания. Именно поэтому мы посвящаем каждой переменной отдельную главу, а не просто выдаём цифру в начале книги.

—

Почему мы не называем цифры прямо сейчас

Здесь у многих читателей возникает логичный вопрос: «Хорошо, я понял про шесть переменных. Но когда же конкретные числа?»

Мы могли бы назвать их прямо сейчас. Технически это возможно.

Но тогда большинство читателей сделали бы следующее: взяли бы цифру, поставили её себе в план — и пропустили бы всё что стоит за ней. А именно понимание этой цифры. Понимание делает её полезной, а не опасной.

Потому что цифра без контекста — это как рецепт без понимания кулинарии. Вы можете точно следовать рецепту, но если не понимаете почему именно такая температура и именно такое время — при малейшем отклонении от условий всё пойдёт не так.

Мы идём другим путём. Каждая глава этой книги — это один шаг к правильному пониманию. Сначала разобрали что такое SWR и почему Бенген имел в виду не то что принято думать. Потом — почему дивидендная стратегия красива в теории и опасна на длинном горизонте. Потом — почему первые годы пенсии решают всё. Сейчас — почему у каждого своя цифра.

К моменту когда мы назовём итоговые числа в части V — у вас будет полное понимание того, откуда они взялись, почему именно такие и как применить их к вашей конкретной ситуации.

Это не интрига ради интриги. Это уважение к сложности задачи — и к вам как читателю.

—

Три сценария как красная нить книги

Прежде чем перейти к следующей главе, зафиксируем три сценария которые будут сопровождать нас до конца книги.

Они не абстрактные. За каждым стоит реальный тип человека.

Сценарий А — «Живу на полную». Вы накопили достаточно. Дети выросли, наследство вас не беспокоит. Хотите максимальный уровень жизни на пенсии и готовы к тому что к концу горизонта портфель будет близок к нулю. Это не безрассудство — это осознанный выбор.

Сценарий Б — «Сохраняю». Хотите чтобы к концу жизни реальная стоимость вашего капитала осталась примерно на том уровне с которого вы начали. Надёжность важнее максимального потребления. Хороший баланс для большинства.

Сценарий В — «Передаю детям». Хотите чтобы к концу горизонта портфель вырос в реальном выражении и оставил детям и внукам больше чем было. Это требует наименьшей ставки изъятия — но зато максимальную финансовую безопасность для следующего поколения.

Нет правильного и неправильного сценария. Есть тот который соответствует вашим ценностям, жизненным обстоятельствам и горизонту планирования.

В части V мы дадим конкретные цифры OWR для каждого сценария — применительно к российскому рынку, с учётом нашего исследования данных с 2000 по 2026 год.

—

Главное из этой главы:

– SWR — страховка от худшего случая, универсальная для всех. OWR — персональная оптимальная ставка под конкретного человека

– OWR определяется шестью переменными: процент изъятия, состав портфеля, момент выхода, горизонт, цель, CAPE в момент выхода

– Высокий CAPE при выходе — снижайте ставку. Низкий CAPE — можно позволить больше. Подробная таблица — в главе 20

– Три сценария А/Б/В — не абстракция, а три разных жизненных стратегии с разными ставками изъятия

– Цифры будут в части V — не потому что мы интригуем, а потому что цифра без понимания опаснее чем её отсутствие

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

Анонсы следующих глав в телеграм и в максе. Подписывайтесь, будет интересно.

В канале — то, что не попадает в статьи: живые разборы, портфельные решения, обновления стратегий.

Мои публичные портфели:

Ледовской - Аккреция | Ледовской - Рантье | Монте-Карло Рост | Теребоньк | Ледовской - Облигации | Акции США