В прошлом посте я делился своей главной болью: нам тесно в двушке, доплата до трешки составляет около 5 млн, и я разрывался между желанием переехать «здесь и сейчас» (взяв дорогую ипотеку) и рациональным планом копить до 2027-2028 года. Главный страх был в том, не превратится ли этот расчет в «синдром отложенной жизни».

Спасибо всем, кто откликнулся в комментариях! Ваши аргументы и наши совместные подсчеты (реальная ставка по рыночной ипотеке сейчас железобетонные 16,9%) помогли окончательно отбросить эмоции.

Решение принято: мы выбираем Сценарий №2. Терпим, копим и не трогаем ядро капитала.

Убивать рабочий портфель в 2,3 млн рублей, обнуляя годы работы сложного процента ради первоначального взноса - это добровольное финансовое харакири.

Адепты секты «Бери бетон сейчас, а то подорожает» продолжают пугать инфляцией. Чтобы окончательно успокоить самого себя и закрыть этот вопрос, я свел исторические данные за 10 лет на один график.

Что мы видим?

Аномалия 2020-2022: Бетон обгонял деньги из-за стероидов массовой льготной ипотеки.

Новая реальность. Льготную лавочку прикрыли, дешевых денег нет, рынок вторички предсказуемо остывает.

Итоги 2025 года: Доходность консервативных облигаций оказалась в 3 с лишним раза выше, чем рост недвижимости (27,5% против 8,8%).

Цикл высоких ставок не вечен. Исторически, когда ключ уходит в диапазон 7,5% - 10%, подешевевшая ипотека вскрывает отложенный спрос, и вторичка (синяя линия) снова начинает обгонять доходность бумаг.

Наша задача - поймать это пересечение. Понятно, что в абсолютных цифрах разница между нашей двушкой и новой трешкой может так и остаться в районе тех же 5 млн (ведь недвижимость тоже растет). Но суть стратегии не в том, чтобы занять меньше, а в том, чтобы взять ипотеку под разумную ставку.

Если мы дождемся 2028–2029 года, переплата банку по процентам уже не будет похожа на узаконенный грабеж. Мы просто возьмем кредит на адекватных условиях ДО того, как цены улетят в космос.

При этом мы НЕ будем обнулять свой рабочий портфель ради бетонных стен. Его единственная задача сейчас - продолжать расти за счет сложного процента и с каждым годом увеличивать нашу уверенность в себе. Время поработать на нас для него еще придет.

Это наша математическая ставка. Никаких эмоций, только холодный расчет

Но теперь, когда решение принято, на горизонте замаячил один макроэкономический риск.

Это ловушка отложенного спроса. Сейчас в такой же «засаде» в ОФЗ, депозитах и фондах ликвидности сидит огромная масса людей с капиталом. Все ждут дешевых денег.

Инвесторы, что бы вы сделали на моем месте? Правильный ли у меня план, или ожидание снижения ставок - это ловушка, в которую сейчас радостно идет вся «умная толпа»? Делитесь мнением в комментариях!

P.S. Я веду авторский дневник о том, как наша семья системно управляет капиталом. Без суеты, трейдинга и эмоций - только спокойная аналитика, цифры и облигации.

P.S. Я веду авторский дневник о том, как наша семья системно управляет капиталом. Без суеты, трейдинга и эмоций - только спокойная аналитика, цифры и облигации.

https://t.me/Pro_Personal_Finance

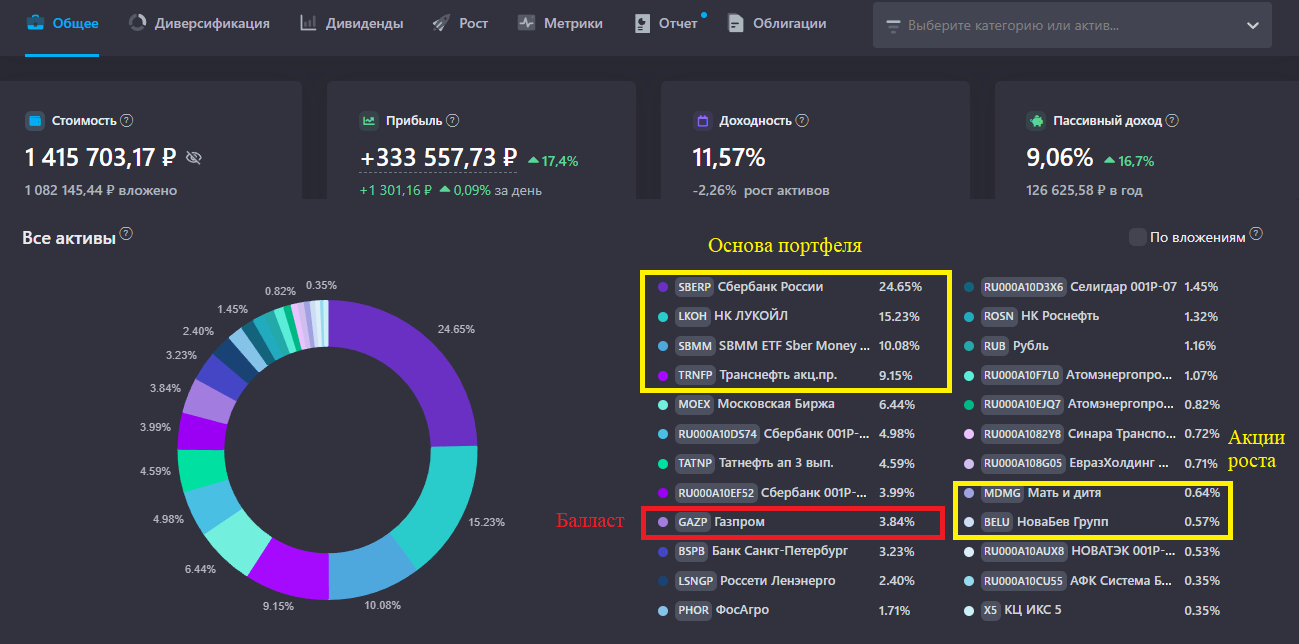

Мой публичный портфель: https://snowball-income.com/public/portfolios/ubddsqbdxhafuqzsdvxd

Мой публичный портфель: https://snowball-income.com/public/portfolios/ubddsqbdxhafuqzsdvxd