Введение

Почему я написал эту книгу

(или 6 месяцев, которые перевернули моё представление о пенсии)

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Звучит красиво, правда? В соцсетях такое собирает лайки и восхищённые комментарии. Но правда в том, что той же ночью я лежал без сна и думал об одном:

«Сколько можно тратить, чтобы деньги не кончились раньше меня?»

Казалось бы — чего тут думать? У меня есть портфель. Портфель платит дивиденды. Вот дивиденды и трачу, а тело пусть растёт. Всё просто.

Но чем больше я копал, тем больше понимал: всё не так просто.

Дивиденды нестабильны — в 2022 году я на собственном опыте видел, как компании режут выплаты именно тогда, когда они нужнее всего. Инфляция в 12% за год выглядит терпимо, но за 20 лет она превращает сегодняшние 100 рублей в 10. А жить мне, судя по всему, ещё лет 50 — моя бабушка прожила 80, медицина не стоит на месте, и я планирую воспользоваться этим в полной мере.

Вопрос из абстрактного стал очень конкретным: хватит ли денег?

—

Что я нашёл — и почему это меня не устроило

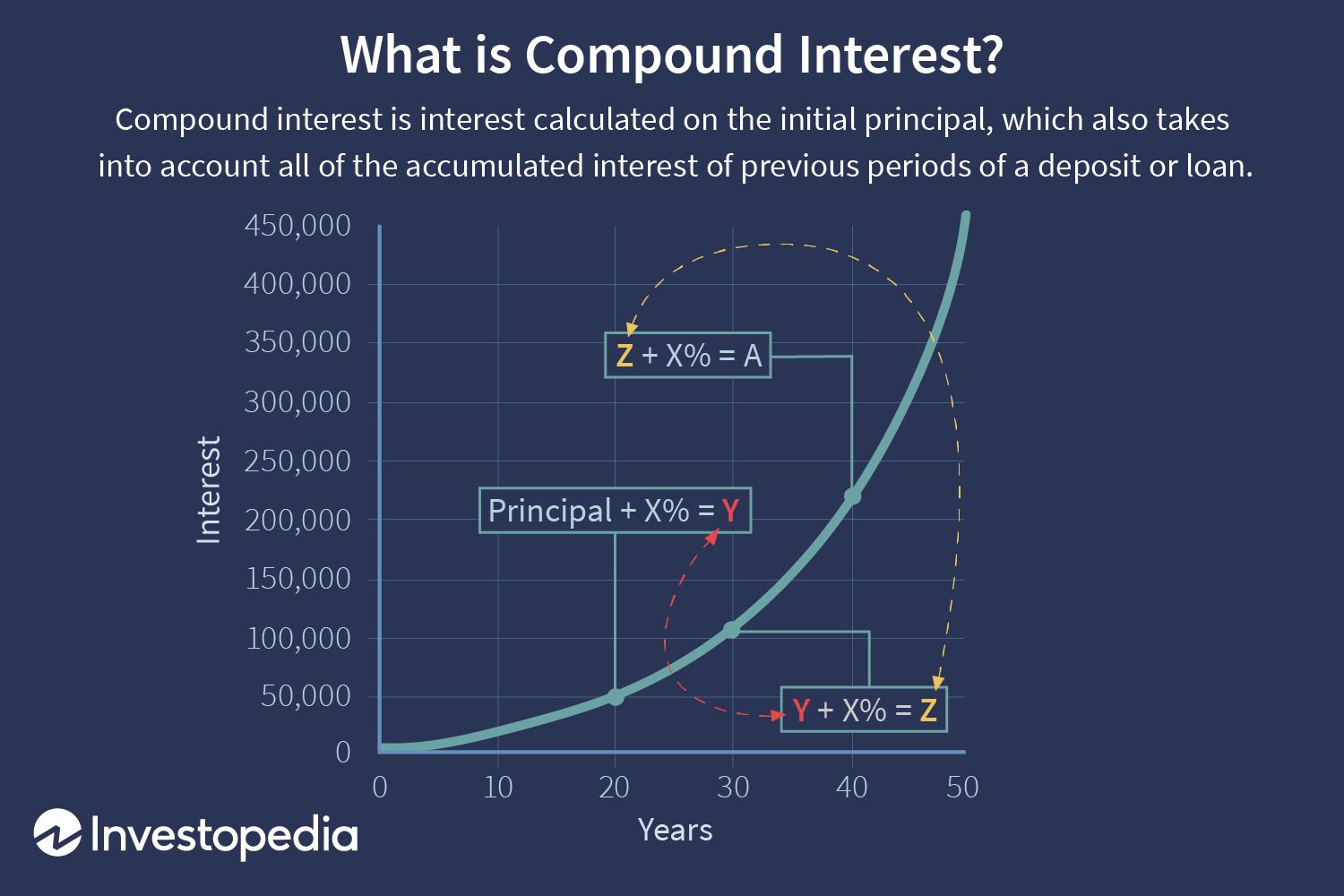

Первое, на что я наткнулся — знаменитое правило 4% Уильяма Бенгена. В 1994 году он доказал: портфель из 60% акций и 40% облигаций выдержит ежегодные изъятия в размере 4% от начального капитала на протяжении 30 лет с вероятностью 95%. В 2024–2025 году Бенген скорректировал цифру до 4.68%.

Золотое правило. Миллионы американцев строят на нём пенсионные расчёты.

Но при чём здесь Россия?

У американцев — почти столетие непрерывного роста рынка, стабильная экономика, предсказуемая инфляция и доллар как мировая резервная валюта. У нас — дефолт 1998-го, кризис 2008-го, санкции 2014-го, шок 2022-го. Инфляция 8–12% — это у нас норма, а не катастрофа. Курс рубля может упасть вдвое за полгода.

Применять американское правило к российской реальности — всё равно что лечиться по иностранному учебнику медицины. Вроде бы медицина одна, а лекарства другие.

Я начал искать российские расчёты. И нашёл несколько противоречивых высказываний.

Разные авторы называли цифры от 3% и выше. Но проблема была в другом: за этими цифрами не стояло подтверждённых расчётов. Не было ни методологии, ни исторических данных, ни обоснования. Просто высказывания — иногда с привязкой к западным исследованиям, иногда вовсе без.

Многие просто перепевали американское правило 4%, не учитывая страновые различия. Разную структуру инфляции. Разную динамику рынков. Разную валюту. Разные риски.

Выглядело это крайне ненадёжно.

Я чувствовал себя героем анекдота, который советуется с тремя врачами и получает три разных диагноза. Причём все трое уверены в своей правоте, но без подтвержденных анализов.

Тогда я решил: буду считать сам.

—

Кто я такой и почему решил считать сам

Я не финансист, не экономист и не аналитик.

По первому образованию — военный инженер, Военно-космический университет. Там учат думать системно, строить модели и проверять каждую цифру. По второму — MBA. Там учат управлять, но не считать.

С 2017 года я инвестирую. Прошёл весь рынок: от эйфории докризисных лет до санкционного шока 2022-го, который убил мой импортный бизнес примерно на 90%. Именно тогда стало ясно: портфель — это не хобби, это парашют, который я начал складывать заранее. И он сработал.

К началу 2025 года доход от инвестиций стабильно перекрывал все мои расходы. Я продал машиноместа в московском паркинге, переложил капитал из бизнеса в акции и облигации, переехал из Москвы в Ялту и впервые за много лет начал высыпаться.

Но вопрос «сколько можно тратить» никуда не делся. И я решил посчитать.

У меня был Python, инженерная голова и — главное — 6 месяцев свободного времени. Лучший подарок, который я себе сделал: время разобраться в вещах, от которых зависит следующие 50 лет жизни.

Я собрал данные с Московской биржи за 2000–2026 годы — это лучшее, что доступно в хорошем качестве. Написал программу, которая перебирает тысячи вариантов портфелей и ищет оптимальный. Смоделировал 30 000 сценариев будущего математическим методом Монте-Карло. Посчитал безопасный процент изъятия тремя разными методами и сравнил результаты.

—

Что получилось

Результаты меня удивили.

Они оказались ближе к оптимистичным оценкам «Доходъ», чем к консервативным прогнозам банков — но с важными оговорками, которые меняют всю картину. И главное — теперь я понимаю, почему исследования расходятся и какому из них стоит доверять.

Свою цифру я назову ближе к концу книги. Не потому что хочу интриговать, а потому что без понимания методологии любая цифра — просто число. Контекст важнее результата.

Я не претендую на истину в последней инстанции. Российский рынок молодой, данных мало, будущее непредсказуемо — и в конце книги я честно разберу все слабые места своего исследования. Но за моими выводами — не праздное любопытство, а инженерный подход и личная ответственность. Речь, в конце концов, о моей собственной пенсии и жизни.

—

Для кого эта книга

Пока я ковырялся в данных, понял одну вещь.

В России тема жизни с инвестиционного портфеля только зарождается. По данным Московской биржи, частных инвесторов уже больше 40,4 миллионов на 2026 год, рост с 2023 года 36%. Люди открывают брокерские счета, покупают акции, изучают ИИС. Но между «накопить портфель» и «правильно из него жить» — огромная пропасть. И почти никто про эту пропасть не говорит.

В своём Telegram-канале я вижу одни и те же вопросы снова и снова:

«Сколько нужно накопить, чтобы выйти на пенсию?»

«Правило 4% — это вообще про нас?»

«Если снимать только дивиденды, а акции не трогать — это нормально?»

«Что будет с портфелем, если рынок упадёт на 40%?»

Ответов в российском контексте почти нет. Есть переводные статьи про американский опыт. Есть разрозненные исследования, которые противоречат друг другу. Есть советы «экспертов» из телеграм-каналов — иногда полезные, иногда опасные, и не всегда понятно, какие именно.

Эта книга — моя попытка закрыть этот пробел.

Я не даю инвестиционных советов и не продаю курсы. Я просто показываю расчёты. А выводы каждый сделает сам.

—

Как читать эту книгу

Книга построена как путешествие — от вопроса к ответу.

Сначала — основы: что такое SWR, откуда взялось правило 4% и почему первые годы пенсии опаснее последних. Потом — российский контекст: почему нельзя копировать западный опыт и что говорят отечественные исследования. Дальше — методология и переменные: как считать правильно, что влияет на результат и какой портфель оптимален для российского инвестора.

Кульминация — часть V. Там наш ответ с цифрами, графиками и тремя методами расчёта.

И финал — практика: как перевести всё это в конкретный план для человека с реальными деньгами и реальной жизнью.

Постараюсь писать просто. Рассудительно, без сложных формул, без профессионального жаргона — минимум цифр, факты и понятные примеры. Потому что пенсия слишком важная штука, чтобы доверять её только экспертам.

Глава 1 - доступна по ссылке.

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

Анонсы следующих глав в моем телеграм-канале и в максе. Подписывайтесь, чтобы не пропустить.

Мои публичные портфели

Монте-Карло дивы | Монте-Карло Баланс | Монте-Карло Рост | Теребоньк | Портфель из облигаций | Акции США