Почему я это пишу

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал с семьей из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Звучит красиво, правда? В соцсетях такое собирает лайки и восхищённые комментарии. Но правда в том, что той же ночью я лежал без сна и думал об одном:

«Сколько можно тратить, чтобы деньги не кончились раньше меня?»

Казалось бы, ответ простой: у меня акции, я трачу дивиденды, тело не трогаю. Идиллия.

Пока я не начал считать.

Если вдруг пропустили — вот на ссылки на начало. Лучше начать оттуда, чтобы дальше всё было понятно.

Введение

Глава 1

Глава 2

Глава 3

Глава 4. Сложный процент и sequence of returns risk (SoRR)

Зачем мы тестируем три даты выхода на пенсию

Прежде чем перейти к цифрам — объясним логику нашего исследования, потому что она напрямую связана с темой этой главы.

В каждом году мы тестируем три даты выхода на пенсию: 1 января, 1 апреля и 1 октября. Почему именно эти три?

Бенген в своём исследовании тестировал четыре точки в году — начало каждого квартала. Мы адаптировали этот подход под российскую специфику. Январь — начало года, логичная точка отсчёта. Апрель — начало дивидендного сезона на российском рынке, когда многие компании объявляют и выплачивают дивиденды. Октябрь — после дивидендного сезона, когда дивиденды уже получены и реинвестированы.

Три даты дают нам понимание: насколько критичен момент выхода на пенсию внутри одного и того же года? Оказывается — очень критичен. Настолько, что разница в три-шесть месяцев может определить, будет ли ваш портфель через 25 лет живым или обанкротившимся.

И сразу важная оговорка про индексы. В нашем исследовании мы используем индекс MCFTRR — индекс Московской биржи полной доходности с учётом дивидендов. Именно он отражает реальный результат инвестора который реинвестирует все дивиденды. Однако MCFTRR появился только в декабре 2004 года. Поэтому за период с 2000 по 2004 год мы используем индекс MOEX. Это допущение несущественно: в те годы дивидендная доходность российского рынка была менее 1% — разница между двумя индексами минимальна.

И ещё одна оговорка про ставку: в примерах этой главы мы используем ставку изъятия 7% — специально, для наглядности. При этой ставке эффект sequence of returns risk (перевод и объяснение будет чуть ниже) виден очень отчётливо. Какую ставку считать по-настоящему безопасной для российского рынка — разберём в части V.

—

Две судьбы, один миллион

Представьте двух людей. Оба вышли на пенсию в 2000 году. У обоих одинаковый стартовый капитал — 1 миллион рублей. Оба инвестировали в одинаковый диверсифицированный портфель с одной и той же ставкой изъятия 7%.

Разница одна: первый вышел на пенсию 1 января, второй — 1 апреля. Три месяца.

К началу 2026 года первый накопил 11 701 245 рублей. Портфель вырос почти в двенадцать раз.

Второй — банкрот. На его счету уже в 2023 году появился минус, и к 2025 году — минус 1 838 539 рублей.

Один и тот же год. Один и тот же портфель. Одна и та же ставка изъятия. Разница в три месяца — и разница в судьбе более чем в десять миллионов рублей.

Как такое возможно?

Ответ — в концепции под названием sequence of returns risk (SoRR). По-русски: риск последовательности доходностей. Звучит сложно, но идея простая: не только то, сколько зарабатывает ваш портфель, но и когда именно он зарабатывает и теряет — имеет критическое значение. Это одна из самых важных и наименее понятных идей в пенсионном планировании.

Прежде всего — объяснение для тех, кто хочет проверить цифры самостоятельно. Когда мы говорим о доходности за «первый год пенсии», мы имеем в виду разные периоды для разных пенсионеров.

Для январского пенсионера первый год — это с 1 января 2000 по 1 января 2001. Доходность индекса за этот период: -4.38%. Небольшое падение — неприятно, но не катастрофа.

Для апрельского пенсионера первый год — это с 1 апреля 2000 по 1 апреля 2001. Доходность индекса за этот период: -34.56%. Это в восемь раз хуже. Именно так три месяца разницы в дате выхода превращаются в принципиально разный первый год пенсии — и в принципиально разные судьбы.

Все эти данные открыты и проверяемы: доходность индекса MOEX за любой период можно найти на сайте Московской биржи.

—

Сложный процент: как он работает на накопление

Прежде чем перейти к главному, быстро напомним о сложном проценте — потому что именно его «обратная сторона» лежит в основе нашей темы.

Сложный процент на фазе накопления работает как снежный ком. Вы инвестируете 1 миллион рублей под 20% годовых. Через год у вас 1.2 миллиона. В следующем году 20% начисляется уже на 1.2 миллиона — получается 1.44 миллиона. Каждый год база растёт, и процент начисляется на всё большую сумму.

За 10 лет при 20% годовых миллион превращается в 6.2 миллиона. За 20 лет — в 38.3 миллиона. Это магия сложного процента: время работает на вас.

Ключевое на фазе накопления: порядок доходностей не важен. Если в первый год рынок вырос на 50%, а во второй упал на 30% — или наоборот — итоговая сумма через двадцать лет будет одинаковой. Математика не зависит от последовательности.

Но на фазе изъятия всё меняется.

—

Когда математика переворачивается

На пенсии вы не только получаете доход — вы ещё и тратите. Каждый год из портфеля уходит фиксированная сумма на жизнь.

И вот здесь порядок доходностей становится критически важным.

Разберём на простом примере. Два портфеля, оба начинают с 1 миллиона рублей, оба изымают по 70 000 рублей в год.

Портфель А — первые два года плохие:

– Год 1: рынок упал на 50%. Портфель: 1 000 000 × 0.5 = 500 000. Минус изъятие 70 000 = 430 000 рублей.

– Год 2: рынок снова упал на 20%. Портфель: 430 000 × 0.8 = 344 000. Минус изъятие 70 000 = 274 000 рублей.

– Год 3: рынок вырос на 100%. Портфель: 274 000 × 2 = 548 000. Минус изъятие 70 000 = 478 000 рублей.

Портфель Б — первые два года хорошие:

– Год 1: рынок вырос на 100%. Портфель: 1 000 000 × 2 = 2 000 000. Минус изъятие 70 000 = 1 930 000 рублей.

– Год 2: рынок вырос на 50%. Портфель: 1 930 000 × 1.5 = 2 895 000. Минус изъятие 70 000 = 2 825 000 рублей.

– Год 3: рынок упал на 50%. Портфель: 2 825 000 × 0.5 = 1 412 500. Минус изъятие 70 000 = 1 342 500 рублей.

Через три года: портфель А — 478 тысяч, портфель Б — 1 342 500 рублей. Средняя доходность за три года у обоих одинаковая — но разница в три раза.

Почему? Потому что когда рынок падает в начале, вы продаёте акции на дне — дёшево. И этих акций уже нет когда рынок восстанавливается. Вы зафиксировали потери навсегда.

—

Почему первые годы пенсии самые опасные

В момент выхода на пенсию ваш портфель максимален. Это самая большая сумма, которая у вас когда-либо была.

Если в первый год рынок упал на 40% — вы потеряли 40% от максимальной суммы. Огромный удар в абсолютных цифрах. И одновременно вы продолжаете изымать деньги на жизнь — продаёте акции прямо на дне.

Теперь рынок должен вырасти не просто чтобы компенсировать падение — он должен вырасти настолько, чтобы компенсировать и падение, и все изъятия которые вы сделали пока он падал.

Вот почему первые три-пять лет пенсии — это зона максимального риска.

—

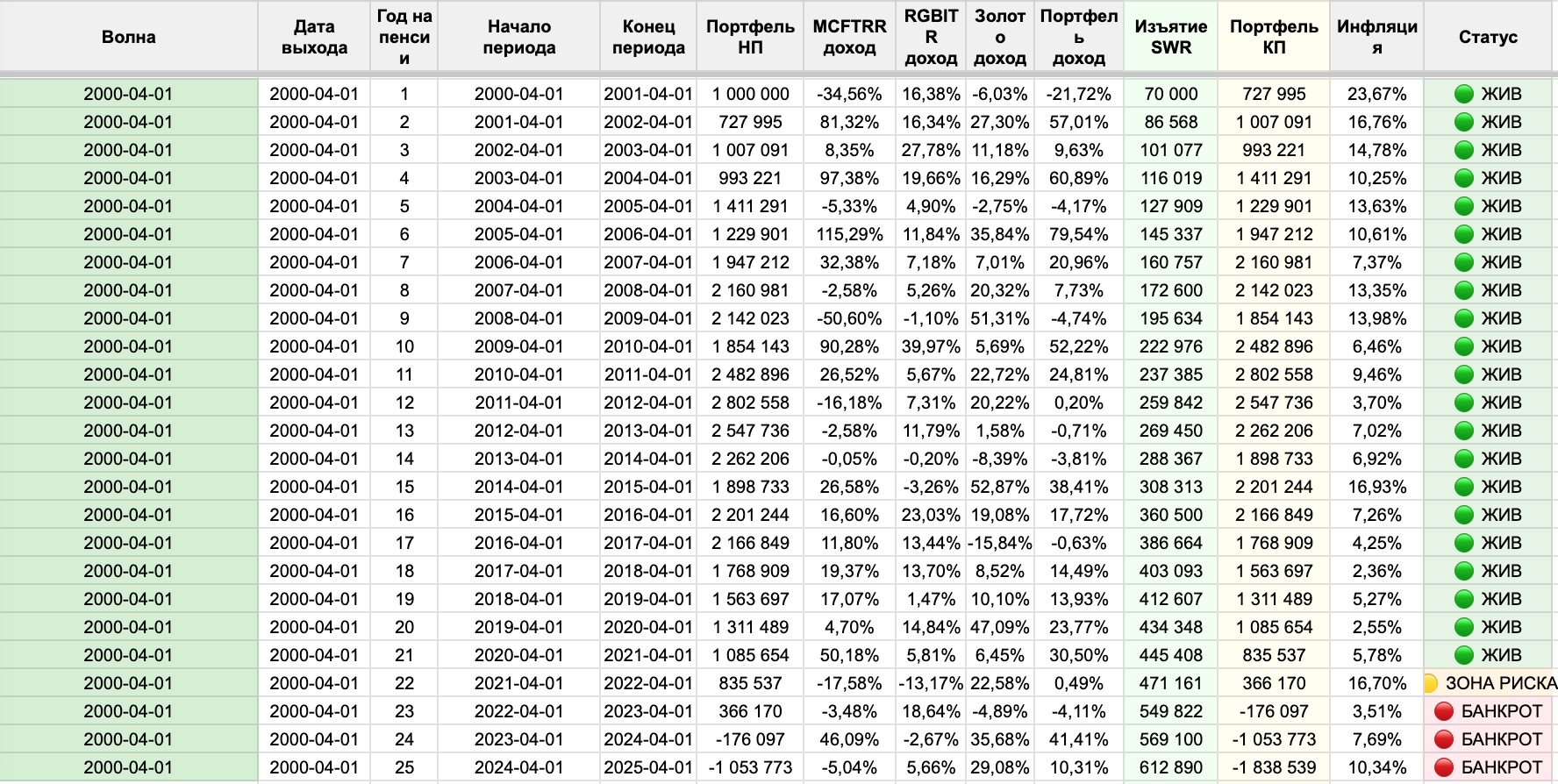

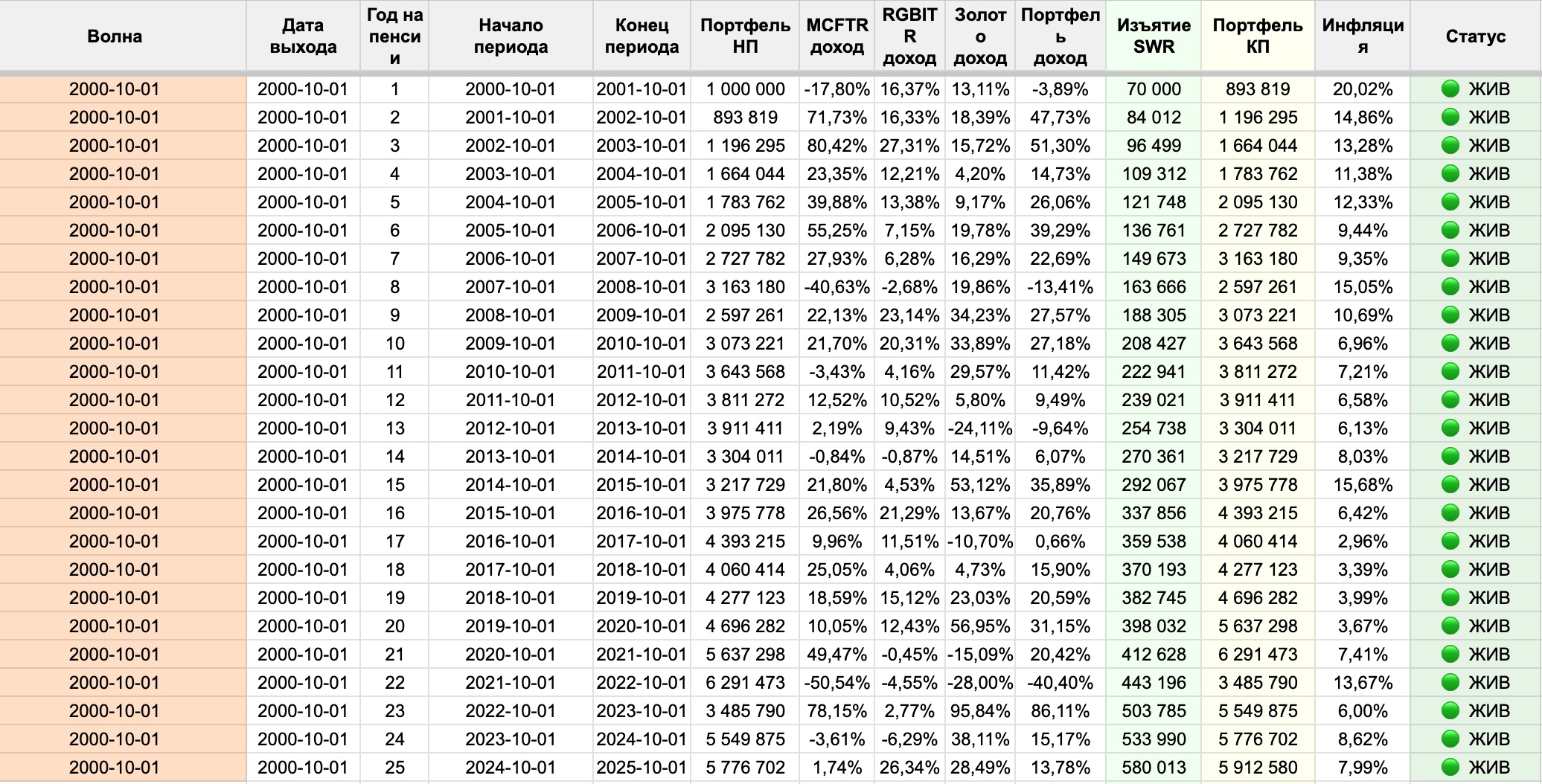

Три месяца которые изменили всё: 2000 год

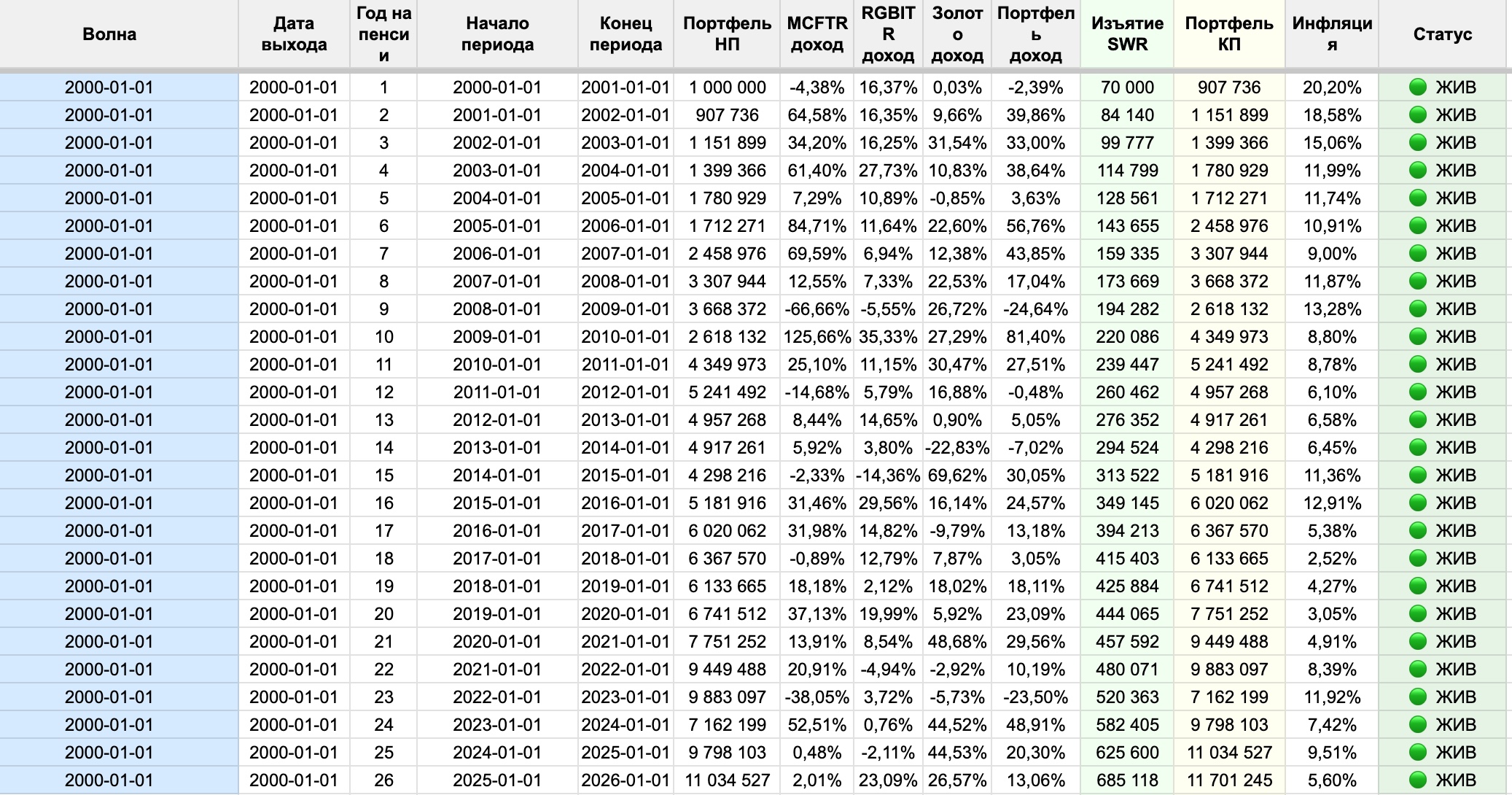

Теперь посмотрим на таблицы — что именно произошло. Стартовый капитал 1 миллион рублей, ставка изъятия 7%.

Январский пенсионер. Первый год (с 1 января 2000 по 1 января 2001): доходность (колонка «Портфель доход») -2.39%. Небольшое падение — портфель сжался до 907 736 рублей после изъятия 70 000 рублей. Неприятно, но не катастрофа.

Второй год — +39.86%. Портфель взлетел до 1 151 899 рублей. Уже больше стартового миллиона — несмотря на изъятия. Портфель набрал инерцию роста в самый важный момент. К 2026 году: 11 701 245 рублей.

Апрельский пенсионер. Первый год (с 1 апреля 2000 по 1 апреля 2001): доходность -21.72%. Портфель рухнул — осталось 727 995 рублей после изъятия 70 000 рублей.

Вдумайтесь: изъятие 70 000 рублей теперь составляло уже не 7% от портфеля, а почти 9.6% — потому что база уменьшилась. Каждый следующий год изъятие «весило» всё больше относительно уменьшающегося портфеля.

Второй год — +57.01%. Звучит отлично. Но базой для этого роста служили уже не миллион, а 727 тысяч рублей. Вырасти с маленькой базы — значит получить меньше в абсолютных цифрах. Портфель восстановился до 1 007 091 рубля — почти вернулся к старту, но два года изъятий уже нанесли невосполнимый урон.

Дальше — медленное сползание. Хорошие годы восстанавливали, плохие добивали. К 2022 году — зона риска. В 2022 году — банкрот: минус 176 097 рублей. К 2025 году: минус 1 838 539 рублей.

Октябрьский пенсионер. Первый год (с 1 октября 2000 по 1 октября 2001): -3.89%. Хуже чем у январского, лучше чем у апрельского. Портфель: 893 819 рублей.

Второй год — +47.73%. С базы в 893 тысячи это дало хороший прирост — 1 196 295 рублей. Дальше — устойчивый рост. К 2026 году: 5 912 580 рублей.

Три пенсионера. Один год. Три судьбы: 11.7 миллиона, банкрот с минус 1.8 миллиона, 5.9 миллиона.

—

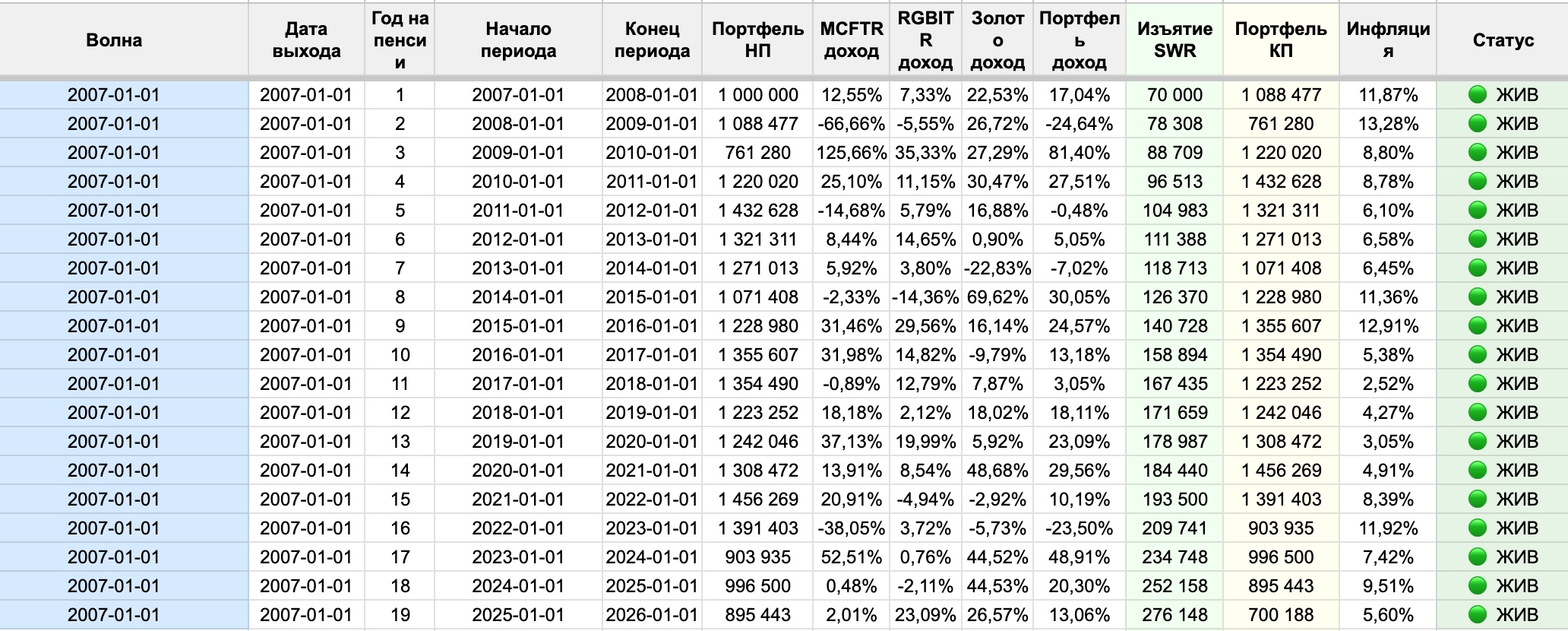

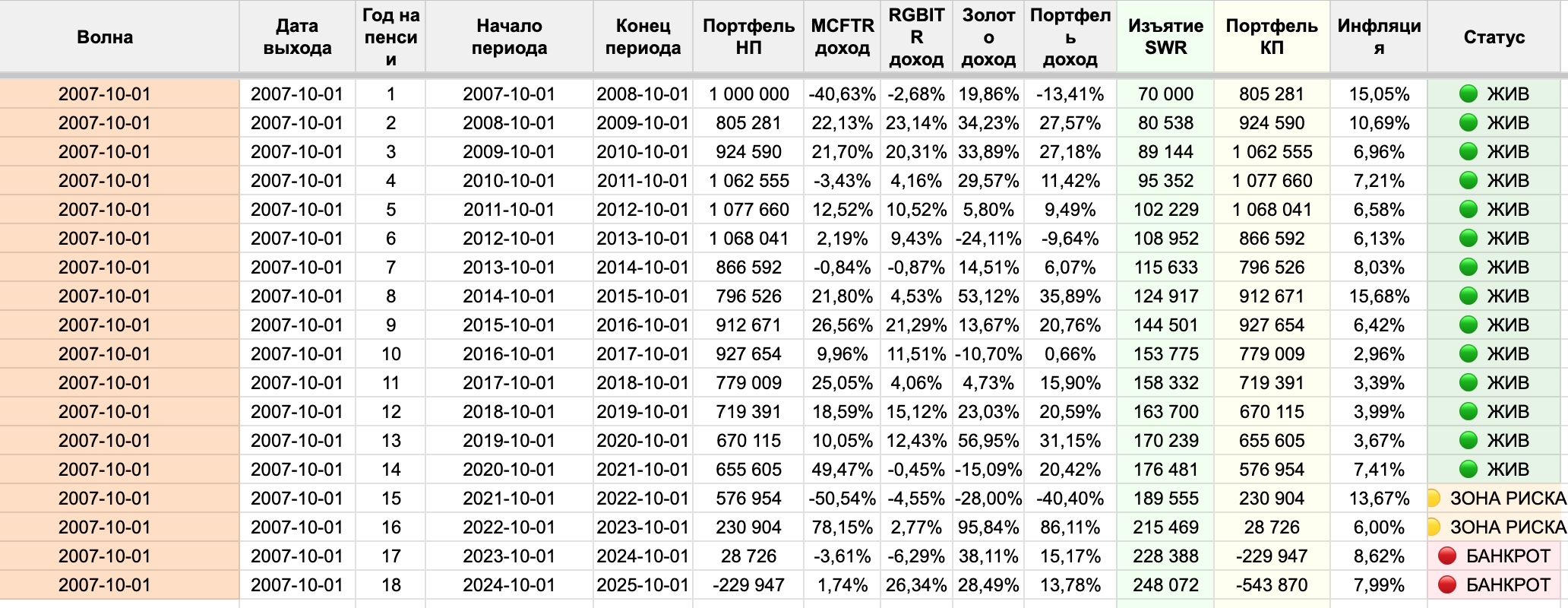

2007 год: история повторяется

Кто-то скажет: «2000 год — это специфика. Тогда был пузырь доткомов, особая ситуация на глобальных рынках». Хорошо — возьмём 2007 год, накануне мирового финансового кризиса. Та же логика, другой кризис.

Январский пенсионер 2007-го. Первый год: +17.04%. Портфель вырос до 1 088 477 рублей. Небольшой запас создан.

Второй год — -24.64%. Кризис 2008-го. Портфель рухнул до 761 280 рублей. Жестоко. Но тот небольшой запас первого года дал возможность выжить. Третий год — +81.40%. С 761 тысячи это дало 1 220 020 рублей.

Долгое восстановление. К 2026 году: 700 188 рублей. Портфель уменьшился, но выжил.

Апрельский пенсионер 2007-го. Первый год (с апреля 2007 по апрель 2008): 7.73%. Кажется нормально — портфель: 1 001 861 рубль.

Но второй год (апрель 2008 — апрель 2009): -4.74%. Самое дно кризиса. С базы чуть больше миллиона, MCFTRR -50.60%, но золото уравновешивает +51.31%. Портфель: 878 798 рублей.

Никакого запаса прочности создано не было. Третий год восстановил до 1 200 020 рублей — но дальше медленное сползание через кризисы 2014 и 2022 годов. К 2025 году: 436 635 рублей — зона риска.

Октябрьский пенсионер 2007-го. Первый год (октябрь 2007 — октябрь 2008): -13.41%. Прямо в пик кризиса. Портфель: 805 281 рубль.

Второй год — +27.57%. С низкой базы это дало 924 590 рублей — почти восстановление. Но каждый следующий год изъятие SWR росло вместе с инфляцией, а портфель никак не мог набрать нужную инерцию.

К году на пенсии 15 (2021–2022): 230 904 рубля — зона риска.

К году на пенсии 16 (2022–2023): 28 726 рублей — на грани.

К 2025 году: -229 947 рублей — банкрот.

К 2026 году: -543 870 рублей — банкрот.

Три пенсионера 2007 года: 700 тысяч рублей, зона риска с 436 тысячами, банкрот с минус 543 тысячами.

—

Самый неудачный российский пенсионер

Здесь уместна параллель с Бенгеном из главы 2.

Бенген откалибровал своё правило 4% (4.68%) под одного конкретного человека — пенсионера, вышедшего на пенсию 1 октября 1968 года. Самого неудачливого за всю историю американского рынка.

Для российского рынка мы можем сказать то же самое: самый неудачный российский пенсионер — тот, кто вышел на пенсию 1 октября 2007 года. Именно под него будет откалибрована наша безопасная ставка — та самая цифра которую мы выведем в части V. При этой ставке его портфель к 2026 году сохраняет около 29% реальной стоимости — на грани, но жив. Все остальные исторические пенсионеры чувствуют себя лучше — многие накопили 300–400% от стартового капитала.

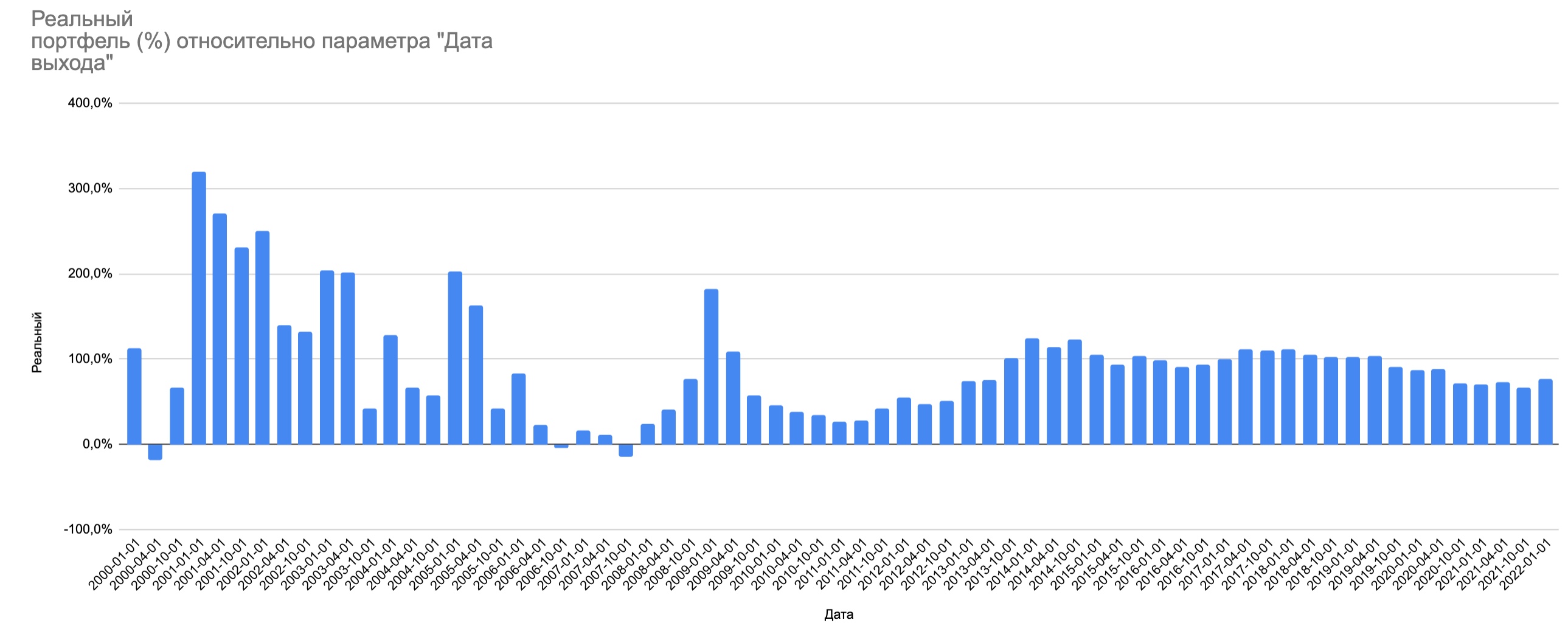

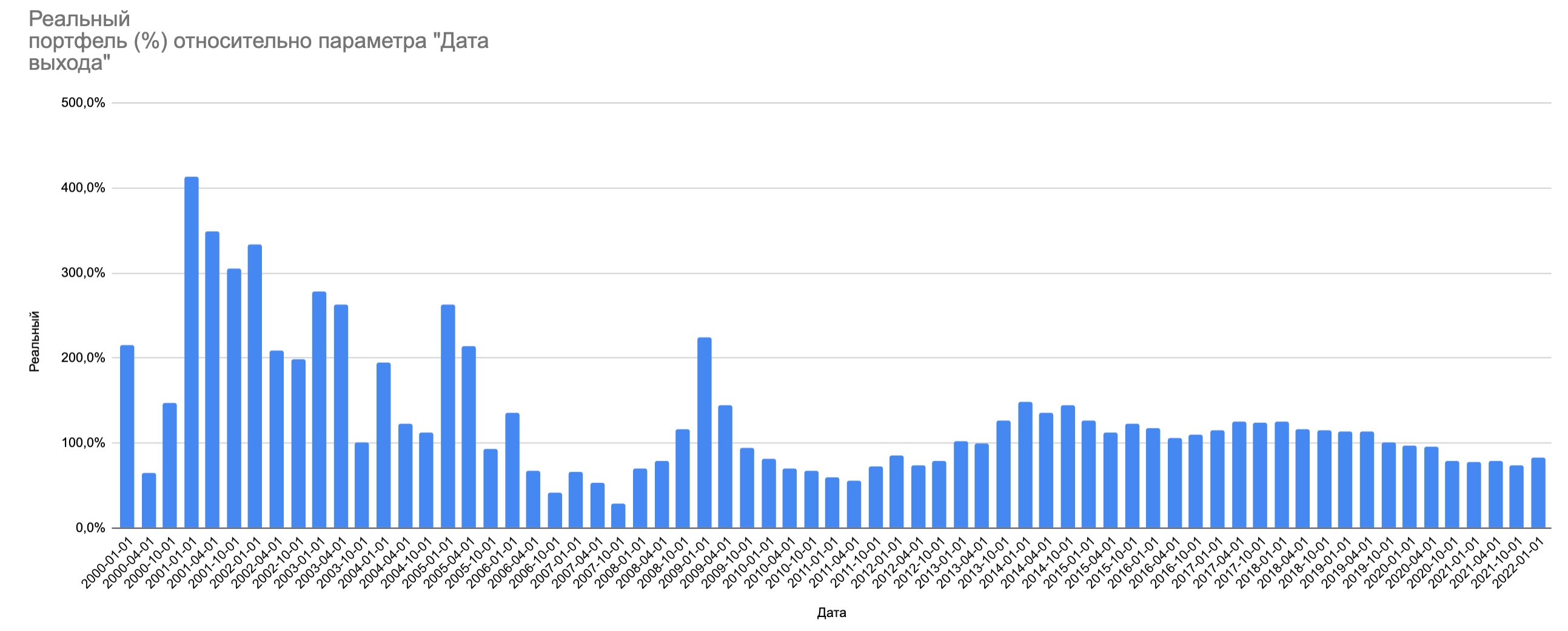

Посмотрите на два графика ниже. По горизонтали — все даты выхода на пенсию с 2000 по 2022 год. По вертикали — реальная стоимость портфеля в процентах от стартового капитала к началу 2026 года.

При ставке 7% несколько столбиков уходят ниже нуля — это банкроты. Апрель 2000-го, октябрь 2007-го и ряд других дат. Многие балансируют на грани.

На втором графике — та же картина но при безопасной ставке из части V. Ни один столбик не уходит в минус. Самый низкий — октябрь 2007-го, около 29%. Все остальные выше. Вот что такое безопасная ставка изъятия на практике: не «среднее по больнице», а ставка откалиброванная под самый худший исторический сценарий.

—

Механика на пальцах: почему восстановление такое сложное

Давайте разберём ещё раз — медленно.

Когда рынок падает на 50%, для восстановления нужен рост на 100%. Это математика: 1 000 000 × 0.5 = 500 000, и чтобы вернуться к миллиону нужно 500 000 × 2 = 1 000 000.

Теперь добавим изъятие. Рынок упал на 50%, у вас осталось 500 000 рублей. Вы взяли 70 000 на жизнь — осталось 430 000. Теперь чтобы вернуться к миллиону нужен рост не на 100%, а на 133%. Потому что вы изымали на дне — продавали дёшево.

Чем больше изъятий во время падения — тем выше нужен последующий рост для восстановления. А если падение случается в начале пенсии когда портфель максимален — объём потерь в абсолютных цифрах максимальный.

Вот почему первые годы решают всё.

—

Что с этим делать

Sequence of returns risk (риск последовательности доходностей) нельзя устранить полностью. Но его можно снизить.

Первое: иметь подушку безопасности на 1–2 года расходов. Деньги вне рынка — короткие облигации или депозит. В плохой год вы живёте на подушку, не продаёте акции на дне.

Второе: не паниковать в первые годы пенсии. Именно тогда велик соблазн «переложиться в безопасные активы» после падения. Но это фиксирует потери навсегда. Дисциплина в первые пять лет — важнее любых других решений.

Третье: выбирать момент выхода осознанно. Три месяца разницы — и судьбы диаметрально противоположные. Никто не знает будущего. Но наше большое исследование показывает: январский выход исторически даёт лучший результат. В части V разберём почему.

Четвёртое: правильная аллокация активов. Золото и облигации в портфеле сглаживают удар в самый критичный момент. Когда акции падают, золото часто растёт — и это снижает реальный ущерб от плохого первого года.

—

Главное из этой главы:

– На фазе накопления порядок доходностей не важен. На фазе изъятия — критически важен

– Январский пенсионер 2000 года к 2026-му: 11.7 млн рублей. Апрельский того же года: банкрот с минус 1.8 млн. Разница — три месяца

– Октябрьский пенсионер 2007 года — самый неудачный в истории российского рынка. Именно под него откалибрована наша безопасная ставка — цифра из части V

– При ставке 7% несколько исторических портфелей уходят в банкротство. При безопасной ставке из части V — ни один

– Первые три-пять лет пенсии — зона максимального риска: портфель максимален, изъятия на дне фиксируют потери навсегда

– Защита: подушка на 1–2 года расходов, дисциплина в кризис, осознанный выбор даты выхода, диверсификация с золотом

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

Анонсы следующих глав в моем телеграм-канале и в максе. Подписывайтесь, будет интересно.

Мои публичные портфели:

Монте-Карло дивы| Монте-Карло Баланс| Монте-Карло Рост| Теребоньк| Портфель из облигаций| Акции США