Почему я это пишу

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Звучит красиво, правда? В соцсетях такое собирает лайки и восхищённые комментарии. Но правда в том, что той же ночью я лежал без сна и думал об одном:

«Сколько можно тратить, чтобы деньги не кончились раньше меня?»

Казалось бы, ответ простой: у меня акции, я трачу дивиденды, тело не трогаю. Идиллия.

Пока я не начал считать.

Если вдруг пропустили — вот ссылка на начало книги. Лучше начать оттуда, чтобы дальше всё было понятно:

Русский процент | Исследование безопасной ставки изъятия для российского инвестора

Глава 3. Дивидендная ловушка: почему красивая стратегия проигрывает математике

Я был одним из вас

Многие инвесторы мечтают жить только на дивиденды, представляя это как идеальный источник пассивного дохода. Однако эта стратегия таит в себе серьёзную опасность.

Важно понимать: когда мы говорим о “ставке изъятия” в классическом SWR-подходе (как в правиле 4%), речь идет о любых деньгах, которые вы забираете из портфеля — будь то дивиденды или продажа части активов. Соблазн жить только на дивиденды — это частный случай ошибки в планировании ставки изъятия, который ведет к чрезмерной концентрации рисков.

Когда я начинал собирать свой портфель, я рассуждал точно так же, как рассуждают тысячи российских инвесторов.

Логика была железная. У меня будет портфель из надёжных дивидендных акций — Сбербанк, Лукойл, Газпром, Норникель, Татнефть. Компании платят дивиденды. Я живу на дивиденды. Тело портфеля не трогаю — пусть растёт дальше.

Аналогия с квартирой казалась идеальной. Если вы сдаёте квартиру в аренду, вас же не волнует, что она немного упала в цене на вторичном рынке? Главное — рентный доход. Вы редко смотрите на объявления о продаже похожих квартир, потому что продавать вы не собираетесь. Вы смотрите только на то, сколько приносит аренда.

Именно так я думал об акциях. Получаю дивиденды — и неважно, что там происходит с котировками. Это звучало очень здраво у меня в голове.

На практике начались проблемы.

Начиная с мая 2024 года мой портфель, состоящий из 100% дивидендных акций, каждый месяц терял в стоимости. Сначала немного, потом всё больше. Я говорил себе: «Ничего страшного, дивиденды же идут». Но смотреть на красные цифры в терминале каждый день — это не для слабонервных, как бы ты себя ни убеждал.

К концу 2024 года я понял, что нужно что-то менять. Купил золото — примерно 50% портфеля. Это было больше интуицией, чем расчётом. Золото начало расти, портфель постепенно восстановился. Акции продолжали вяло болтаться в боковике.

Уже потом, когда я провёл это большое исследование, я вывел лучшую формулу на историческом горизонте в 26 лет: 55% акций и 45% золота. Давайте скромно назовем этот портфель — «Портфель Ледовского». Тогда это была интуиция. Сейчас — математика. Но об этом позже, в следующих главах. Там мы разберём на исторических данных разные портфели: всесезонный, 60/40, Спирина Лежебока, Эль-Эриана и другие. И сравним с портфелем Ледовского.

Я рассказываю эту историю не для того, чтобы вас в чём-то убедить. Я пришёл с той же стороны, что и большинство читателей этой книги. Я сам был адептом дивидендной стратегии. Именно поэтому разбираю её так подробно.

Теперь давайте посмотрим на цифры. Каждый сделает выводы сам.

—

Почему стратегия такая привлекательная

Прежде чем критиковать, надо честно признать: дивидендная стратегия привлекательна по очень понятным причинам.

Психологически она самая комфортная из всех. Вы не продаёте активы — вы получаете доход с них. Продавать акции, чтобы жить, многие воспринимают как «проедание» капитала, движение к банкротству. Получать дивиденды — как получать зарплату. Тело цело, проценты капают. Всё логично.

Аналогия с недвижимостью работает на уровне интуиции, понятна каждому. Квартира приносит аренду — акция приносит дивиденды.

Стратегия даёт ощущение контроля: выбираешь надёжные компании с историей выплат, диверсифицируешься — и кажется, всё под контролем.

Всё это реально работает. Отчасти. На коротком горизонте или при благоприятных обстоятельствах стратегия вполне жизнеспособна. Проблемы начинаются на длинном горизонте — и именно их мы сейчас разберём с конкретными цифрами.

—

Наш портфель: 20 акций, 10 миллионов рублей

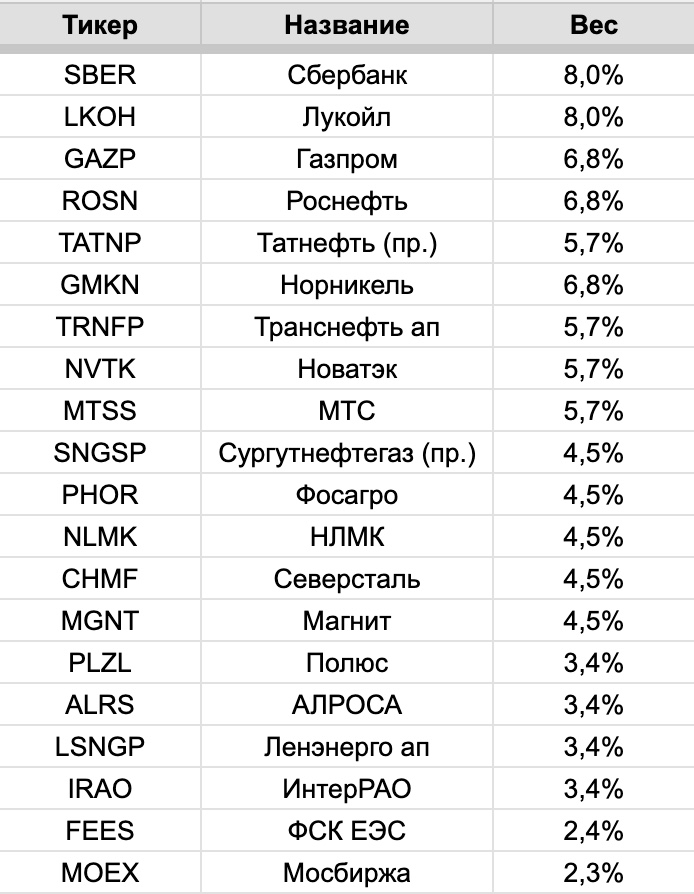

Для анализа я взял портфель из 20 дивидендных акций российского рынка. Почему именно эти двадцать? Потому что на горизонте 25 лет именно они исправно платили дивиденды несмотря на все кризисы. Сбербанк, Лукойл, Газпром, Роснефть, Татнефть, Норникель, Транснефть, Новатэк, МТС, Сургутнефтегаз, Фосагро, НЛМК, Северсталь, Магнит, Полюс, АЛРОСА, Ленэнерго, ИнтерРАО, ФСК ЕЭС, Мосбиржа.

У каждой акции свой вес в портфеле — максимально диверсифицировано, чтобы отказ одного эмитента от выплат не бил слишком больно по общему потоку.

Прежде чем перейти к цифрам — важный дисклеймер.

То, что вы увидите дальше — это анализ конкретных исторических данных по конкретным акциям. Это не руководство к действию и не рекомендация именно этот набор бумаг держать в своём портфеле. Это инструмент для понимания того, как дивидендная стратегия вела себя в ретроспективе на российском рынке.

Прошлое не гарантирует будущего. Рынок непредсказуем. Внутренняя политика России и геополитика — тоже. Никто не знает, как поведут себя эти же компании следующие 10, 20, 30 лет.

Я старался максимально диверсифицировать портфель — 20 компаний из разных отраслей, — чтобы подстраховаться от ситуации когда кто-то из них перестанет платить дивиденды. Вы в своей жизни можете руководствоваться иными принципами. Можно взять 5-7 акций и получать дивидендную доходность выше, чем в моём расчёте. Но тогда и риск потери дивидендного потока от одного эмитента будет выше. Всё зависит от вашего риск-профиля и горизонта планирования.

Я не буду говорить, плоха дивидендная стратегия или хороша — это личный выбор каждого. Свои выводы я сделаю ближе к концу книги, когда покажу все расчёты. А пока — просто цифры.

—

Сценарии изъятия: три варианта

Базовый портфель — 10 миллионов рублей. Год выхода на пенсию — 2010-й.

Почему именно 10 миллионов? Для удобства расчётов. Если ваш портфель 20 млн — умножайте все цифры на два. Если 5 млн — делите на два. Пропорции сохраняются.

Почему 2010 год? Я сознательно не брал 2008–2009 — год острого кризиса. Цифры были бы хуже. Я взял относительно спокойный старт, чтобы никто не сказал что я специально выбрал плохой период.

Базовый сценарий, который мы разберём подробно: 70% дивидендов — на жизнь, 30% реинвестируем. Это разумный баланс между текущим потреблением и поддержкой портфеля. Получили дивиденды — большую часть тратим на жизнь, меньшую возвращаем в портфель, докупая акции.

Для тех кто хочет большей устойчивости — вариант 50/50: половину тратим, половину возвращаем. Портфель растёт быстрее, но на жизнь остаётся заметно меньше — и это уже ощутимо влияет на качество жизни прямо сейчас.

Есть ещё вариант 100% на жизнь без реинвестирования — самый популярный в теории, самый проблемный на практике. Спойлер: без реинвестирования портфель к 2026 году оказывается ещё меньше в реальном выражении.

Мы разберём базовый вариант 70/30 — он показывает главное. Остальные следуют той же логике, только с разными числами.

—

Таблица: как вёл себя дивидендный поток 2010–2026

Вот все цифры перед вами.

Давайте разберём что здесь написано, потому что таблица большая.

Колонка «Портфель НП» — размер портфеля на начало каждого периода. В первый год это ровно 10 миллионов рублей.

Колонка «Дивидендная доходность текущего года» — какой процент от стоимости портфеля составили дивиденды в этом году. 5% означает: с каждых 100 рублей портфеля получили 5 рублей дивидендами.

Колонка «Дивиденды начислено за текущий год» — конкретная сумма дивидендов в рублях за год.

Колонка «Дивиденды прошлого года (на жизнь)» — то, что мы реально забираем на жизнь. Важный нюанс: дивиденды в России выплачиваются неравномерно в течении года, поэтому на жизнь мы тратим дивиденды предыдущего года. В нашем базовом сценарии — 70% от начисленных дивидендов предыдущего года.

Колонка «Реинвестировано из текущих» — 30% от дивидендов, которые мы возвращаем в портфель.

Колонка «Изъятие SWR (бенчмарк)» — сколько бы забирал пенсионер из точно такого же портфеля при классической стратегии SWR со ставкой 5.75%. Эту колонку я добавил специально — чтобы простым сравнением показать разницу между двумя стратегиями прямо здесь.

Колонка «Портфель КП» — портфель на конец периода. Это число становится «Портфелем НП» следующего года.

—

Первая проблема: инфляция незаметно убивает ваш доход

Посмотрите на колонку «Дивиденды прошлого года (на жизнь)» и найдите 2022-й год — год начала СВО, остановки биржи и массовых отказов от дивидендов.

В 2022 году (год на пенсии 13) на жизнь вышло 2 002 853 рубля — около 167 тысяч в месяц. Рекордная сумма.

Стоп — в 2022 году больше чем в 2021? Как так, ведь именно тогда многие компании резали дивиденды?

Здесь важно понять как устроена таблица. Колонка «На жизнь» в строке за 2022 год — это дивиденды, начисленные ещё в 2021 году, рекордном по выплатам. А вот в строке 2023 года уже видно падение — дивиденды 2022 года, которые и пошли на жизнь в 2023-м, оказались значительно скромнее.

Но главное сейчас — другое. Давайте сравним год на пенсии 11 (2020 год) и год на пенсии 15 (2024 год) — два относительно спокойных года без резких потрясений.

В 2020 году (год на пенсии 11) на жизнь: 1 502 104 рубля — около 125 тысяч в месяц.

В 2024 году (год на пенсии 15) на жизнь: 1 435 219 рублей — около 120 тысяч в месяц.

Вроде почти одинаково. Хорошо. Но теперь добавим инфляцию.

За период с 2020 по 2024 год накопилась инфляция около 42%. Это значит что всё подорожало почти на половину: продукты, лекарства, коммунальные услуги, всё.

Вопрос: если в 2024 году вы получили 1 435 219 рублей, но за четыре года всё подорожало на 42% — сколько вы реально получили в ценах 2020 года?

Считаем: берём 1 435 219 рублей и делим на 1.42 (потому что цены выросли на 42%).

1 435 219 ÷ 1.42 = примерно 1 010 718 рублей в ценах 2020 года.

Делим на 12 месяцев: это около 84 000 рублей в месяц в ценах 2020 года.

Сравниваем с 2020-м: 125 000 рублей в месяц.

Разница — 41 000 рублей в месяц. Именно столько у вас тихо и незаметно «украла» инфляция. Вы не потратили лишнего, не продали ни одной акции — но в реальном выражении смогли купить на 33% меньше товаров, чем четыре года назад. Если сравнивать с зарплатой — ваша зарплата стала на 41 000 рублей меньше, чем пять лет назад.

И ещё один наглядный пример. Посмотрите на год на пенсии 13 (2022–2023) и год на пенсии 16 (2025–2026). Дивидендов начислено примерно одинаково — около 2 миллионов рублей в обоих случаях. Номинально одно и то же.

Но за три года между ними накопилась инфляция 34.45%. Значит 2 039 978 рублей в 2025 году в ценах 2022-го — это:

2 039 978 ÷ 1.3445 = примерно 1 517 276 рублей в год, или около 126 000 рублей в месяц.

А в год на пенсии 13 было 167 000 рублей в месяц.

Номинально одинаковые дивиденды — а купить в 2025 году можно на 25% меньше, чем в 2022-м.

Можно проверить и другие, менее показательные годы — итог везде один и тот же. Например, самый первый год выхода на пенсию: вы получили 200 858 рублей на жизнь, это 16 738 рублей в месяц. В следующем году пенсионер получает 190 818 рублей — разделить на 12, получается 15 901 рубль в месяц. Разница вроде небольшая, минус 5%. Но добавим инфляцию — а она составила 8.78% год к году. С её учётом доход упал не на 5%, а уже на 13% в реальном выражении.

Почему я касаюсь этого момента так подробно? Потому что это база, без которой идти дальше бессмысленно. Это не абстрактные понятия — это то, что реально происходит в жизни. Инфляция напрямую влияет на ваш доход. Это нужно понять сейчас, прежде чем идти дальше.

Это и есть инфляционная ловушка дивидендной стратегии. Номинально вы получаете рубли. Реально покупательная способность тает медленно, но верно.

—

Вторая проблема: вы не можете планировать жизнь

Это главная проблема. Не размер потока, а его полная непредсказуемость.

Снова смотрим на колонку «На жизнь» и следим за тем, как меняются цифры год от года.

Год на пенсии 10 (2019–2020): дивиденды начислено 2 145 863 рубля, на жизнь — 1 003 874 рубля. Это 84 тысячи в месяц. Жизнь наладилась.

Год на пенсии 11 (2020–2021): дивиденды 1 659 349 рублей, на жизнь — 1 502 104 рубля. Это 125 тысяч в месяц. Ещё лучше.

Год на пенсии 12 (2021–2022): дивиденды 2 861 219 рублей, на жизнь — 1 161 545 рублей. Это 97 тысяч в месяц — чуть меньше, но всё ещё хорошо.

Год на пенсии 13 (2022–2023): дивиденды 2 156 031 рубль, на жизнь — 2 002 853 рубля (помним — это дивиденды рекордного 2021 года). 167 тысяч в месяц.

А теперь смотрите на год на пенсии 14 (2023–2024): на жизнь — 1 509 222 рубля. Это 126 тысяч в месяц. Уже меньше.

Год на пенсии 15 (2024–2025): на жизнь — 1 435 219 рублей. 120 тысяч.

Год на пенсии 16 (2025–2026): на жизнь — 2 039 978 рублей. 170 тысяч.

Вроде бы разброс не такой страшный? Но посмотрите на более ранние волны.

Год на пенсии 7 (2016–2017): на жизнь — 512 202 рубля. 43 тысячи в месяц.

Год на пенсии 8 (2017–2018): на жизнь — 594 977 рублей. 50 тысяч.

Год на пенсии 9 (2018–2019): на жизнь — 795 618 рублей. 66 тысяч.

Год на пенсии 10 (2019–2020): на жизнь — 1 003 874 рубля. 84 тысячи.

Хороший рост. Но затем — год на пенсии 11 — снова 125 тысяч, потом 97 тысяч, потом 167 тысяч, потом 126 тысяч, потом 120 тысяч, потом 170 тысяч.

Ни одного года, когда можно сказать: «В следующем году у меня будет примерно столько же». Каждый год — сюрприз. Вверх или вниз — неизвестно заранее.

И это ещё без учёта инфляции. Если её добавить, картина становится хуже в обе стороны: когда доход растёт — реальный рост меньше, чем кажется по цифрам. Когда падает — реальное падение больше, чем показывает таблица. Инфляция работает как усилитель потерь и гаситель роста одновременно.

Представьте что это ваша зарплата. Вы не знаете в январе, сколько получите в декабре. Можете предполагать — но не знаете наверняка. Планировать лечение, ремонт, помощь детям при такой непредсказуемости крайне сложно.

Я не знаю как вам, но мне такие качели в собственных доходах категорически не нравятся.

А теперь посмотрите на колонку «Изъятие SWR (бенчмарк)». Там всё ровно:

– Год на пенсии 1 (2010): 575 000 рублей — 48 тысяч в месяц

– Год на пенсии 5 (2014): 752 880 рублей — 63 тысячи в месяц

– Год на пенсии 11 (2020): 1 098 845 рублей — 92 тысячи в месяц

– Год на пенсии 15 (2024): 1 502 296 рублей — 125 тысяч в месяц

– Год на пенсии 16 (2025): 1 645 219 рублей — 137 тысяч в месяц

С каждым годом чуть больше предыдущего. Строго, предсказуемо, с поправкой на инфляцию. Пенсионер в январе знает, сколько получит в декабре. И знает что в следующем году будет чуть больше.

Вот что такое «спокойный сон долгосрочного инвестора» на практике.

Третья проблема: реальная стоимость портфеля тает

Вот самый неприятный факт.

Мы договорились: тело не трогаем, 30% дивидендов реинвестируем. Количество акций даже немного растёт. Казалось бы — капитал цел и прирастает.

Теперь посмотрим на итоговую таблицу.

Здесь три варианта выхода на пенсию: 1 января, 1 апреля и 1 октября 2010 года. Нас интересует колонка «Реальный портфель (руб от старта)».

В 2010 году у пенсионера было 10 миллионов рублей. Прошло 16 лет. Номинально портфель вырос — для январского выхода он сейчас составляет 27 483 489 рублей. Почти 27.5 миллиона — звучит отлично!

Но колонка «Реальный портфель в рублях от старта» показывает 9 095 964 рубля.

Что это значит? Если пересчитать стоимость портфеля в ценах 2010 года — вычесть всю накопленную за 16 лет инфляцию — от наших 10 миллионов осталось около 9.1 миллиона в той покупательной способности, с которой мы выходили на пенсию.

Давайте проговорим это медленно.

Вы не продавали акции. Вы держали их все 16 лет. Вы реинвестировали 30% дивидендов. Портфель номинально вырос почти втрое. Но в реальных деньгах — в той покупательной способности с которой вы выходили на пенсию в 2010 году — вы почти на нуле. Осталось 91% от стартового капитала.

А теперь посмотрите на строку с апрельским выходом: реальный портфель 9 353 574 рубля, то есть 93.5% от стартового. А октябрьский: 8 666 161 рублей — уже 86.7%.

Иными словами: за 16 лет с реинвестированием 30% дивидендов реальная покупательная способность портфеля практически не выросла, а у части пенсионеров даже немного снизилась.

И это с реинвестированием. Без него — если бы забирали все 100% дивидендов — портфель в реальном выражении был бы ещё меньше.

Математически такой портфель обнулить невозможно если не продавать акции — это правда. Но 16 лет работы, 16 лет дивидендов, 16 лет реинвестирования — и реальная покупательная способность капитала почти не изменилась. Инфляция съела весь прирост.

—

Что говорят подписчики — и что отвечает математика

Когда я публиковал первые результаты исследования в своём Telegram-канале (@wtfinvestco), реакция была предсказуемой. Дивидендная стратегия для многих — почти религия. Цифры воспринимаются как личное оскорбление.

Вот самые частые возражения и честные ответы.

«Но ведь портфель не обнулился — акции остались!»

Верно. Математически дивидендный портфель практически невозможно «проесть» если не продавать акции. Но за 16 лет с реинвестированием реальная покупательная способность портфеля почти не выросла. Номинально — 27.5 миллиона. Реально — 9.1 миллиона в ценах 2010 года. Инфляция работает тихо, но методично.

«Зато в хорошие годы получаешь больше, чем при SWR!»

Бывает. Но посмотрите на годы на пенсии 7–9: на жизнь выходило 512, 595 и 796 тысяч рублей. Бенчмарк SWR за те же годы: 946, 997, 1023 тысячи рублей. Дивидендная стратегия давала вдвое меньше в эти годы. Да, в 13 году на пенсии дивиденды выстрелили — но это были дивиденды рекордного 2021 года, которые невозможно планировать заранее.

«Можно реинвестировать часть дивидендов, чтобы сглаживать просадки»

Именно так мы и сделали — 30% реинвестируем в базовом сценарии. Это помогло сохранить портфель. Но и при этом реальная покупательная способность капитала за 16 лет практически не выросла. Реинвестирование — необходимость, а не бонус.

«Я буду в хорошие годы откладывать, чтобы в плохие компенсировать»

Хорошая идея. В теории. На практике будет примерно так, как бывает всегда. Доход вырос — и ты думаешь: вот теперь можно позволить себе чуть более дорогую одежду, новый смартфон, телевизор с диагональю побольше, небольшой ремонт. Сразу появляются мысли куда потратить дополнительные деньги. Это нормально — так устроена психология.

А потом доход падает. И нужно не просто вернуться к привычному потреблению, а ещё и ужаться, экономить. Это бьёт не только финансово, но и психологически — привыкнуть к лучшему и потом отказываться от него куда болезненнее, чем просто жить на прежнем уровне.

Конечно, можно сказать: «Это не про меня, я точно буду откладывать». Возможно. А возможно и нет — и попадёте в ловушку. Я пишу про свои опасения и собственный опыт. Выводы каждый сделает сам.

«Дивидендные акции — это надёжные компании, они не обанкротятся»

Никто не говорит про банкротство. Газпром в 2022 году не обанкротился. Он просто не заплатил дивиденды. Надёжность бизнеса и стабильность дивидендных выплат — разные вещи.

—

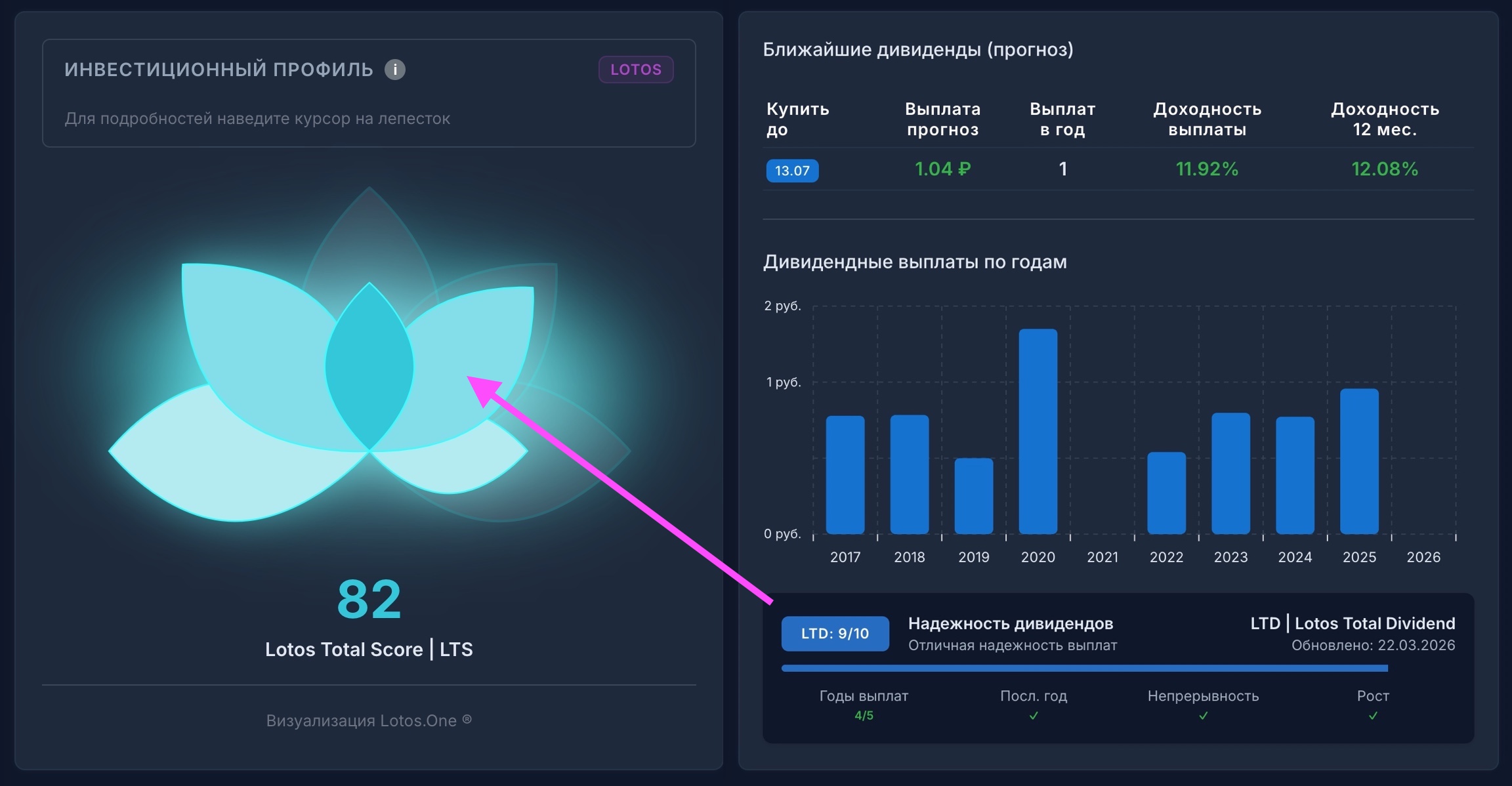

Как проверить дивидендную историю компании за 5 секунд

Если вы всё же хотите использовать дивидендные акции как часть портфеля — а это разумно — важно понимать насколько стабильны выплаты конкретной компании.

Именно для этого в сервисе Lotos.One (https://lotos.one/) на странице компании (тикера) есть лепесток «Щедрость плодов». Он визуализирует историю дивидендных выплат — насколько они регулярны, росли или падали, были ли пропуски. Компания которая урезала дивиденды в 2022 году видна сразу — без часов изучения отчётности.

В левой части скриншота Lotos.One четвёртый лепесток показывает общее состояние компании в части дивидендов. Справа на скриншоте — прогноз ближайших выплат, история выплат и пропусков по годам, а также дифференциальный коэффициент LTD (Lotos Total Dividend) от 0 до 10, где 10 — максимальный балл дивидендной надёжности. Чем выше балл, тем стабильнее и щедрее компания платила исторически. Выбираете любой тикер в сервисе — и за пять секунд понимаете, можно ли на эту компанию опираться как на источник дивидендного дохода.

—

Дивиденды как дополнение, не как основа

Повторю ещё раз: я не буду говорить, плоха дивидендная стратегия или хороша. Это личный выбор каждого. Свои выводы я изложу ближе к концу книги — после того как покажу результаты всего исследования.

Дивидендный поток — хороший дополнительный источник дохода внутри более широкой системы изъятий. Компании которые стабильно платят дивиденды как правило финансово здоровее тех, кто этого не делает.

Но строить на дивидендах всю пенсионную стратегию — значит передавать контроль над своим доходом советам директоров, макроэкономическим событиям и геополитике. Ваш доход на пенсии не должен зависеть от того, проголосует ли совет директоров Газпрома за выплату дивидендов в этом году.

В следующей главе мы перейдём к концепции, которую часто недооценивают: почему первые годы пенсии опаснее всего остального — и как порядок доходностей может уничтожить портфель даже при хорошей средней доходности за 30 лет.

—

Главное из этой главы:

– Это анализ исторических данных, а не руководство к выбору акций. Прошлое не гарантирует будущего. Каждый выбирает портфель под свой риск-профиль и горизонт планирования

– Базовый сценарий: 70% дивидендов — на жизнь, 30% реинвестируем. Без реинвестирования портфель в реальном выражении был бы ещё меньше

– Дивидендный поток непредсказуем: вы не знаете в январе, сколько получите в декабре. Планировать жизнь при такой волатильности крайне сложно

– За 16 лет (2010–2026) с реинвестированием 30% дивидендов реальная покупательная способность портфеля практически не изменилась — инфляция съела весь номинальный рост

– Классический SWR при ставке 5.75% даёт предсказуемый, ежегодно растущий доход — без сюрпризов вниз

– Выводы о дивидендной стратегии — в конце книги. Цифры — перед вами. Решение — за каждым читателем

UPD пока глава готовилась к выпуску

26 марта 2026 года на съезде РСПП обсуждался windfall tax — налог на сверхприбыль, который компании могут обязать платить при «благоприятных обстоятельствах». Формулировка, конечно, оценочная. Решение о том, наступили ли эти самые обстоятельства, принимают не миноритарные акционеры.

Дивидендная стратегия заиграла новыми красками. Даже если компания заработала рекордную прибыль, это ещё не значит, что она направит её акционерам. Часть (возможно, существенная) может уйти в бюджет.

Контроль над вашим доходом — это не только совет директоров. Это ещё и налоговая политика, геополитика, решения регуляторов. Дивиденды остаются хорошим дополнением, но строить на них пенсионную стратегию по-прежнему рискованно.

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

В канале — то, что не попадает в статьи: живые разборы, портфельные решения, обновления стратегий.

Телеграм | Макс | VK

Мои публичные портфели:

Монте-Карло дивы| Монте-Карло Баланс| Монте-Карло Рост| Теребоньк| Портфель из облигаций| Акции США