Один из самых популярных вопросов, которые я получаю от подписчиков - это "Почему у тебя в портфеле нет облигаций?". Я отвечал на него десятки раз, писал пару постов и снимал ролик, но этот вопрос все равно мне задаётся.

В этой статье я хочу еще раз на конкретных примерах с цифрами объяснить, почему я не инвестирую в облигации и чем я их заменил в портфеле!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

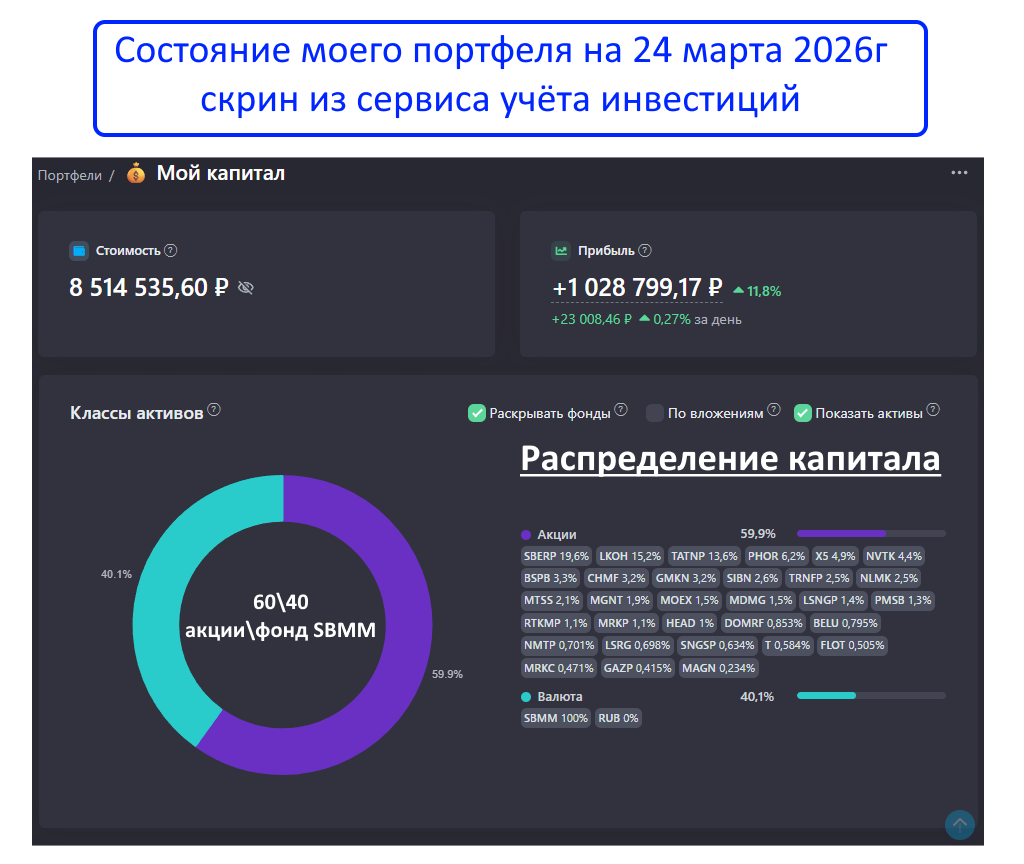

Мой портфель

Вот так сейчас выглядит его структура (скрин из сервиса учёта инвестиций прилагаюсервиса учёта инвестиций):

60% — дивидендные акции

40% — фонд ликвидности (SBMM)

Но никаких ОФЗ или облигаций нет!

Почему я не инвестирую в облигации?

Вместо долгих рассуждений предлагаю взглянуть на сухую статистику. Я сравнил три инструмента за разные периоды:

— Корпоративные облигации (индекс RUCBTRNS) — синий

— ОФЗ (индекс RGBITR) — красный

— Фонд ликвидности (SBMM) — зеленый

Важное условие: оба индекса облигаций учитывают реинвестирование купонов. Это максимально честная картина доходности «купил и держал».

Смотрим на дистанции 3 года:

Зеленый (фонд ликвидности) уверенно убежал вперед.

ОФЗ: +25,6%

Корпоративные: +39,6%

Фонд ликвидности: +59%

«Хорошо, — скажете вы. — Но, может, просто удачный отрезок?»

Смотрим на дистанции 1 год:

Картина выравнивается, но фонд ликвидности все еще на высоте.

ОФЗ: +19,6%

Корпоративные: +23%

Фонд ликвидности: +19%

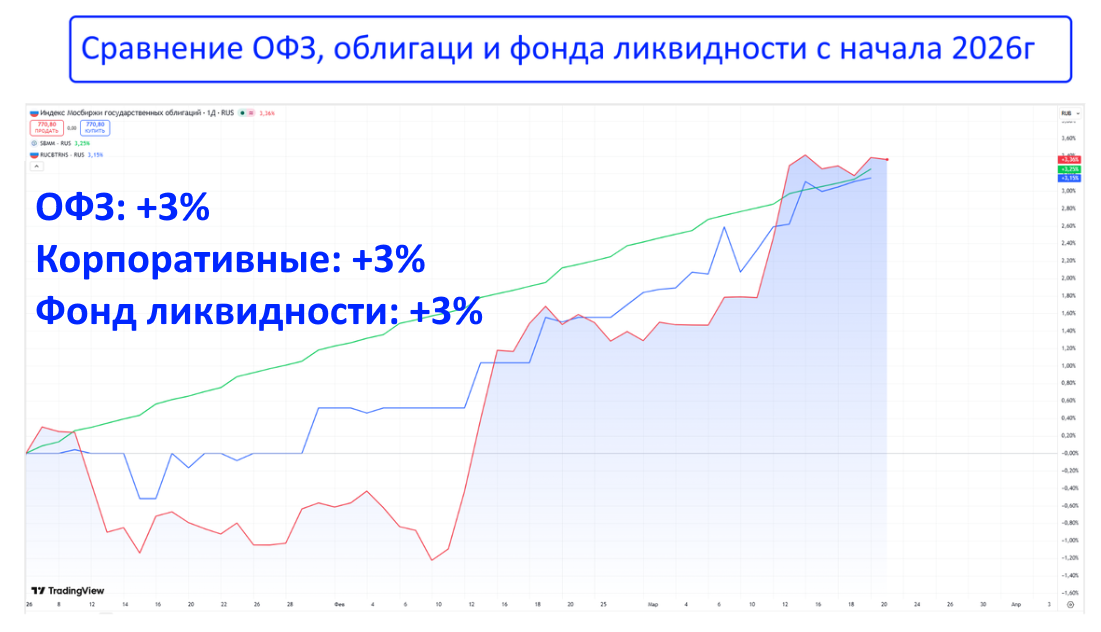

Смотрим с начала 2026 года:

Здесь и вовсе паритет. Все три инструмента показали идентичный результат.

ОФЗ: +3%

Корпоративные: +3%

Фонд ликвидности: +3%

Что это все значит?

Я могу тратить часы на анализ облигаций. Изучать кредитные рейтинги, высчитывать доходность к погашению, дюрацию, оферты, амортизации, гадать, куда пойдет ключевая ставка, и молиться, чтобы эмитент не дефолтнулся.

А могу просто положить деньги в фонд ликвидности и получить почти такие же результаты!

При этом:

Не нужно морозить деньги на годы и десятилетия (как в ОФЗ).

Нет риска дефолта.

Дает ликвидность. Я вижу, как мой капитал растет ежедневно и я могу "выйти в кэш" почти мгновенно без каких либо потерь.

Когда вокруг столько неопределенности, ликвидность (способность актива быстро конвертироваться в деньги) становится катастрофически важной. Поэтому я заменил все облигации и ОФЗ обычным фондом ликвидности!

Заключение

Я привел вам реальные цифры, факты и данные: за последние годы фонд ликвидности давал ту же доходность, что и облигации или ОФЗ! Именно поэтому я все это время держал там средства — стабильно получал свою гарантированную прибыль!

Конечно, я не хочу сказать, что облигации — это бесполезный инструмент. Но очевидно, что фонд ликвидности справляется с задачей сохранения и преумножения капитала на коротких и средних дистанциях не хуже, чем классические ОФЗ или корпоративный облигации, при этом забирая у меня меньше времени, нервов и сил. А если говорить про длинную дистанцию, то мой выбор - это дивидендные акции!

Поэтому на вопрос «Почему нет облигаций?» я теперь буду просто отправлять ссылку на эту статью.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!