Представьте ситуацию: у вас на руках 10 миллионов рублей и вы думаете, куда их пристроить, чтобы капитал рос и приносил доход.

На ум приходит два варианта:

Купить квартиру

Инвестировать

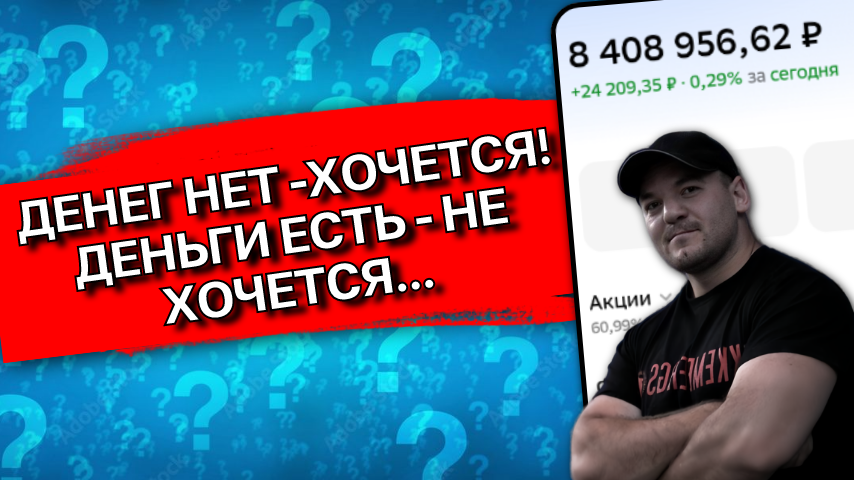

Поскольку у меня за плечами 6-летний опыт инвестирования (портфель 8,4 млн) и за свою жизнь я купил 4 квартиры (последнюю полгода назад за 9 млн), я отлично понимаю подводные камни обеих историй. Давайте сегодня честно, без воды и на конкретных цифрах разберем, какой вариант вложения выгодней!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

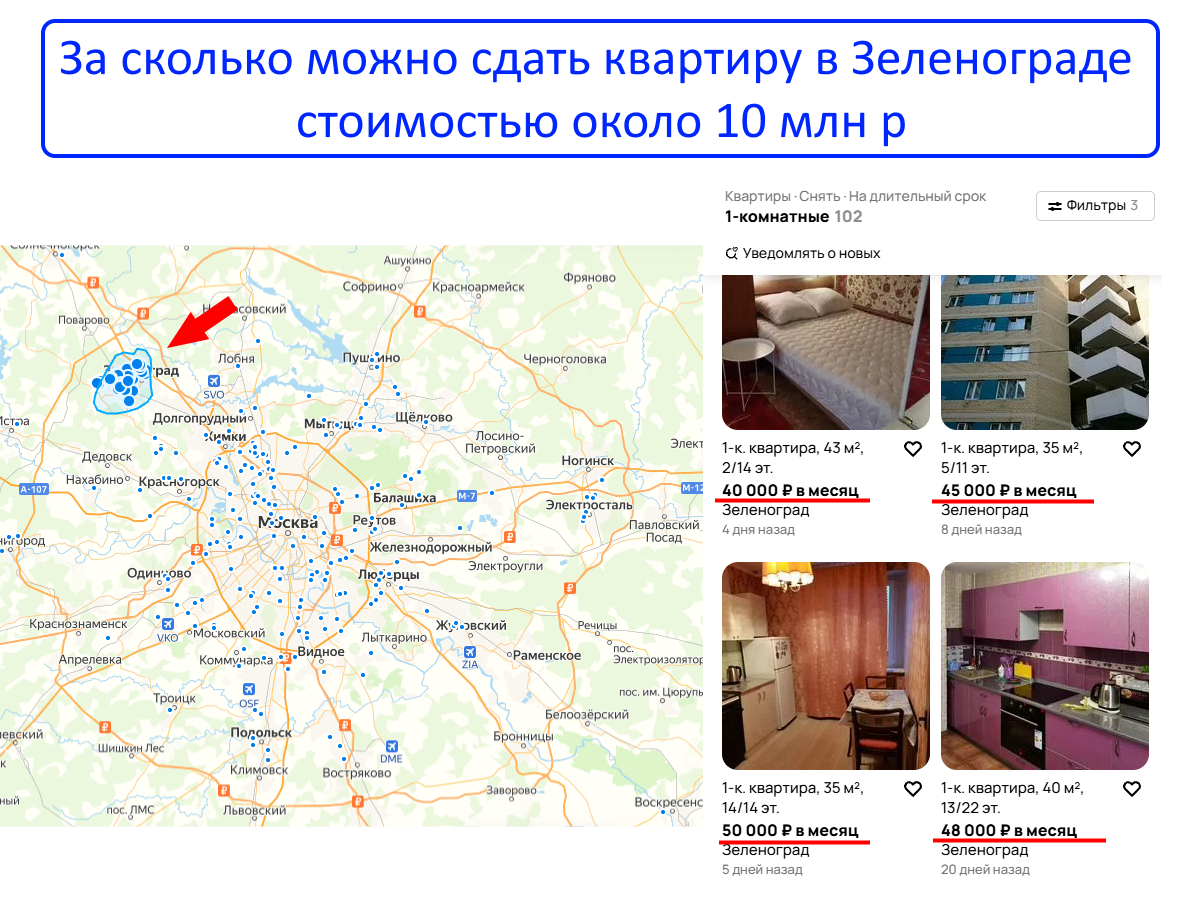

Квартира за 10 млн

Предположим, мы купим однушку за 10 млн р и сдадим её. Сколько будем ежемесячно получать на руки?

Средняя доходность от аренды в крупных городах-миллионниках сейчас болтается в районе 5-6% годовых. Однушку, стоимостью около 10млн р можно сдать за 45-50 тысяч в месяц. Грязными это около 550-600 тысяч в год.

На скрине конкретные примеры в подмосковном Зеленограде:

Но из этих денег стоит вычесть возможные расходы на:

Налог

Коммуналку

Ремонт

Простои

В сухом остатке чистыми выйдет 4-5% годовых.

Плюсы квартиры:

Ты её видишь, трогаешь, можешь заехать и жить сам.

Нет волатильности, как в инвестициях. Квартира не может рухнуть на -20% в цене за день, а исторически цена на недвижимость только растёт.

Минусы квартиры:

Низкая ликвидность. Продать быстро без скидки проблематично.

Низкая реальная доходность (4-6% годовых).

Требует ручного управления - поиск арендаторов и решение бытовых проблем (например, залив соседей, поломка техники и т.д.).

Инвестиции на 10 млн

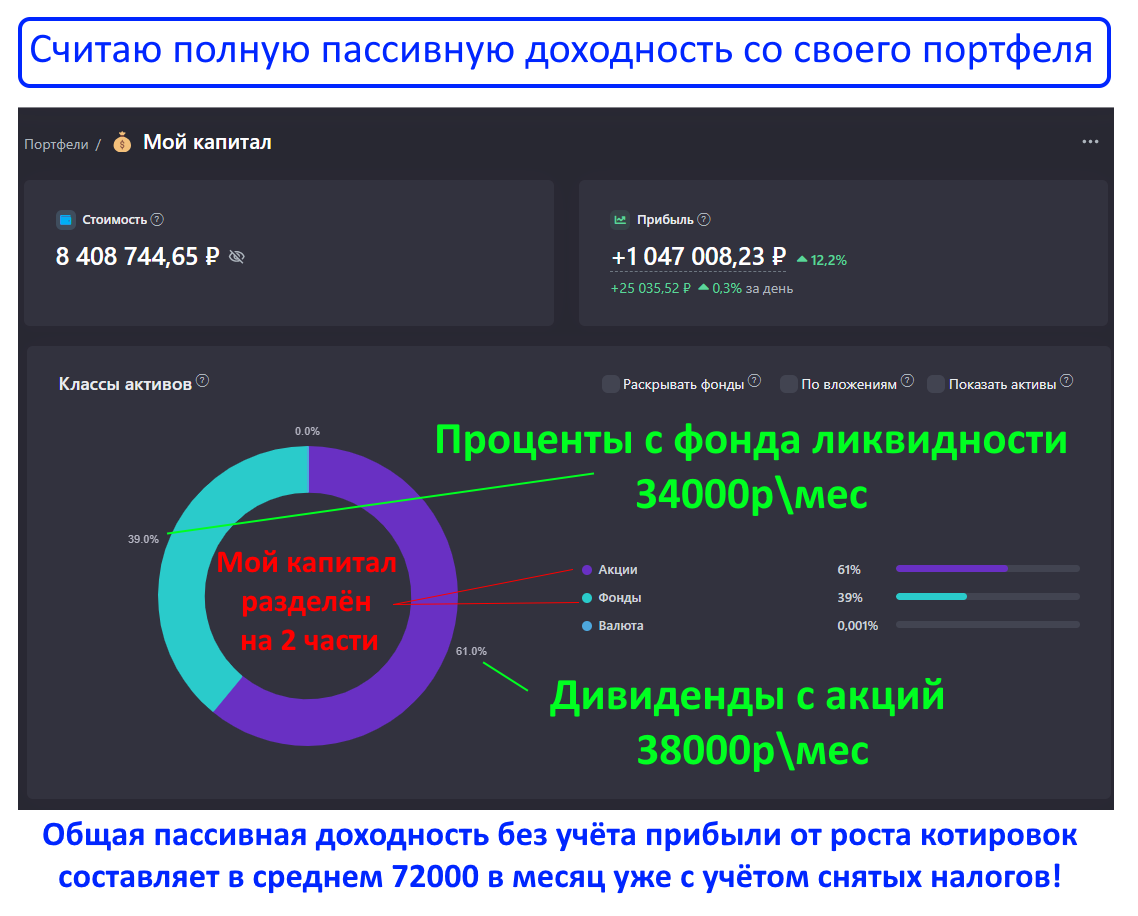

Мой портфель, который я собирал 6 лет, сейчас приносит мне пассивный доход более 72 000 рублей в месяц чистыми с учётом снятых налогов:

Это с капитала 8.4млн р, а если бы у меня было 10 млн, цифры были бы за 85000р\мес.

Плюсы инвестиций:

Потенциал пассивной доходности. Дивиденды при вложении одной и той же суммы, дают больший доход, чем приносит аренда за квартиру даже сейчас, на фоне отмены и урезания выплат многими эмитентами.

Ликвидность. Портфель можно продать за секунду нажатием одной кнопки. С квартирой такой фокус не пройдёт.

Пассив. Купил и получаешь дивиденды. Не надо искать арендаторов, чинить унитазы и решать вопросы с возможным заливом соседей.

Минусы инвестиций:

Нужны определённые знания. Инвестировать сложнее, чем просто купить квартиру.

Риски и нервы. Да, рынок прыгает! Например, на фоне начала СВО, мой портфель падал на -37% (затем восстановился!). Не каждый сможет спокойно сидеть и смотреть, как его капитал уменьшается почти в вдвое!

Подведём итоги:

Одна и та же сумма, вложенная в фондовый рынок, будет приносить как минимум в 2 раза больше пассивного дохода, чем в недвижимость! Подчеркну - я говорю именно про пассивный доход и НЕ учитываю возможность роста стоимости акций или роста стоимости квартиры.

Заключение

Поначалу я думал, что достаточно найти одну «золотую жилу», вроде дивидендных акций и создавать на основе них источник пассивного дохода. Но очевидно, это не лучшая стратегия! Потому что настоящая финансовая независимость строится из разных активов. Диверсификация — наше всё! Это не просто модное слово, а единственный способ не прогореть. Именно так можно создать ту самую "Жизнь инвестора" на пассивный доход, о которой я здесь рассказываю.

Поэтому моя стратегия сейчас — это симбиоз:

Недвижимость — для спокойствия. Да, если бы я не вывел часть денег из рынка, сегодня на счету было бы 16 млн р, а пассивный доход составлял бы 140–150тр в месяц. Цифры красивые. НО. Недвижимость дает чувство абсолютной безопасности и сохранности капитала. Это бетон, который всегда с тобой.

Акции — для прибыли. Рынок цикличен. Ситуация на рынке рано или поздно изменится, особенно когда завершится СВО. Акции выстрелят, а дивиденды платятся и так, даже сейчас, в сложный период.

А вы что думаете? Пишите в комментариях, всегда интересно пообщаться с единомышленниками!

Подписывайтесь на мой ТГ КАНАЛ или МАХ! Там ещё больше свежего и полезного контента без воды. Жду вас!