Привет, друзья. Владимир на связи.

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал с семьей из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Как я и обещал ровно год назад — сегодня подводим итоги первого полного года работы стратегии «Monte-Carlo | Дивиденды». Год тестирования позади, цифры на руках, выводы сделаны. Можно говорить по делу.

Если вы здесь впервые: этот портфель — эксперимент, в котором наша симуляционная модель Монте-Карло прогоняет 500 000 сложнейших компьютерных симуляций из российских дивидендных акций и выбирает оптимальный состав по соотношению дивидендной доходности, волатильности и стабильности выплат. Без эмоций, без новостного шума, чистая математика. Каждый квартал — ребалансировка. Бенчмарк — индекс MCFTRR (полная доходность Мосбиржи с учётом дивидендов и с учетом НДФЛ).

Поехали.

Годовой итог: цифры говорят сами за себя

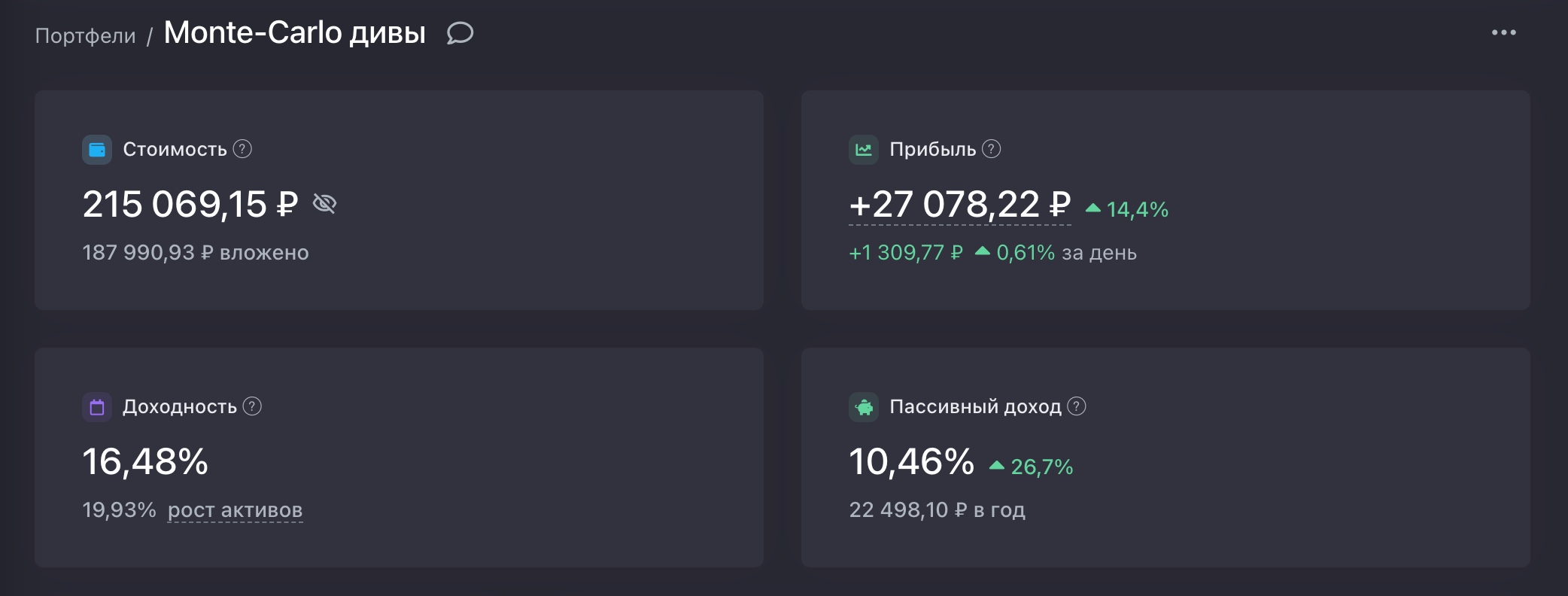

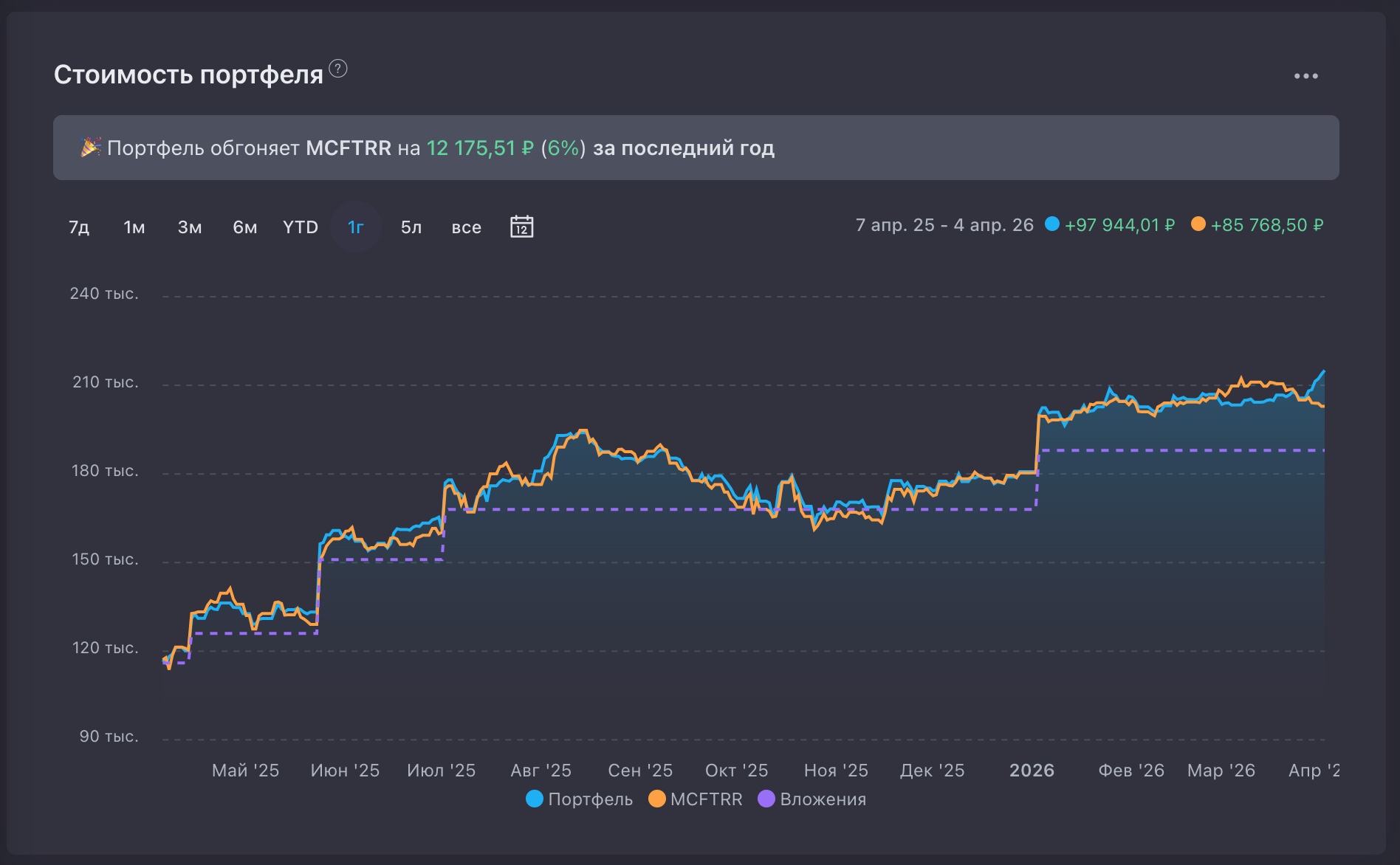

За 12 месяцев — с 7 апреля 2025 по 4 апреля 2026 — портфель вырос с учетом всех вложений на +97 944 ₽, тогда как MCFTRR за тот же период прибавил +85 768 ₽. Опережение индекса составило +12 175 ₽, или +6%.

Текущая стоимость портфеля — 215 069 ₽ при вложенных 187 990 ₽. Итоговая доходность — 16,48% (рост активов 19,93%). Прогнозируемый пассивный доход — 10% дивидендами к текущей стоимости. За год этот показатель вырос на +26,7% — наша модель явно нащупала правильные бумаги.

На графике хорошо видно, как две линии — портфель и MCFTRR — шли рядом весь год, но к апрелю 2026 голубая линия (наш портфель) уверенно вышла вперёд. Это не случайность, это закономерность — читайте дальше.

+6% к индексу за год — это очень достойный результат. Активно управляемые фонды в среднем не обгоняют индекс. А тут наша модель, в которую вложен год работы и пять ребалансировок, сделала это без всяких менеджеров и «экспертных мнений». Уверенно и без лишнего шума.

Важная оговорка: акции — это только часть картины

Прежде чем идти дальше, хочу сказать кое-что важное.

Хорошие результаты этого портфеля не означают, что нужно держать 100% капитала в акциях. Стратегия Монте-Карло показывает одно: если вы уже решили держать часть портфеля в дивидендных российских акциях — наша симуляционная модель умеет выбирать действительно хорошие бумаги и чувствует рынок лучше, чем большинство людей. Облигации, золото, защитные активы — всё это по-прежнему должно быть в вашем арсенале. Диверсификация никуда не делась. Просто когда дело доходит до акционной части портфеля — математика работает лучше, чем интуиция.

Это уже не просто Монте-Карло.

Хочу сказать кое-что важное, прежде чем мы перейдём к рынку.

За этот год стратегия давно вышла за рамки простого тестирования метода Монте-Карло.

Математический метод Монте-Карло активно применяется в разных отраслях:

NASA моделирует возможные сценарии полётов и отказов систем;

Инвестиционные фонды и хедж-фонды используют Монте-Карло для оценки распределения риска и доходности портфелей;

Центральные банки, включая ЦБ РФ, применяют его при стресс-тестировании финансовой системы.

То, с чего мы начинали год назад — это был скелет. То, что работает сейчас — это уже совсем другой организм. Костяк по-прежнему составляет математический метод Монте-Карло с его 500 000 симуляциями. Но за год модель была кардинально усложнена и оптимизирована.

Вот что добавилось:

Учёт «толстых хвостов». Классический Монте-Карло предполагает нормальное распределение доходностей. Реальный рынок — нет. Резкие обвалы и взлёты случаются значительно чаще, чем предсказывает учебная статистика. Теперь модель это учитывает и не строит иллюзий насчёт «спокойного» рынка.

Если хотите подробнее почитать про «толстые хвосты», то я писал об этом здесь.

Прогноз будущих дивидендов. Раньше модель смотрела только на историю выплат. Теперь в расчёт идёт и прогноз будущих дивидендов, построенный на основе финансовой отчётности компаний. Это принципиально меняет качество отбора — мы смотрим не только назад, но и вперёд.

LTS и LTD от Lotos. В модель органично вплетены два авторских показателя — Lotos Total Score (комплексная оценка качества компании) и Lotos Total Dividend (оценка дивидендной привлекательности). Это не сторонние данные — это наша собственная аналитика, которая теперь работает внутри симуляции. Следить за этими показателями по всему рынку можно в Lotos.One в дашборде.

Учёт текущего портфеля. Новый элемент здравого смысла: если два портфеля показывают примерно одинаковую прогнозируемую доходность — приоритет получает тот, который содержит бумаги из текущего состава. Меньше ненужных сделок, меньше комиссий, больше эффективности. Это не лень — это рационально.

Всё это вместе — уже не «тест метода Монте-Карло». Это полноценная авторская стратегия. И ввиду своей природной скромности я решил назвать её в честь себя.

Встречайте: «Ледовской: Аккреция». Именно под этим именем портфель продолжит жить и развиваться.

Для пытливых читателей: аккреция — астрономический термин, описывающий рост небесного тела за счёт притяжения окружающего вещества. Именно так работает реинвестирование дивидендов — портфель растёт за счёт собственного притяжения.

Что происходило на рынке: про нефтянку, иллюзии и здравый смысл

Март 2026-го выдался очень показательным. Разберём по порядку, потому что здесь несколько слоёв — и каждый важен для понимания того, почему наш портфель делал то, что делал.

Нефтяная эйфория и её печальный исход

Многие инвесторы в какой-то момент всерьёз поверили в «воскрешение» российской нефтянки. Логика была простая: обострение на Ближнем Востоке → нефть дорожает → наши нефтяники сейчас как воспрянут.

Но вот в чём штука. Высокие цены на нефть — это совсем не то же самое, что высокие доходы российских нефтяных компаний в условиях действующих санкций. Это две разные истории.

Санкции с российской нефтянки никто не снимал. Из SDN-листа наши компании никто не удалял. Более того, в конце марта Трамп продлил санкции ещё на год — те самые, которые были введены за «вмешательство в американские выборы». Расследование по этому вмешательству, напомню, закончилось тем, что никакого вмешательства не нашли. Санкции при этом всё равно продлили. Это настолько абсурдно, что даже смешно — если бы не было так грустно. В этой логике нет никакой логики. Есть ограничения, введённые за то, чего не существовало, — и они работают дальше. Занавес.

Добыча у наших нефтяников не выросла. Отчёты не блещут. Дивиденды не рисуются интересные. Так зачем туда лезть?

Спекулятивно — можно было, не спорю. Ваш покорный слуга сам в середине январе зашёл в одну позицию на новостном всплеске, взял +30% и вышел. Но это разовое и точно просчитанное действие, а не стратегия.

Глобальный нефтяной расклад: кому выгодны высокие цены

Теперь важный макроконтекст, который многие упустили.

Исторически так сложилось, что США были главными бенефициарами любого нефтяного шока. Схема работала просто: нефть дорожает → монархии Залива зарабатывают доллары → эти доллары уходят обратно в американские гособлигации, финансируя американский бюджетный дефицит и удешевляя кредиты внутри США. Чем дороже нефть — тем больше денег получает американская финансовая система. Идеальный круговорот.

Сейчас эта машина сломана. Конфликт на Ближнем Востоке бьёт прежде всего по инфраструктуре самих монархий Залива — их терминалы, НПЗ, добывающие мощности получили серьёзный ущерб. А это значит, что заработанные нефтедоллары пойдут не в американские облигации, а на восстановление собственного хозяйства. Нефтедолларовый станок работает в обратную сторону.

При этом США параллельно методично выводят из глобальной нефтяной игры крупных конкурентов — сначала Венесуэла, теперь основной удар приходится на Иран. Цель прозрачна: занять освобождающуюся нишу самим. Американская сторона даже обсуждала временное снятие санкций с иранской нефти, застрявшей на танкерах, — исключительно чтобы немного сбить цену и успокоить рынок. Не из симпатии к Тегерану, разумеется.

В этой конфигурации отдавать долю нефтяного рынка России никто не собирается. Ни при каком раскладе. Не потому что американцы злые, а потому что – It’s just a business (это просто бизнес).

Windfall tax: неприятный звоночек для инвесторов

Ещё одна история, которую рынок в марте почти проигнорировал, а зря.

В Госдуме внезапно зазвучала тема дополнительного налога на сверхдоходы отдельных отраслей — так называемый windfall tax. Глава Минэкономразвития на заседании дал понять, что «готов к диалогу» по этому вопросу. Бизнес-сообщество отреагировало сдержанно, но нервно — особенно металлурги и те, кто работает с золотом и цветными металлами. Позиции Минфина и официального Кремля остались осторожными: «обсуждений нет», «преждевременно». Но сам факт того, что тема всплыла публично — это сигнал.

Для инвестора это означает одно: при оценке привлекательности секторов с высокой «видимой» прибылью — металлургия, добыча, банки — теперь нужно держать в голове дополнительный регуляторный риск. Не катастрофа, но и не ноль.

Наша модель, кстати, регуляторные риски учитывает косвенно — через волатильность и стабильность дивидендных выплат. Компании с непредсказуемой фискальной нагрузкой рано или поздно начинают «дёргаться» в выплатах. И 500 000 симуляций это замечают.

Итог по рынку

Всё вышесказанное объясняет, почему апрель 2026-го — не лучший момент для ставки на нефтянку или металлургов. И именно это объясняет, почему наша модель на всю эту историю не повелась. Пока рынок бурлил нефтяными иллюзиями и ждал «большой оттепели», 500 000 симуляций спокойно указывали на электросетевые компании с регулируемым тарифом и предсказуемыми дивидендами. Потому что цифры важнее настроений. Всегда.

Пятая ребалансировка: модель делает ставку на стабильность

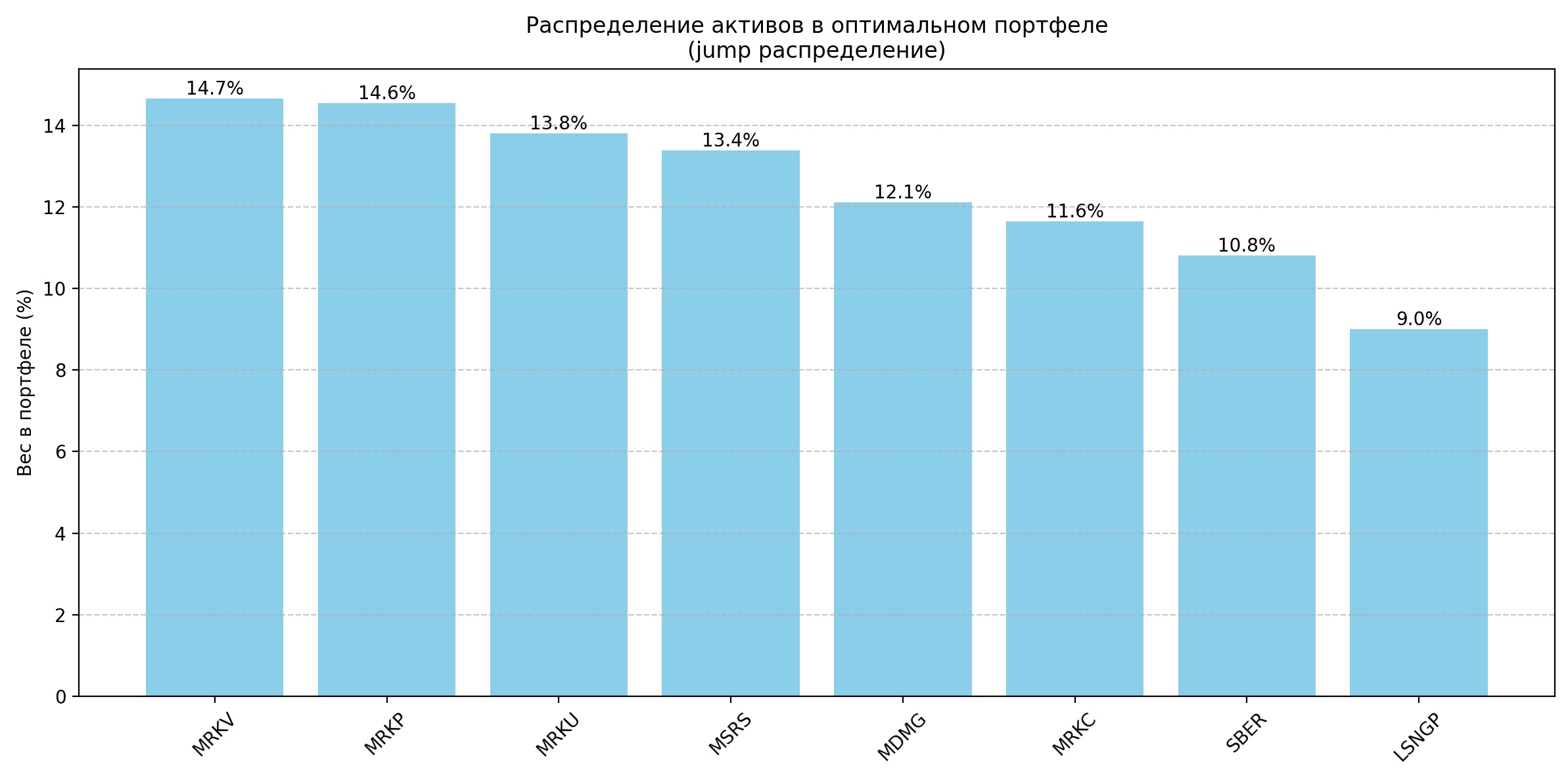

Итак, 5-я ребалансировка. Ровно год — и серьёзная перекройка портфеля.

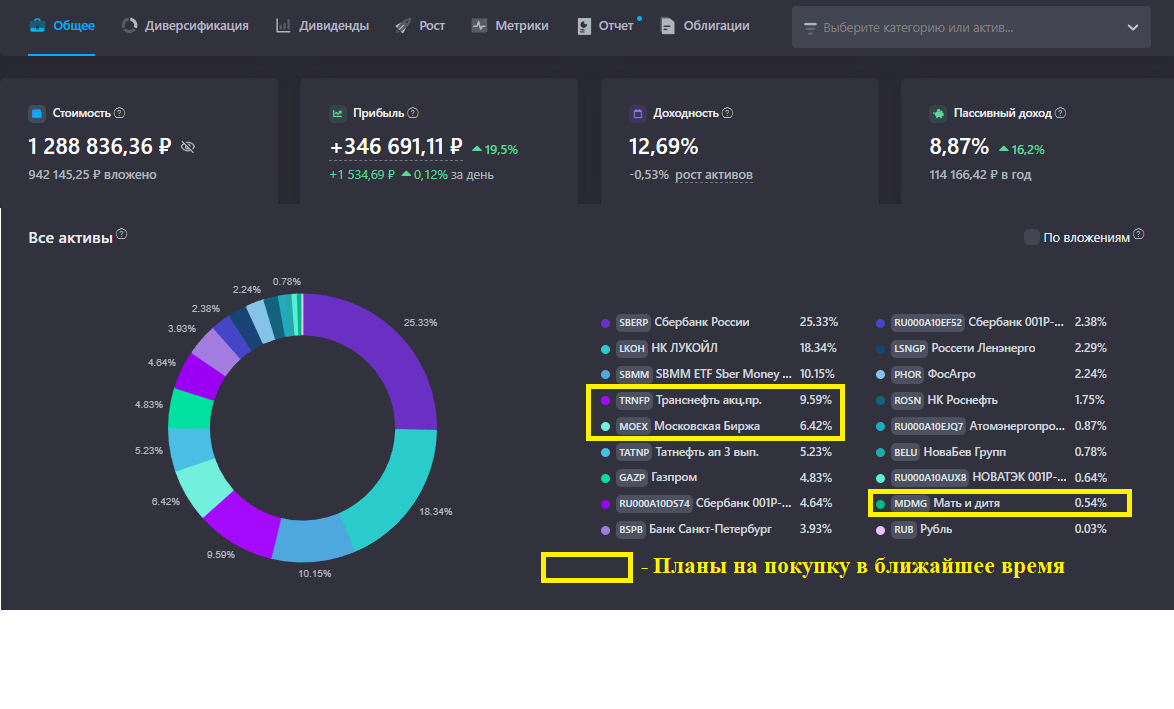

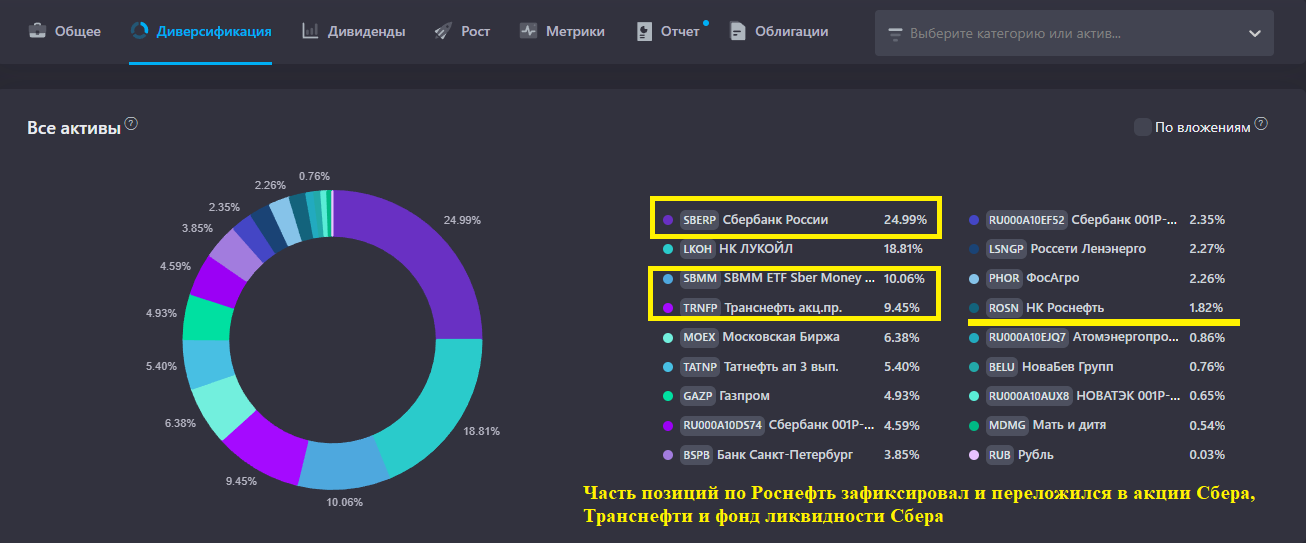

Главное изменение: банковский сектор почти полностью покинул портфель. Из всего финансового блока наша модель оставила только Сбербанк с долей 10,8% — как самый ликвидный и дивидендно предсказуемый банк страны. Всё остальное — за дверью.

Вместо этого портфель стал почти монотематическим: 80%+ в электросетевых компаниях. Выглядит это так:

Пять «дочек» Россетей, Ленэнерго-преф, Мать и дитя и Сбер. Такой вот новый состав.

Почему модель так решила: мы проделали огромную работу — и получили великолепный результат

Наша симуляционная модель — это не интуиция и не чутьё. Это год разработки, пять ребалансировок (+ бесчисленное количество раз тестовых запусков) и 500 000 сложнейших компьютерных симуляций при каждом запуске. Ей всё равно, что нефть выросла, что Трамп что-то сказал или что в Думе обсуждают очередной windfall tax. Она смотрит на три вещи: дивидендная доходность, волатильность, стабильность выплат за 3 года.

И по всем трём критериям электросетевые компании сейчас выигрывают у большинства других секторов.

Во-первых, сетевые компании работают в регулируемом тарифном бизнесе. Тариф — это не прогноз, не ожидание, не зависимость от цены на нефть. Это утверждённая государством цифра, от которой считается выручка. Предсказуемость — максимальная.

Во-вторых, дивидендные выплаты у «дочек» Россетей регулярны и прогнозируемы. Наша модель оценивает именно стабильность — не разовые выплаты, а системный паттерн за три года. И здесь сетевики смотрятся очень хорошо.

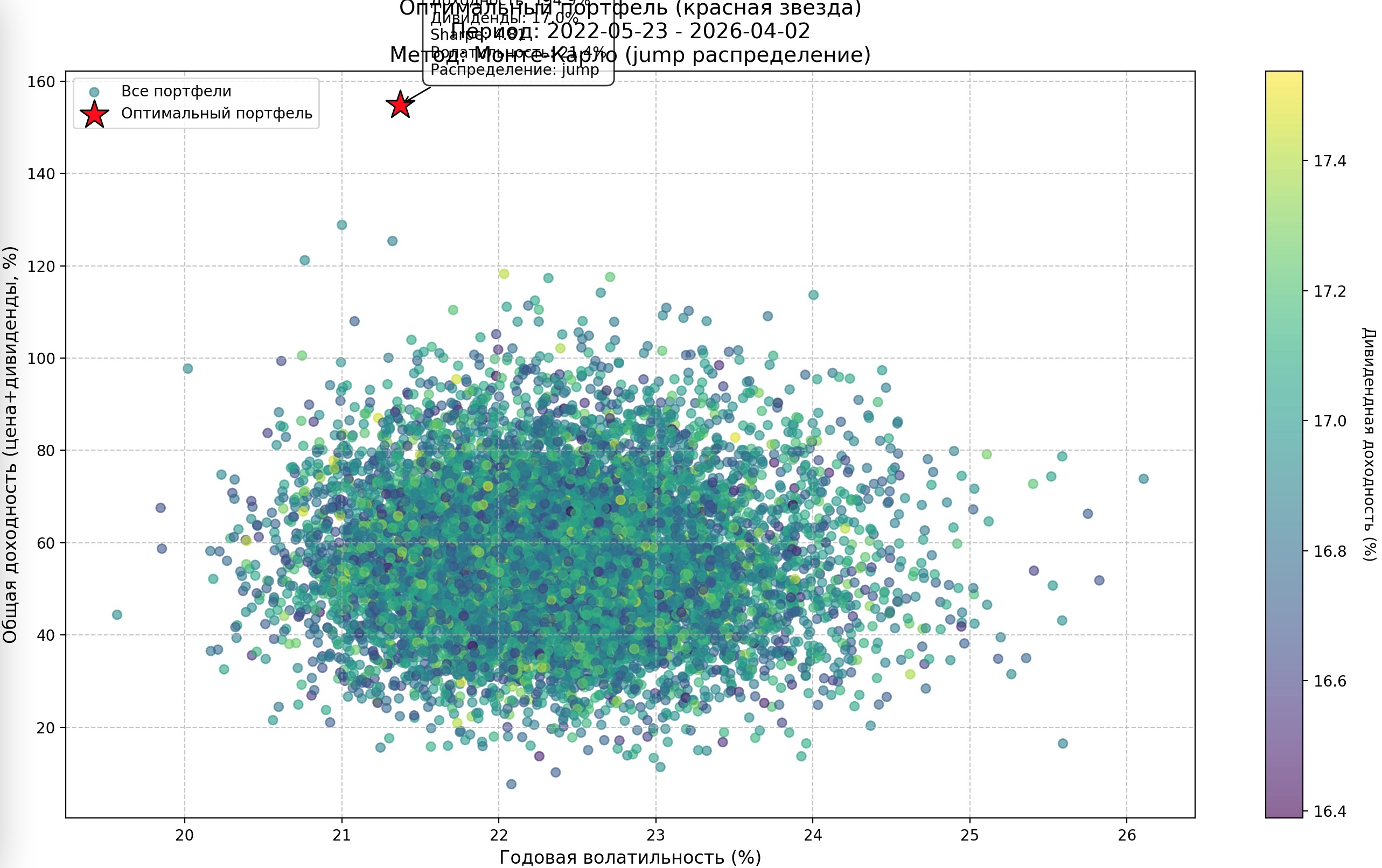

В-третьих, посмотрите на «звёздный» график симуляции:

Красная звезда — оптимальный портфель. Он находится вверху чуть слева: высокая общая доходность (~152%) при относительно низкой волатильности (~21,5%). При этом дивидендная доходность нового состава — 17,0% при волатильности 23,4% по данным симуляции. Это тот самый угол, куда наша модель и целится: максимум дохода при приемлемом риске.

Среди 500 000 смоделированных портфелей этот оказался наверху. Мы проделали огромную работу — и получили великолепный результат.

Про Мать и дитя (MDMG)

Отдельно стоит отметить MDMG — это единственная «не сетевая» компания в портфеле помимо Сбера. Мать и дитя — частная медицина, растущий бизнес, стабильные дивиденды и понятная бизнес-модель. В условиях, когда государство активно наращивает расходы на здравоохранение, а качественная частная медицина пользуется устойчивым спросом, наша модель справедливо оценила её привлекательность. Диверсификация хотя бы частично сохраняется — не только сети, но и немного здравоохранения.

Тестовый период завершён. Что дальше?

Год назад я честно сказал: это эксперимент. Проверяю, умеет ли наша симуляционная модель обгонять рынок на дистанции.

Умеет. +6% к MCFTRR за год — ответ получен. Мы молодцы и идём в правильном направлении.

Теперь официально закрываю тестовую фазу. Стратегия продолжит жить в моём публичном портфеле на Snowball уже под новым именем — «Ледовской: Аккреция». Следить за ней по-прежнему можно здесь: snowball-income.com/public/portfolios/TcHSKYXnPY

Но с одним важным изменением в регламенте: ребалансировка теперь будет проходить раз в полгода — в начале апреля (перед дивидендным сезоном) и в начале октября (после дивидендного сезона). Ежеквартальный цикл завершён — это было нужно для калибровки, теперь переходим на более зрелый ритм.

5 главных выводов за год

Наша модель работает. +6% к индексу на годовом горизонте — это результат, а не случайность. 500 000 симуляций без эмоций выбирают лучше, чем большинство инвесторов.

Электросетевые компании — не скучно, а надёжно. Регулируемый тариф, предсказуемые дивиденды, низкая зависимость от внешней конъюнктуры. В турбулентном 2025–2026 году это именно то, что нужно.

Нефтянка — не та история, которую стоило покупать на долгосрок. Санкции продлили, рост добычи не случился, дивиденды не впечатлили. Наша модель это просчитала еще в январе.

Стратегия Монте-Карло — это не замена облигациям и золоту. Это инструмент для акционной части портфеля. Используйте его как часть сбалансированной аллокации.

Пассивный доход растёт. 9% после вычета НДФЛ дивидендами к текущей стоимости — реальные деньги. Именно за этим я и затеял этот эксперимент.

Где следить за портфелем и аналитикой

Публичный портфель на Snowball: snowball-income.com/public/portfolios/TcHSKYXnPY — состав, история сделок, дивиденды в реальном времени.

Дашборд и тепловая карта рынка: lotos.one/dashboard/?theme=dark — здесь я слежу за рынком, дивидендными историями и сигналами по акциям. Очень помогает не терять голову в новостном шуме.

Каналы: Телеграм | Макс | VK | Дзен — оперативные обновления, мысли вслух, обсуждения.

Спасибо, что читаете и следите за экспериментом весь этот год. До встречи в октябре — там посмотрим, как отработает первый полноценный дивидендный сезон с новым составом.

Мои публичные портфели:

Монте-Карло Аккреция | Монте-Карло Рантье | Монте-Карло Рост | Теребоньк | Портфель из облигаций| Акции США

Дисклеймер: данная статья является частным мнением автора и отражает личный инвестиционный опыт. Это не является инвестиционной рекомендацией. Все решения о покупке или продаже ценных бумаг вы принимаете самостоятельно и несёте за них полную ответственность. Инвестиции сопряжены с риском потери капитала.