Друзья, пока вы скроллили ленту и зависали в шортсах, я копался в цифрах и нашёл, где можно выиграть, а где лучше подождать. Речь пойдёт об акциях компании «Группа Черкизово» $GCHE. Сделал разбор стоимости по биссектрисе и нашёл экономические рвы. Интересно же, стоят ли они своих денег в 2025 году?

Результатами делюсь с вами!

Связанные статьи:

«ФосАгро» — интересный кейс! Экономические рвы, мультипликаторы, биссектриса...

«Алроса»: большой разбор мультипликаторов, экономические рвы и биссектриса

Анализ компании «Интер РАО» (IRAO) на наличие экономических рвов

Предварительный отбор по трём ключевым критериям: «Группа Черкизово»

Первый этап анализа помогает быстро отсеять слабые компании и сосредоточиться на тех, что показывают стабильный рост и, возможно, скрывают экономические рвы. Давайте разберёмся, есть ли у компании сильные экономические рвы. Сильные рвы часто видны в цифрах — проверяем!

Рост и финансовые показатели

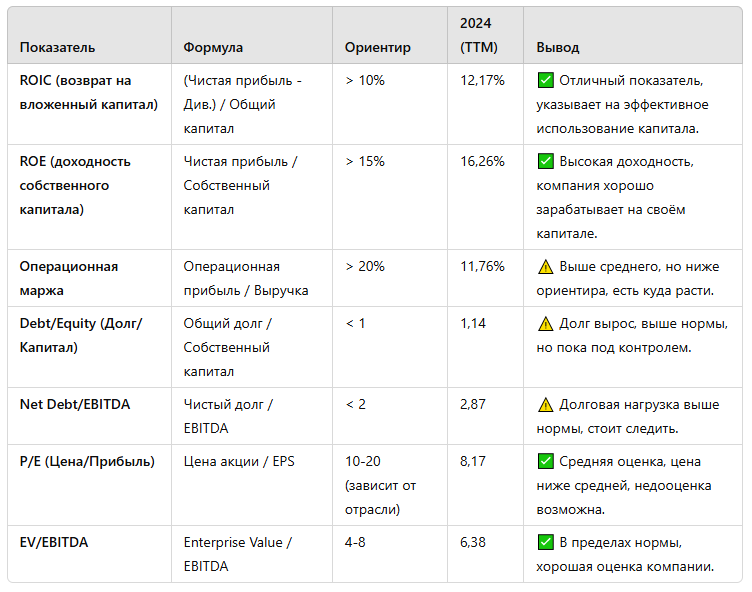

Рентабельность компании:

ROE (доходность собственного капитала): 16,26%. Отлично! Это выше типичного ориентира (15%), что говорит о хорошей способности зарабатывать на капитале.

ROIC (возврат на вложенный капитал): 12,17% (оценено как ROA, так как точный ROIC требует больше данных). Надёжный показатель, чуть выше среднего (10%), значит, компания эффективно использует ресурсы.

Операционная маржа: 11,76% (30,6 млрд ₽ / 259,8 млрд ₽). Немного ниже желаемых 20%, но для пищевой отрасли это приемлемо — стабильный результат.

Долговая нагрузка:

Debt/Equity (Долг/Капитал): 1,14. Ориентир < 1, а тут перебор. Долг выше капитала, но пока под контролем.

Net Debt/EBITDA: 2,87. Ориентир < 2, предположим, что нагрузка умеренная.

На мой взгляд, «Черкизово» показывает неплохой рост рентабельности (ROE и ROIC радуют), выручка за год выросла до 259,8 млрд ₽. Операционная маржа могла бы быть выше, но это не критично. Долги есть, но не пугают.

Первый отбор компания прошла — есть база для дальнейшего анализа!

Экономические рвы

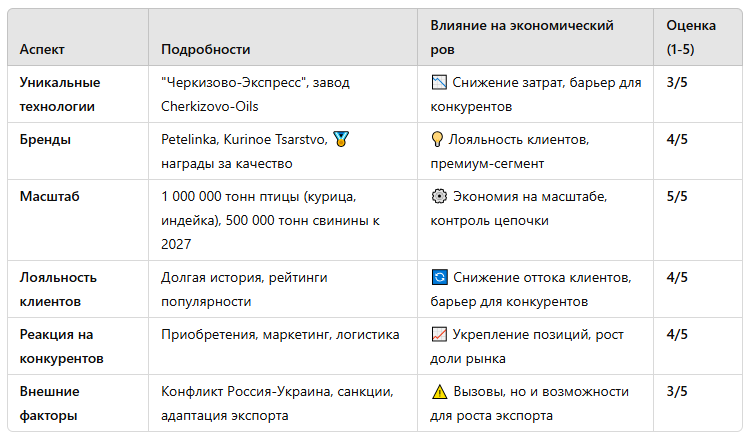

Предварительный отбор показал, что Группа Черкизово (крупнейший производитель мяса в России), скорее всего, обладает экономическими рвами, которые защищают её рыночную позицию и прибыльность. Давайте контрольные вопросы, чтобы понять, так ли это.

1. Технологии и бренды: чем компания берёт рынок?

У Черкизово есть козыри. Например, Черкизово-Экспресс – крутая технология, которая увеличивает срок хранения охлаждённого мяса. А Cherkizovo-Oils – крупнейший в России завод по переработке сои, снижает зависимость от импорта.

Бренды тоже на высоте: Petelinka, Моссельпром, Куриное Царство. Люди доверяют им годами. Petelinka вообще «Продукт года» ещё с 2013-го. Чем сильнее бренд, тем сложнее конкурентам его потеснить.

2. Масштаб – двигатель прибыли?

Черкизово контролирует всю цепочку – от корма до прилавка. На мой взгляд, это хорошая защита от скачков цен на сырьё и логистических сбоев.

400 тыс. тонн птицы в год, 180 тыс. тонн свинины, 6 перерабатывающих заводов, 6 комбикормовых заводов, 100 тыс. га сельхозземель.

400 тыс. тонн птицы в год, 180 тыс. тонн свинины, 6 перерабатывающих заводов, 6 комбикормовых заводов, 100 тыс. га сельхозземель.

Когда производство гигантское, себестоимость падает, а прибыль растёт.

3. Лояльность клиентов

Знаете, что сложнее всего украсть у бизнеса? Доверие покупателей. «Черкизово» работает на качество. В 2019-м провели ребрендинг, вкачали деньги в рекламу, и это сработало. Чем выше лояльность, тем сложнее конкурентам переманить потребителей.

4. Как компания борется с конкурентами?

Miratorg, Ostankino – серьёзные игроки. «Черкизово» не сидит на месте: десять лет назад купили LISKO Broiler за 5 млрд руб. и стали №1 в птице. Сейчас агрессивно развивают маркетинг и логистику – чем больше товаров на полках, тем сильнее позиции.

5. Внешние вызовы создали новые возможности

Конфликт с Украиной  инфляция, санкции, экспорт под вопросом. Но что делает «Черкизово»? Увеличивает поставки за границу (по итогам 2024-го на 20% в объёме). Вместо паники – диверсификация. Знак ли это для инвесторов? Возможно.

инфляция, санкции, экспорт под вопросом. Но что делает «Черкизово»? Увеличивает поставки за границу (по итогам 2024-го на 20% в объёме). Вместо паники – диверсификация. Знак ли это для инвесторов? Возможно.

В общем, компания справляется с вызовами и наращивает экспорт, для меня это повод задуматься: не добавить ли её в портфель?

Экономия на масштабе высокая маржа, Сильные бренды лояльность клиентов, Гибкость и адаптация рост даже в кризис.

Экономия на масштабе высокая маржа, Сильные бренды лояльность клиентов, Гибкость и адаптация рост даже в кризис.

Конечно, есть риски – санкции, курс рубля, регулирование.

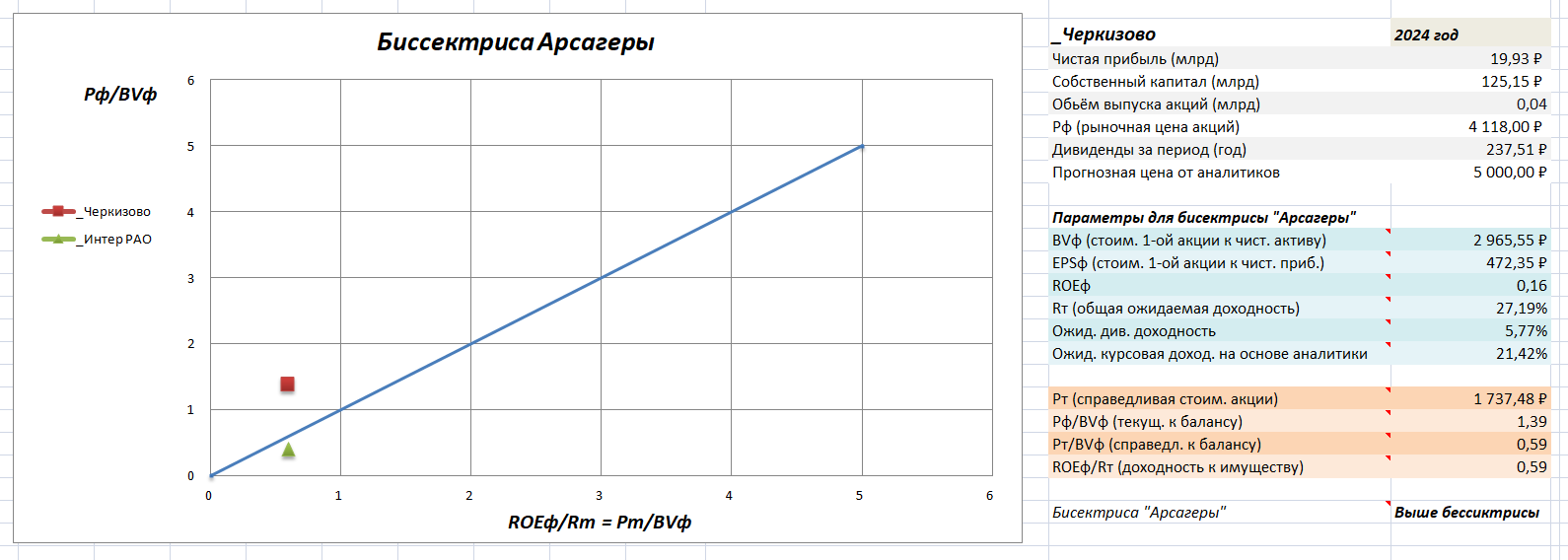

3. Метод «Биссектриса Арсагера»

Напомню, если Pф/BVф > ROEф/Rт — переоценка, если меньше — недооценка. Погнали!

чистая прибыль — 19,9 млрд ₽,

капитал — 125,15 млрд ₽,

акций — 42,22 млн,

цена (Pф) — 4118 ₽,

дивиденды — 237,51 ₽,

консенсус-прогноз — 5000 ₽.

Глядя на консенсус-прогноз в 5 тыс. ₽, я подумал: а не взлетят ли они в ближайшем будущем?

Итак, что мы получили после расчётов?

BVф: 125146 / 0,04222 ≈ 2964 ₽ — реальный капитал на акцию.

ROEф: 19933 / 125146 ≈ 15,93% — неплохо для мясников!

Rт: дивиденды (237,51 / 4118 ≈ 5,77%) + рост ((5000 - 4118) / 4118 ≈ 21,42%) = 27,19%.

Pт: 2 964 × (0,1593 / 0,2719) ≈ 1737 ₽.

Вердикт: переоценка! Pф/BVф = 1,3893, ROEф/Rт = 0,5859. Акции дороже, чем «должны быть». Но прогноз 5 тыс. ₽ намекает на оптимизм. Может, рынок знает больше?

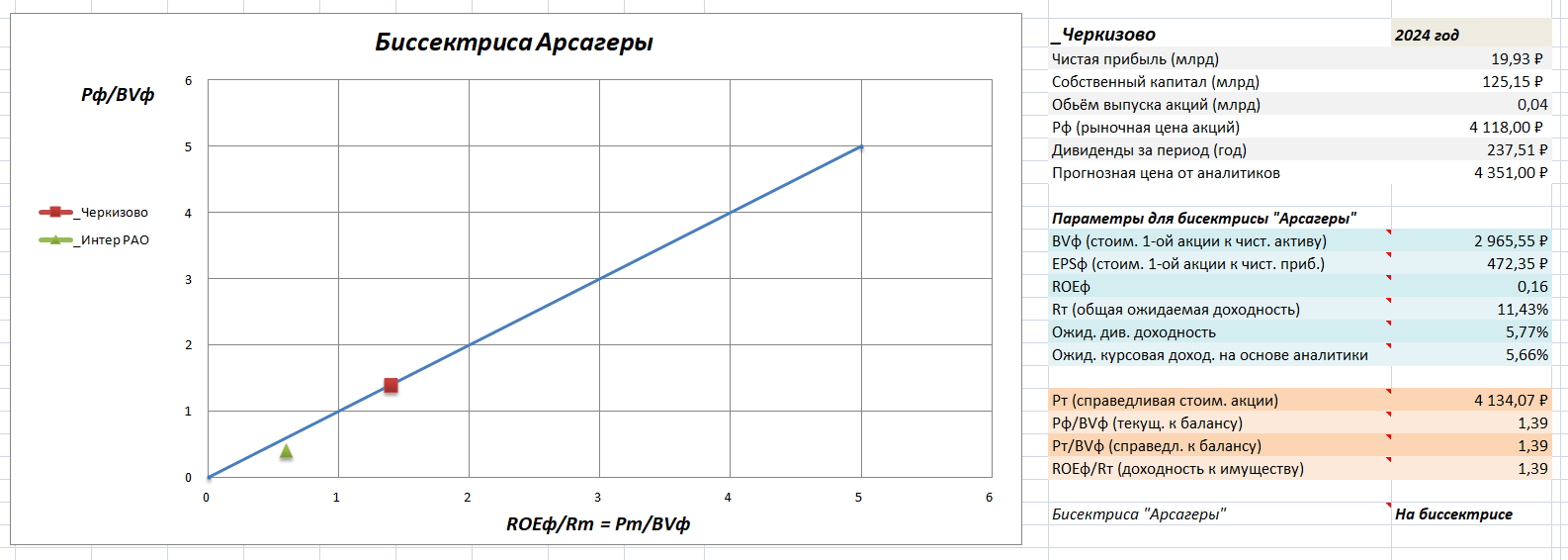

А если по "честному"? Прогноз от автора...

Как думаете, при каком прогнозе цена ляжет на биссектрису?

При 4351 ₽ за акцию. Это и есть та прогнозная цена, при которой текущая цена и финансовые показатели помогут акции лечь на биссектрису. А 5000 ₽ — это перебор или цель?

Вывод и итог по мясному кейсу

Итак, компания показывает:

а) рост (ROE 16,26%, выручка 259,8 млрд ₽),

б) имеет крепкие рвы — полный цикл производства и сильные бренды вроде Petelinka,

в) долговая нагрузка (Debt/Equity 1,14) пока не пугает.

Один минус — биссектриса бьёт тревогу: цена 4118 ₽ против справедливых 1737 ₽ — переоценка налицо!

Согласитесь, интересный кейс! Искренне верю, что этот разбор — наш шанс стать умнее рынка.

Если вам понравился мой разбор «Черкизово» и вы хотите по чаще таких кейсов, подпишитесь на канал «Дивидендные Маньяки» — не пожалеете! И, пожалуйста, сделайте репост этой статьи друзьям. Давайте вместе расти и зарабатывать, делясь знаниями.

Жду ваши комментарии и идеи — что разбирать дальше? А я пока продолжу искать сильные компании для вас.

P. S. По традиции хочу напомнить, статья носит информационно-разъясняющий характер и не является инвестиционной рекомендацией!