«Займер» $ZAYM — это первый в России сервис, где микрокредиты оформляются без участия человека. В основе работы системы — сверхскоростной робот, который анализирует почти 2 тысячи параметров заявки клиента и в течение минуты принимает решение о выдаче кредита.

Человек не принимает участия в одобрении кредита!?

Дополнение к статье:

Анализ компании «Интер РАО» на наличие экономических рвов. ($IRAO)

«Алроса»: большой разбор мультипликаторов, экономические рвы и биссектриса. ($ALRS)

«Совкомфлот»: дивиденды и спекуляция на горизонте. ($FLOT)

Уникальные патенты, бренды или технологии

Компания «Займер» не обладает патентами или свидетельствами на программы для ЭВМ, базами данных, которые могли бы стать устойчивым конкурентным активом.

Компания «Займер» не обладает патентами или свидетельствами на программы для ЭВМ, базами данных, которые могли бы стать устойчивым конкурентным активом.

Однако у нее зарегистрировано несколько товарных знаков (с логотипом и без), что помогает выделяться на рынке микрофинансирования.

Оценка: 2 из 5 — Зарегистрированные товарные знаки добавляют определенную идентификацию, но отсутствие эксклюзивных технологий или патентов снижает потенциал создания непреодолимого технологического рва.

Масштаб компании и экономия на издержках

По состоянию на 30 сентября 2024 года активы компании составляют 15,8 млрд рублей.

Высокая степень автоматизации бизнес-процессов позволяет значительно снижать операционные расходы, расширять продуктовую линейку без существенных дополнительных инвестиций и оптимизировать затраты на IT и маркетинг.

Диверсификация источников трафика снижает стоимость привлечения новых клиентов.

Оценка: 4 из 5 — Масштаб бизнеса и автоматизация обеспечивают компании заметное конкурентное преимущество через экономию на издержках, даже если данные пока не позволяют оценить эффект в абсолютных цифрах.

Лояльность клиентов

Отзывы показывают, что многие заёмщики остаются лояльными: около 90% клиентов, оформивших и погасивших займ, возвращаются для повторных обращений.

Простота оформления, прозрачные условия и положительный клиентский опыт способствуют высокой степени удержания клиентов.

Однако встречаются и негативные отзывы, где некоторые заёмщики жалуются на отсутствие лояльного отношения или даже угрозы со стороны сотрудников.

Оценка: 4 из 5 — Несмотря на отдельные негативные случаи, общая картина указывает на высокий уровень лояльности, что является важным рвом для микрофинансовой компании.

Реакция на конкурентов

«Займер» успешно справляется с конкуренцией за счет диверсификации каналов привлечения клиентов, что снижает затраты на привлечение новых заёмщиков.

Компания обладает одной из крупнейших баз клиентов МФО в России и использует собственные технологии для создания лучшего клиентского опыта.

Масштабируемая IT-архитектура и гибкая бизнес-модель позволяют быстро адаптироваться к изменениям в операционных условиях и усиливать рыночную долю.

Оценка: 4 из 5 — Стратегия компании позволяет ей эффективно конкурировать даже в условиях сильной конкуренции в секторе микрокредитования.

Факторы, которые могут подорвать позиции компании

Регуляторное давление: микрофинансовый сектор строго регулируется, и возможное ужесточение политики Центробанка может негативно сказаться на бизнесе.

Снижение доли основного продукта (займы до зарплаты) и рост расходов на привлечение клиентов могут снизить рентабельность.

ESG-факторы: репутация МФО в глазах инвесторов зачастую неблагоприятна.

Неудачные размещения конкурентов из смежных секторов также могут создать давление на позиции компании.

Оценка: 2 из 5 — Серьезные внешние риски и потенциальные внутренние вызовы существенно ослабляют устойчивость экономического рва.

Средняя оценка: 16 из 25. Компания «Займер» обладает умеренными экономическими рвами с итоговой силой около 3.2.

Сильными сторонами являются масштаб бизнеса, высокая автоматизация, диверсификация источников трафика и значительная лояльность клиентов, что позволяет снижать издержки и эффективно конкурировать.

Однако отсутствие уникальных технологических активов (патентов) и существенные регуляторные и рыночные риски снижают общую устойчивость рва.

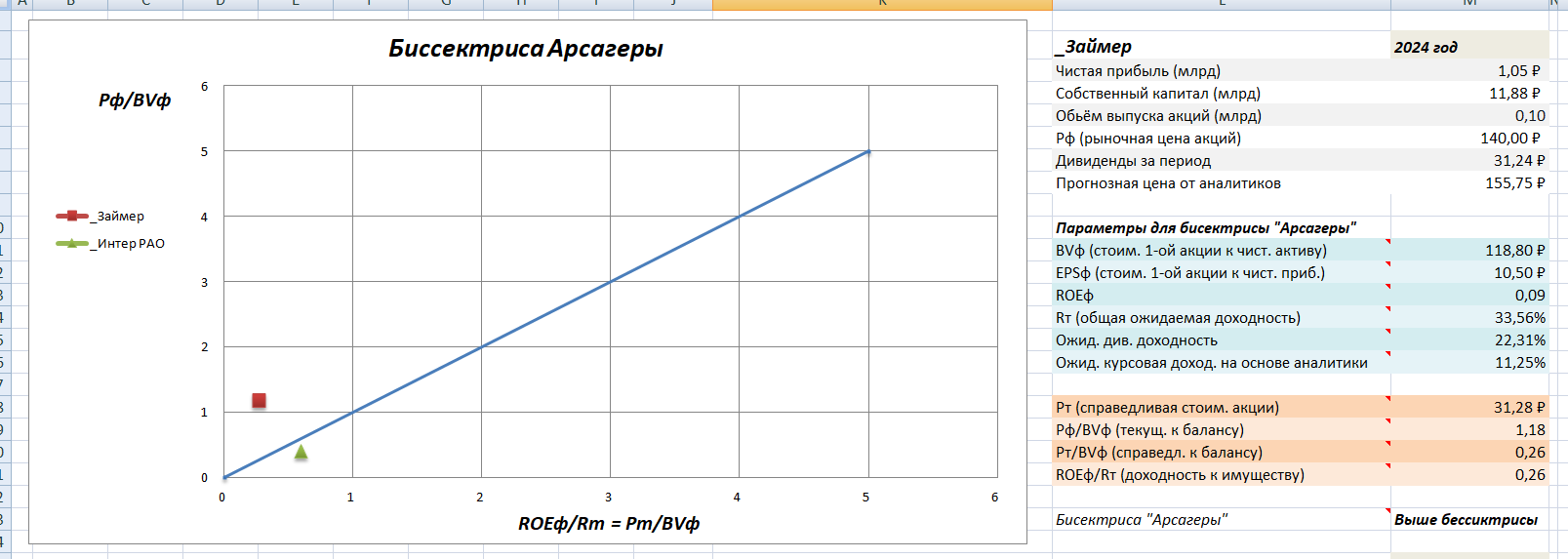

Оценка компании «Займер» по мультипликаторам и биссектрисе

Переоценённость:

Согласно методике «Биссектрисы Арсагеры» справедливая цена акций должна быть около 31,28 ₽, а не 140 ₽. Это значит, что акции торгуются с огромной премией, так как завышены более чем в 4 раза!

Непропорциональность доходностей:

При ROE всего 9% против требуемой доходности 33,56% компания явно не генерирует достаточный рост собственного капитала, чтобы оправдать такую высокую цену. Другими словами, эффективность бизнеса не поддерживает текущий уровень оценки.

Внимание к дивидендам:

Хотя дивидендная доходность выглядит впечатляюще — 22,31%, дивиденды (31,24 ₽) значительно превышают прибыль на акцию (10,50 ₽). Это может быть тревожным сигналом о том, что финансовая устойчивость компании вызывает вопросы.

Друзья, по методике «Биссектрисы Арсагеры» акции «Займер» выглядят переоценёнными. Прежде чем покупать, тщательно анализируйте дивидендную политику и насколько реально эффективность компании соответствует её рыночной оценке.

Также стоит учесть, что первая выплата уже произошла. А оставшиеся 3 выплаты пока в прогнозах. Даже рекомендаций не было.

Однако именно этот фактор и может послужить триггером для дальнейшего роста. В случае, если дивы по рекомендациям составят 14,8%, то цена рванёт вверх. А если нет, то, скорее всего, цена продолжит падение до уровня 119,22 ₽ за акцию.

В общем и целом оценки по рвам и биссектрисе помогают понять, стоит или нет покупать акции «Займера» в долгосроке. Я пока повременю с покупкой!

Друзья, всем удачной торговой недели! Надеюсь все зарядились позитивом и готовы к сумасшедшим профитам?

P. S. Между прочим, я тут серьёзно застрял с рассчётами и заметил сильную зависимость в биссектрисе от прогнозной цены. Немного расстроился, но как раз это натолкнуло на одну интересную мысль...

P. P. S. Но сначала закончу серию. Осталась заключительная часть — "Про ошибки при анализе рвов, заблуждениях в использовании мультипликаторов и рассмотрим кейсы компаний, которые потерпели фиаско, но у которых на первый взгляд были сильные рвы".