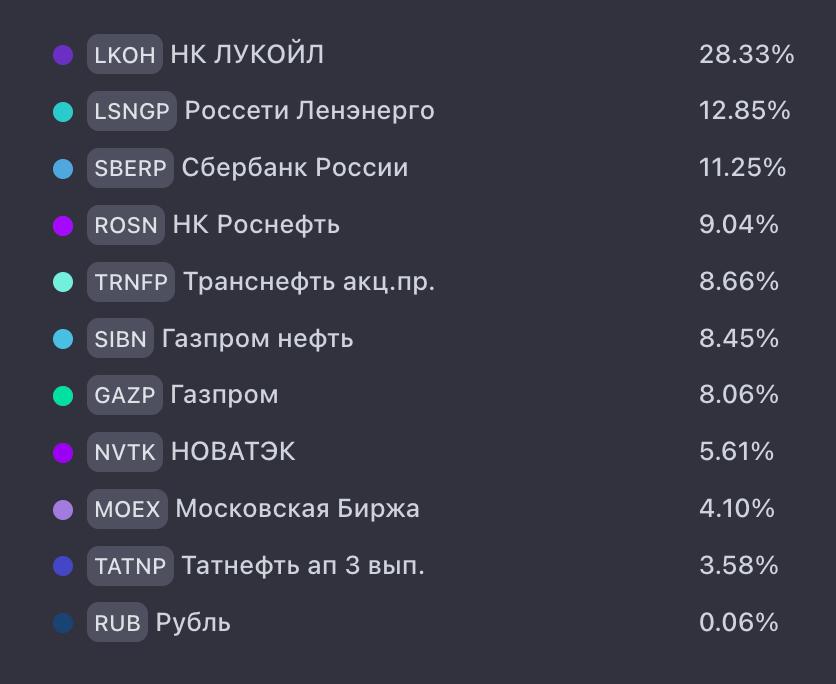

Приветствую, товарищи инвесторы.

В этой статье я постараюсь показать вам, как работает стоимостный анализ на практике.

Потому что больше года назад я писал статью про Северсталь. Почитать её можно тут - https://snowball-income.com/blog/troie-iz-lartsa-analiz-mietallurghov-rf/

И там мы говорили о том, что Северсталь была довольно дорогой компанией.

Давайте сейчас посмотрим, как изменилась ситуация в бизнесе, на рынке и как изменилась рыночная цена компании.

Обзор бизнеса

Северсталь - одна из крупнейших металлургических компаний РФ.

Имеет два подразделения:

1. Северсталь Ресурс

Объединяет горнодобывающие ресурсы.

Обеспечивает Северсталь железной рудой и коксующимся углем твердых марок, а также поставляет сырье внешним клиентам.

2. Северсталь «Российская Сталь»

Производит и реализует конечную металлопродукцию.

С 2022 года у компании появились определенные трудности. В годовом отчете уделяется внимание следующим проблемам на рынке:

1. Рост торговых барьеров

Из-за санкций растут проблемы с реализацией продукции.

Естественно, компания ориентируется теперь на российский рынок. Но:

2. Рост конкуренции на российском рынке.

Естественно, не все так просто. Конкуренция растет. Посмотрим, насколько Северсталь справляется с ней, когда будем говорить об операционных результатах.

3. Ограничение доступа к технологиям.

Потенциально, это может тормозить развитие компании. Хотя компания планирует полное импортозамещение в ближайшие несколько лет.

Обзор рынка и Производства компании

Прежде чем перейти к анализу самой компании, давайте поговорим про производство и то, что происходит на рынке.

По сути, с 2020 года реальные производственные показатели компании не выросли.

Конечно, компания выкатывает отличный отчет за 2024 год, в котором говорит, что рост есть. Но это не рост. А лишь возврат к прежним показателям.

Огромную роль сейчас играет:

- Высокая ключевая ставка. Идет снижение спроса на сталь из-за сильного снижения строительного рынка.

- Снижение спроса на сталь на мировых рынках.

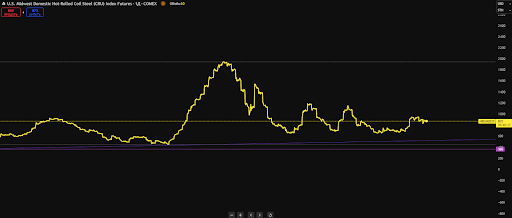

По данным Worldsteel, мировое потребление стали в 2024 году сократилось на 0,9%. В России потребление снизилось на 5,6%.

Экспортные цены на российский горячекатаный рулон в 2024 году в среднем снизились на 11% по сравнению с аналогичным периодом прошлого года.

Цены на мировом рынке в 2024 году теряли в районе 30-35%, но в 2025 году уже частично отыграли падение.

Итогом стало сокращение производства стали на мировых рынках, рост запасов и замедление темпов роста компаний этого сектора.

Но мы то понимаем, к чему ведет сокращение производства, да?

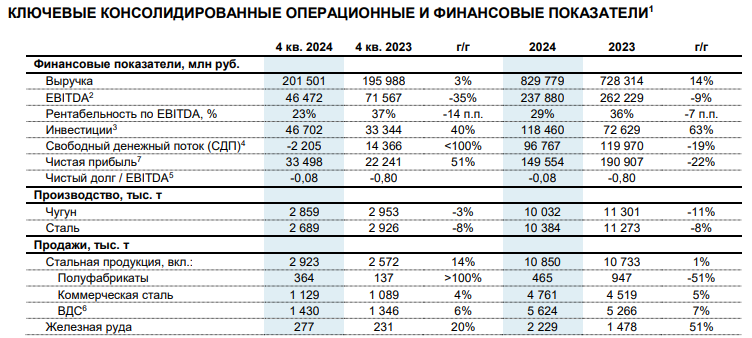

Финансовые результаты

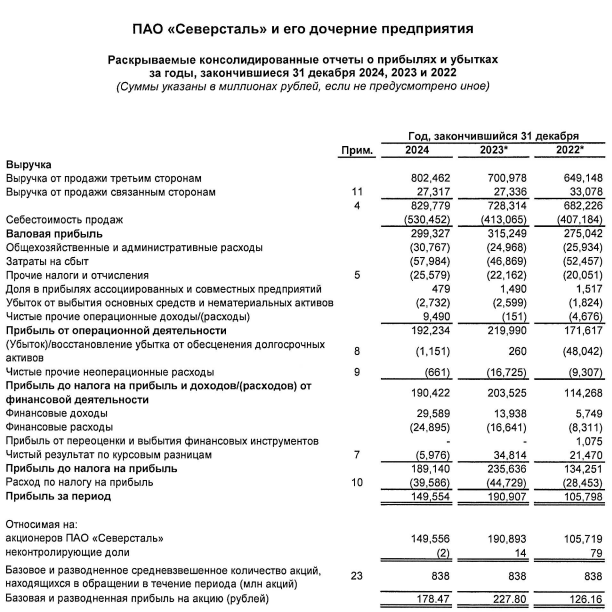

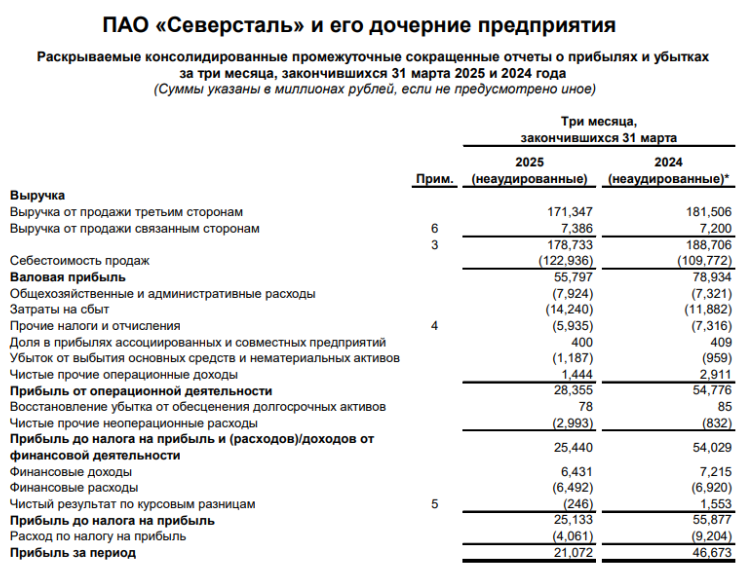

Начнем, традиционно с отчета о прибылях и убытках.

В целом, у компании все неплохо.

Операционные показатели растут. Хотя маржинальность, конечно, снизилась до 23%. По сути, это минимальный показатель с 2018 года.

Причина - рост себестоимости вдвое превышает рост выручки. Это последствия снижения спроса. Но это абсолютная норма для металлургического рынка.

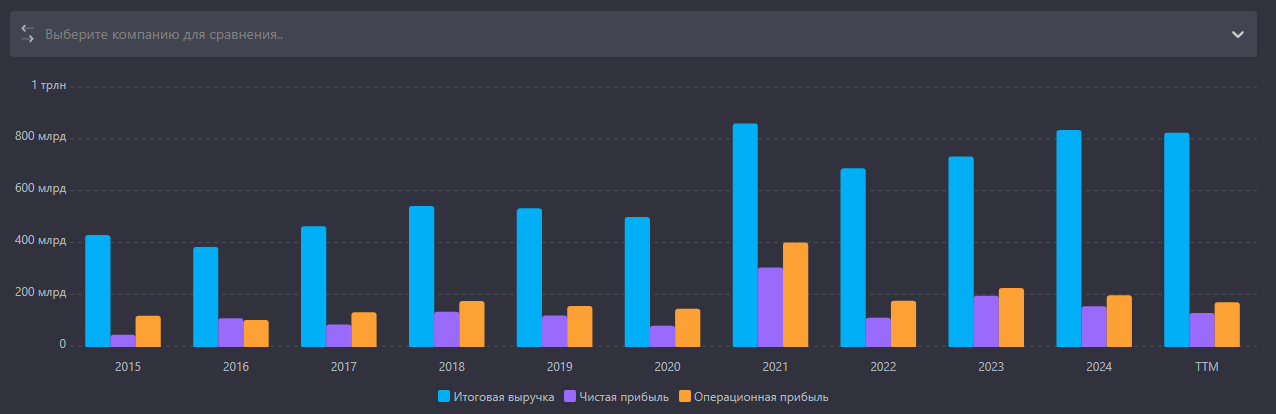

Если смотреть более глобально:

С 2019 года у компании:

Выручка выросла на 57%

Операционная прибыль выросла на 27,6%

Чистая прибыль выросла на 69%

Маржинальность и рентабельность немного просели, но это связано с экономической ситуацией. Например, у ММК сейчас маржинальность на уровне 13%, хотя в 2021 году была выше 30%.

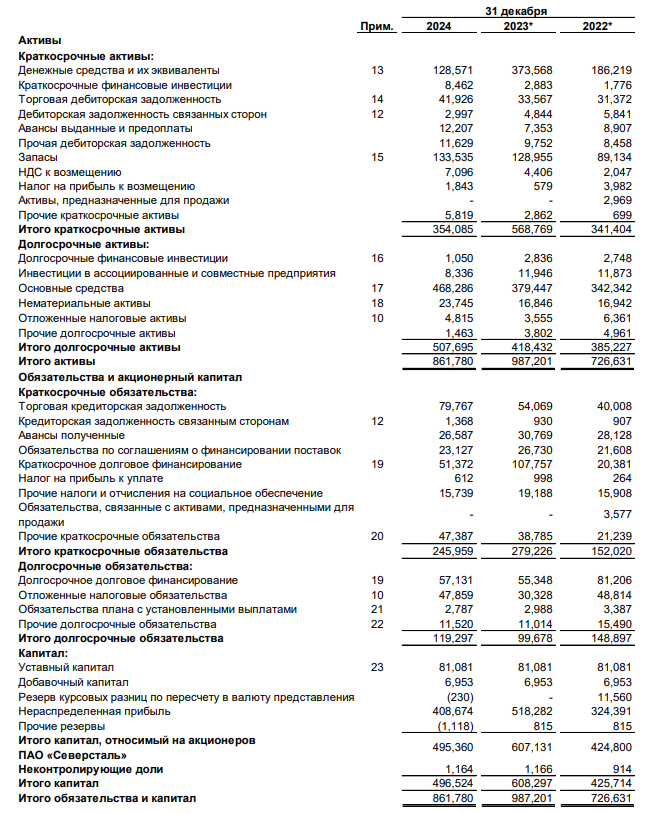

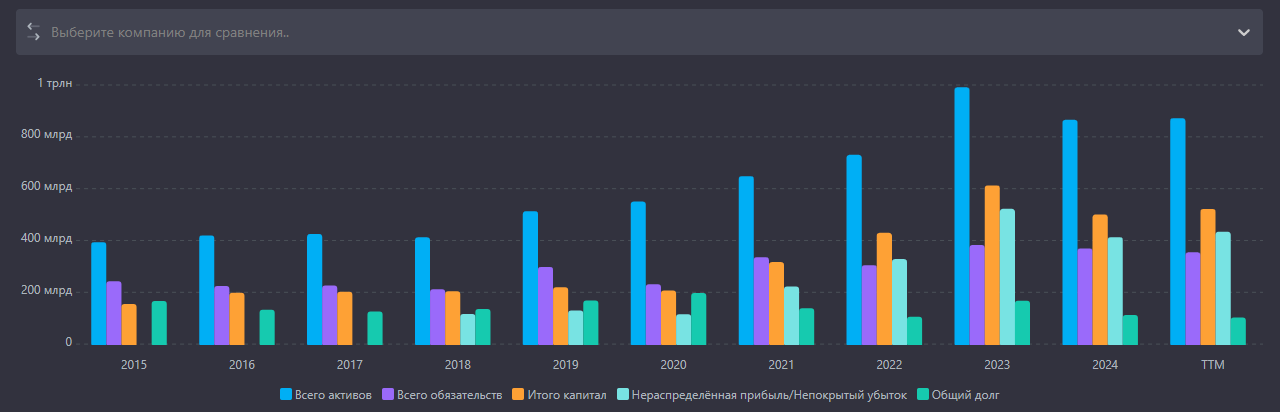

Балансовый отчет

Опять же, у компании все неплохо.

Сокращается долг - крайне важно. Годовой отчет говорит об уровне долга в 12,5% относительно всех активов.

Хороший коэффициент краткосрочной ликвидности - 1,43.

Опять же, с 2019 года:

Активы выросли на 95%

Обязательства выросли на 29%

Капитал вырос на 85%

Нераспределенная прибыль выросла почти в 4 раза

Долг сократился на 35%

Тут в динамике компания тоже выглядит хорошо. Финансовое состояние поддерживает отличное. Даже постепенно сокращает количество обязательств и долгов.

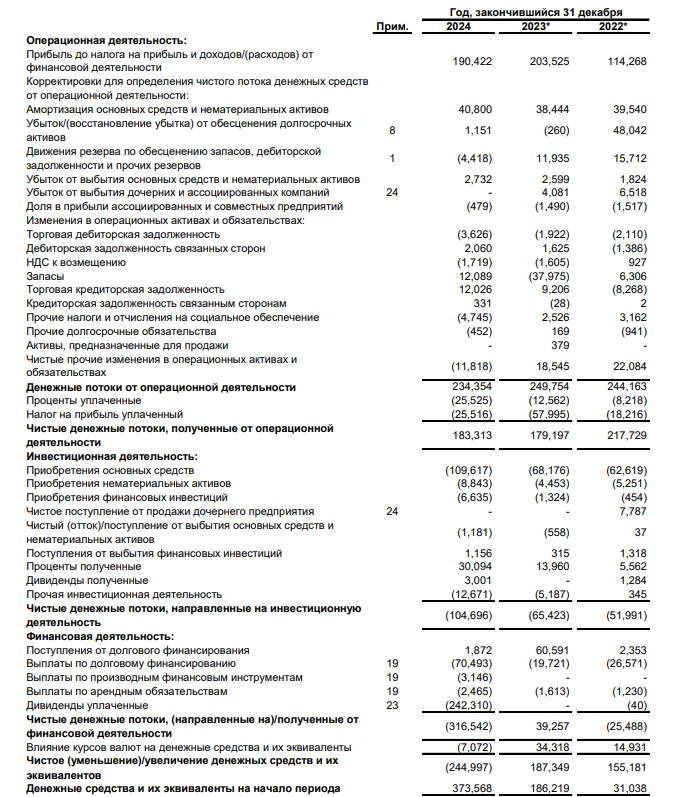

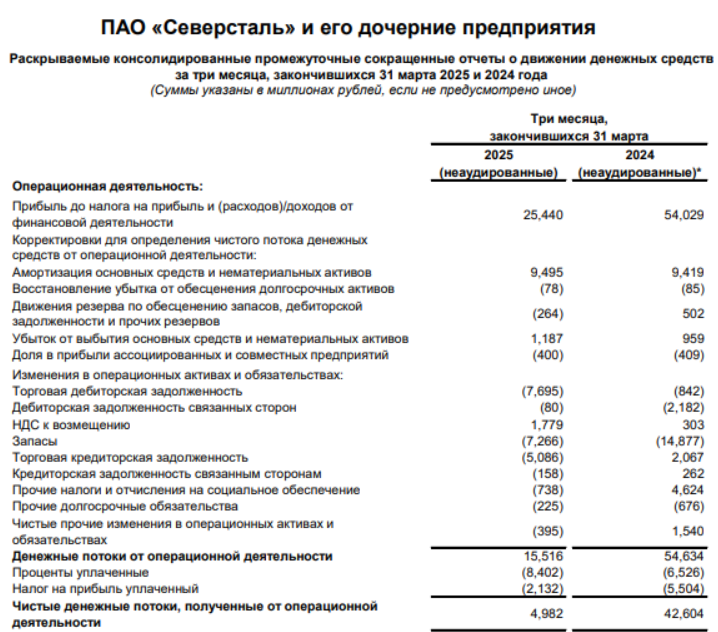

Отчет о движении денежных средств

Стабильные операционный и свободные денежные потоки говорят о сильном бизнесе компании.

С 2019 году было всего 2 года, когда компания получала больше 20% от общего финансирования за счет заемных средств. Это было в 2019 и в 2023 годах.

В остальном, преимущественно компания финансируется за счет собственных средств.

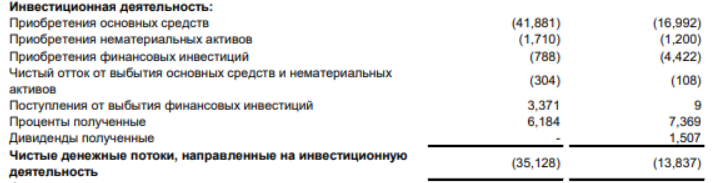

Также, довольно много тратит на капитальные затраты. Это отмечается и в годовом отчете, как одна из причин замедления темпов роста.

Но важно тут другое.

Дивидендная политика компании

На сайте компании указано:

— В среднесрочной перспективе компания намерена выплачивать дивиденды ежеквартально, средняя сумма которых по результатам календарного года будет эквивалентна 100% размера свободного денежного потока ПАО «Северсталь»

— Если коэффициент «чистый долг/EBITDA», рассчитанный на основе Консолидированной финансовой отчетности, будет находиться ниже значения 0.5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока ПАО «Северсталь»

То есть, потенциально при таком денежном потоке мы имеем потенциальные дивиденды в размере 77 рублей на акцию (если брать свободный денежный поток за 2024 год).

Конечно, компания не всегда выплачивает дивиденды.

Это зависит от:

— Выплата дивидендов производится ежегодно, при этом компания будет стремиться выплачивать промежуточные дивиденды при условии, что её текущее финансовое положение будет стабильным

Иными словами, в условиях неопределенности, компания не тратит деньги на дивиденды.

И дьявол кроется в деталях.

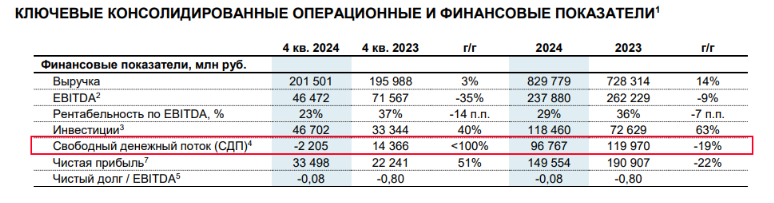

Свободный денежный поток по итогам 4 квартала 2024 года - отрицательный.

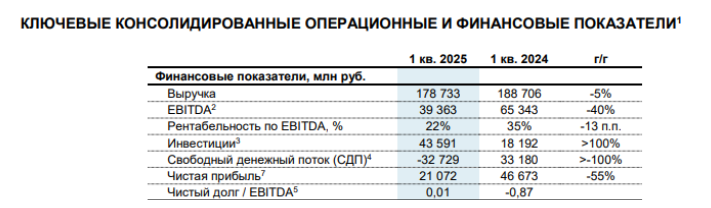

В за 1 квартал 2025 года свободный денежный поток вообще составил МИНУС 32 миллиарда рублей.

Хотя в 1 квартале 2024 года свободный денежный поток был ПЛЮС 33 миллиарда рублей.

Причина банальна - колоссальные капитальные затраты.

И я считаю, что это абсолютная норма. Компания тратит деньги на модернизацию своих мощностей. При этом я уверен, что их модернизация и обслуживание стали значительно дороже из-за санкций.

Анализ отчета за 1 квартал 2025 года

Вот тут новости неприятные.

Во-первых, операционная прибыль сократилась вдвое.

Маржинальность упала до 15%.

Во-вторых, чистая прибыль сократилась вдвое. Рентабельность упала до 11%.

В третьих, упал операционный денежный поток втрое.

В-четвертых, капитальные затраты выросли втрое.

По итогу, это привело к тому, что свободный денежный поток стал отрицательным.

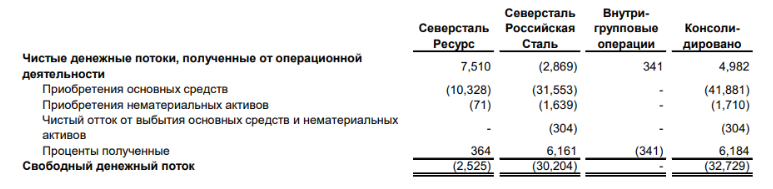

Основные кап.затраты идут, конечно же, со стороны «Северсталь. Российская сталь».

Это часть компании занимается производством продукции.

Вероятно, сейчас пришло время по её модернизации.

Как интересно, что по сути, это совпадает с вероятной рецессией в экономике.

Вот, что об этом говорит директор компании.

Цены и спрос продолжают снижаться.

По финансовому состоянию проблем нет. Компания поддерживает хорошее финансовое состояние.

Стоимостный анализ

Что мы имеем.

Компанию, которая стоит 862 миллиарда рублей (при цене акции в 1009 рублей).

С выручкой в 829 миллиардов, прибылью 150 миллиардов, капиталом в 500 миллиардов и свободным денежным потоком в 65 миллиардов.

Средневзвешенный P/E - 5,2

P/B - 1,7

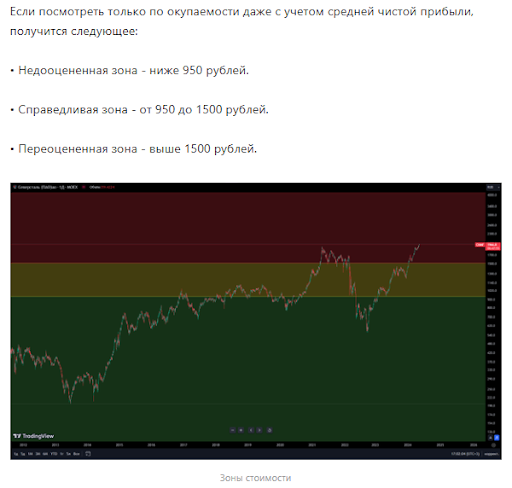

Получается, зоны стоимости следующие:

Недооцененная зона - ниже 850 рублей

Справедливая - 850-1200 рублей

Переоцененная - выше 1200 рублей

На графике это выглядит так:

По сути, акции компании сейчас торгуются в справедливой зоне.

И это неплохая зона для покупки.

Но!

Всегда нужно держать в уме то, что происходит на рынке:

1. Высокая ключевая ставка при замедлении темпов роста ВВП

Спрос на рынке металлов падает. И чтобы он развернулся - нужен импульс в экономике. Нужны доступные деньги.

Пока инфляция не пришла в норму, в текущих условиях ЦБ не даст такой возможности.

2. Очевидно, в текущей ситуации нам НЕ стоит ждать дивидендов.

Они будут только после того, как начнет восстанавливаться рынок и свободный денежный поток вновь станет положительным.

Будем за этим следить в нашем телеграм-канале - https://t.me/longovichok

3. В первом квартале 2025 года операционная и чистая прибыли упали вдвое.

Если предположить, что весь год выйдет не самым удачным, то справедливая зона стоимости может опуститься в диапазон 770-1100 рублей.

Выводы:

Давайте все это соберем в кучу.

1. Отличное финансовое состояние у компании.

Низкий уровень долга и обязательств, хороший коэффициент краткосрочной ликвидности, низкое внешнее финансирование, отличный запас прочности.

2. Есть проблемы на рынке.

Снижение спроса и снижение цен на металлы.

3. Охлаждение экономики.

По предварительной оценке, темп роста ВВП РФ в первом квартале 2025 года снизился до 1,4%.

При этом, инфляционные ожидания остаются высокие. Центральный Банк поддерживает жесткую кредитную политику.

4. Дивидендов в ближайший год, вероятнее всего, не будет.

Компания платит их со свободного денежного потока, который сейчас отрицательный.

Исходя из этого, можно сделать вывод, что Северсталь уже сейчас по цене смотрится неплохо.

Но находится в условиях снижения рынка. Дно это или спрос и дальше будет падать - гадать не буду.

Просто нужно понимать, что есть вероятность дальнейшего снижения стоимости акций.

Тем не менее, вместо того, чтобы поддаваться панике, нужно понимать, что это цикличный актив.

И покупка внизу цикла, как сейчас, и ведет к высокой доходности. В том числе, и дивидендной. В будущем. Когда ситуация на рынке стали начнет налаживаться.

У компании все возможности с высоко поднятой головой пережить текущий кризис, потому что у неё отличное финансовое состояние.