Трое из ларца: анализ металлургов РФ

Доброго времени суток. Эту статью я назвал «Трое из ларца», потому что для разбора я взял трех российских металлургов - Северсталь, ММК и НЛМК.

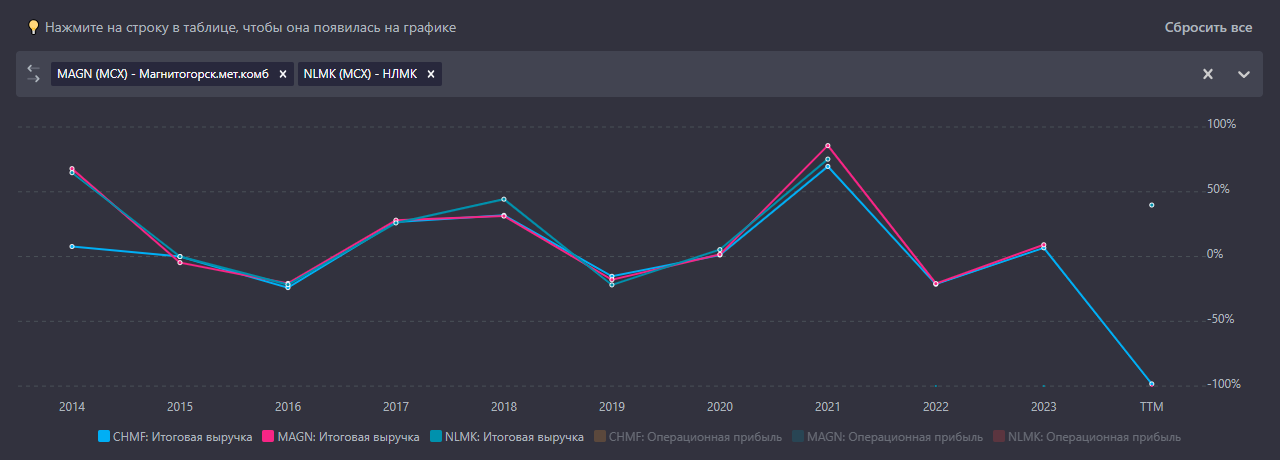

Одинковы с лица они, потому что вот так выглядит рост их выручки по годам в процентах:

Так выглядит процентное изменение от года к году выручки трех компаний - ММК, НЛМК, СЕВЕРСТАЛЬ.

Важно понять лишь перспективы рынка и определить, какая из компаний имеет более адекватное сочетание цены и финансового состояния.

Потому что, как видно выше, это цикличный сектор, где доходы зависят в основном от цен на сталь.

К сожалению, нам придется использовать старые годовые обзоры компании от 2021 года. Только там есть подробный обзор бизнеса.

Чем занимается Северсталь?

Дисклеймер: по традации - я нихрена не понимаю в металлах, но постараюсь разобраться. Самое важное - понять финансовое состояние бизнеса, его стоимость и перспективы.

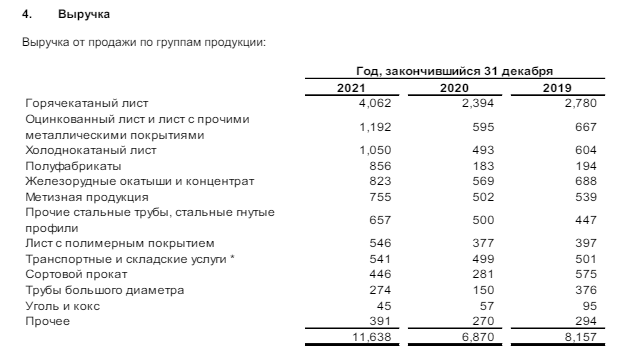

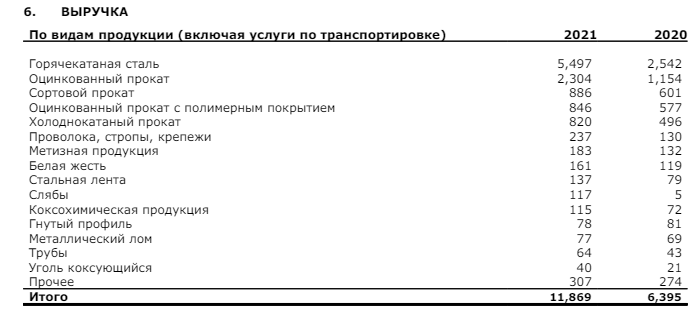

Более 70% выручка компании - это рулонная сталь в том или ином виде - горачекатаные листы, оцинкованные листы, холоднокатаные листы, трубы, сортовой прокат и листы с полимерным покрытием.

Это самое важное, что нужно знать, потому что так мы можем посмотреть, что происходит с ценами.

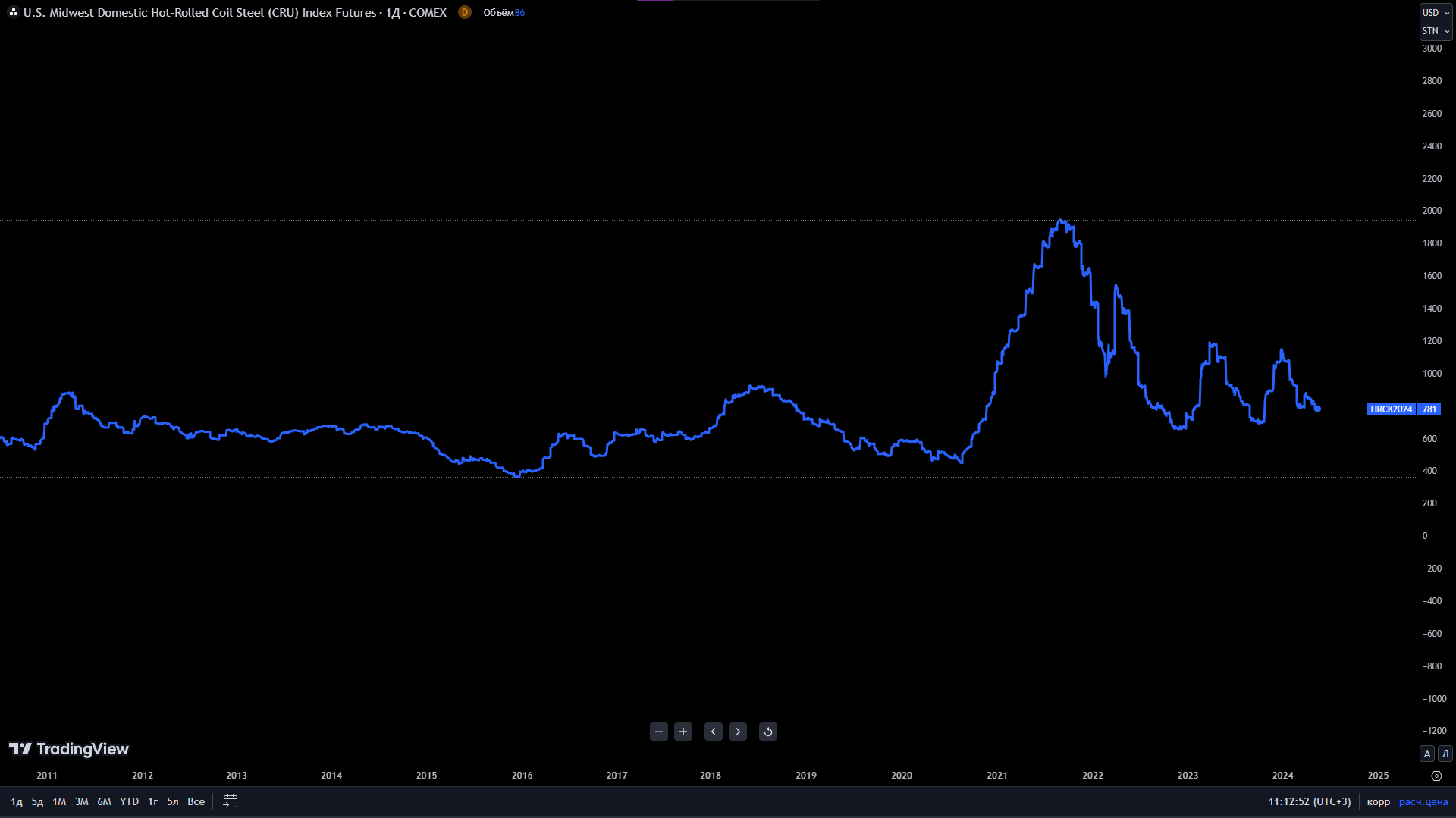

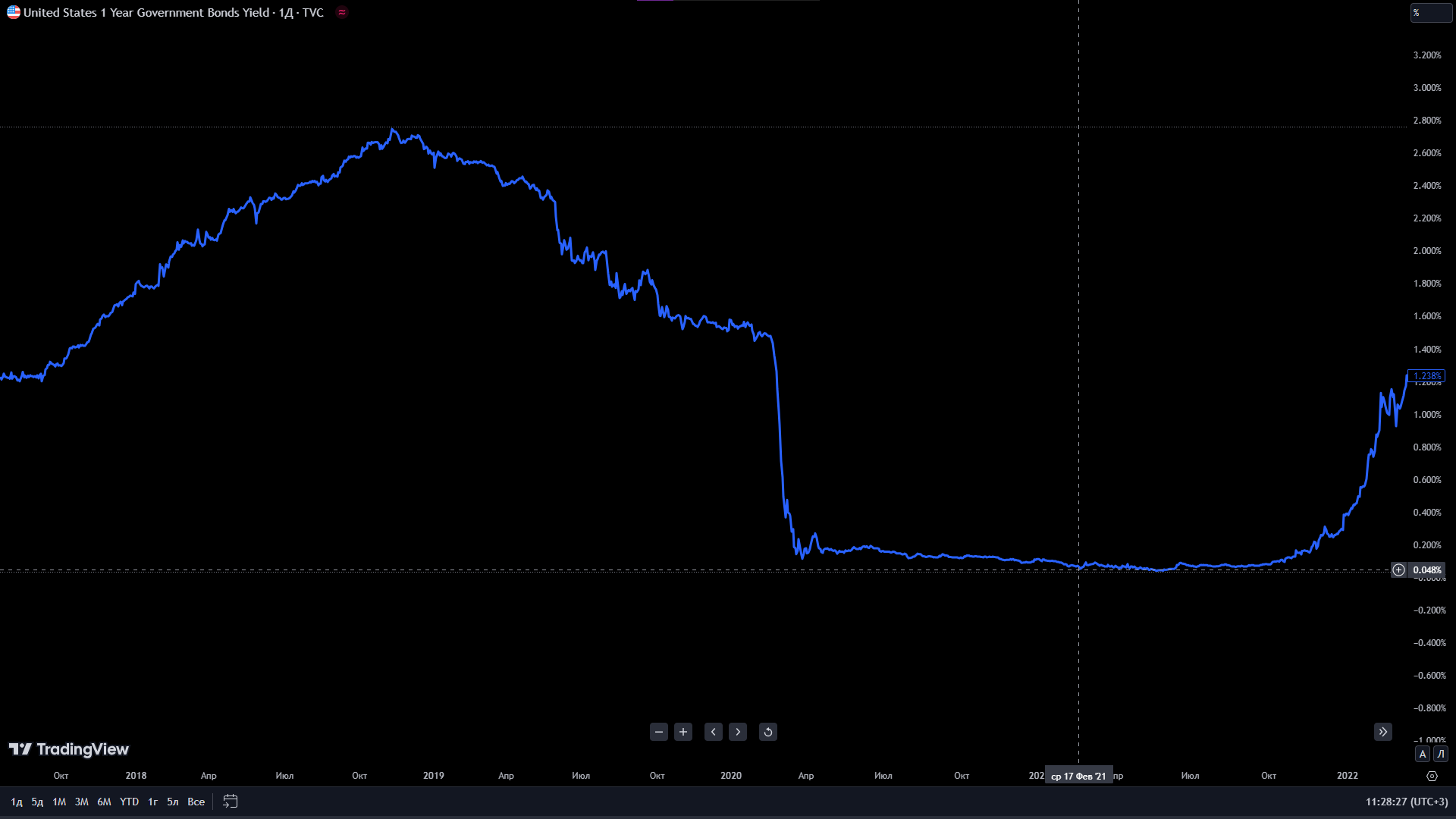

Пики цен, которые были в 2021 году - последствия пандемии.

Тут, кстати, могу есть кейс-история.

В 2020 году, когда началась пандемия, рынок панически рухнул. Особенно сильно просели металлурги, потому что стали выходить новости о сокращении производства металла.

Естественно, изначально это было вызвано снижением спроса - экономика в локдауне. Но затем произошло то, о чем никто не подумал на трезвую голову, потому что трезвостью в пандемию не пахло.

- Процентные ставки по всему миру рухнули до нуля/минимума.

Например, в США не просто снизили стаку до 0,25%. ФРС стала выкупать облигации с рынка, искуственно повышая спрос, что снизило реальные ставки ещё ниже.

Например, доходность годовых облигаций США в начале 2021 года опускалась до 0,05%.

- По мере открытия экономики последовал БУМ на рынке жилья.

Процентные ставки околонулевые - все захотели взять ипотеку под низкий процент.

В итоге, это привело к росту спроса на рынке жилья. А рост спроса на рынке жилья привел к росту цен на металлы.

Итог:

Видно, что цены выросли в десятки раз.

Потому что сократить производство - легко, а вот увеличить не так-то просто. Нужно время. В итоге, предложение не поспевало за спросом, что и привело к сверхприбылям компаний.

Так появился мощнейший цикл в отрасли в этом тысячелетии, который породил теории сверх-цикла.

Я это всё к чему.

Смотреть на этот бизнес сейчас нужно с учетом этого цикла. Потому что цены довольно высокие до сих пор. Как раз из-за высоких ожиданий. Но об этом мы поговорим далее.

Возвращаясь к Северстали.

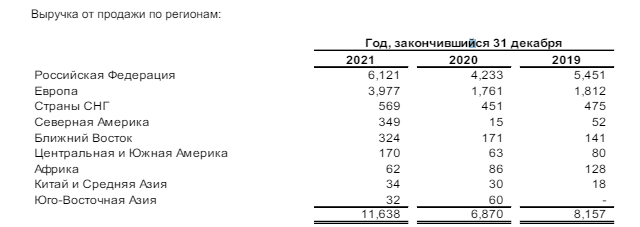

Так выглядела выручка по регионам в 2021 году.

На рынок РФ приходилось чуть больше половины. 34% приходилось на Европу.

Сейчас компания в отчетах не раскрывает географию по понятной причине - не хочется давать лишние поводы для санкций, коих итак уже море.

Но мы с вами отметим, что 34% - создают риск потери клиентской базы. Возможно, даже придется искать другой рынок.

В принципе, компания занимается практически тем же самым.

Большая часть выручки также приходится на рулонную сталь.

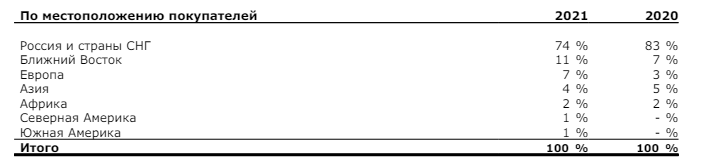

Но в отличии от Северстали:

74% приходилось на РФ и СНГ и лишь 7% на Европу.

В отчете за 23, конечно же, эта информация не раскрывается, но не думаю, что ситуация сильно изменилась.

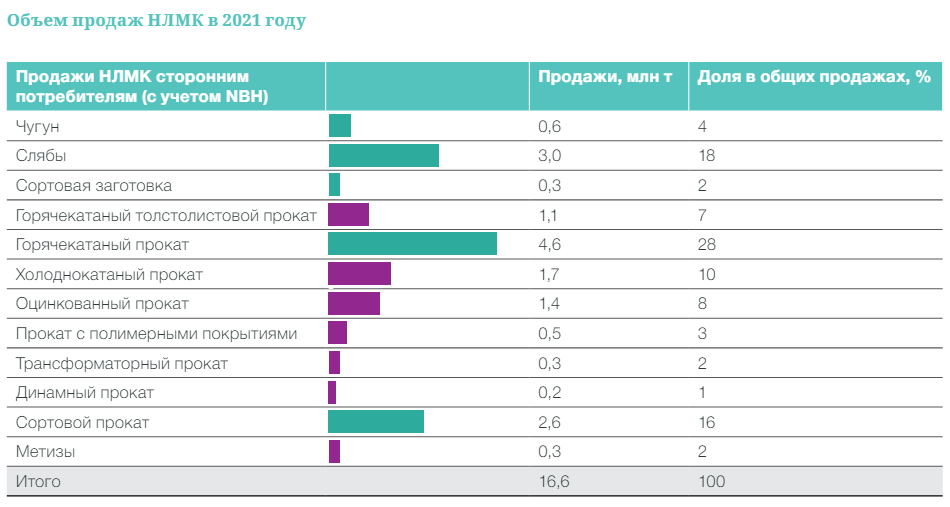

Опять же, ничего нового мы тут не увидим, кроме чуть более красивой картинки.

Структура продаж следующая:

Тут получается ещё интереснее. НЛМК имеет наименьшую долю в России. Но почти такую же долю на рынке ЕС+США, как Северсталь на рынке ЕС.

В целом, если смотреть глобально, то цены находятся сейчас в многолетнем диапазоне.

В цикличных секторах стоит закупать активы тогда, когда цены находятся в нисходящем цикле.

Корреляция хоть и не 100%, но очень высокая.

Основные вещи, которые вляют на цены на металл:

• Рост мировой экономики. При высоких темпах роста экономики потребление металла увеличивается

• Процентные ставки. Высокие процентные ставки замедляют экономику

• Инфляция. Инфляционные издержки влияют на рост стоимости продукции. Например, подорожание транспортировки влечет за собой рост выручки компаний

Вот, например, что говорится о рынке в отчете компании США Steel Dynamics за 2023 год.

Цитата из отчета:

Чистый объем продаж стали сократился на 34% в 2023 году по сравнению с рекордными уровнями в 2022 году, поскольку средние цены реализации снизились на 15%, а объемы продаж снизились на 23% по сравнению с рекордным объемом в 2022 году.

Во всем мире сейчас намечается замедление темпов роста экономики на фоне высоких процентных ставок.

Основной риск, который выделяют компании этого сектора - это избыточные мощности производства и риск рецессии.

Возможно, что выручка российских компаний в 2023 году не снизилась из-за курса доллара и поддерживающего спроса из-за высокой инфляции.

Промежуточный вывод: ММК ориентируется в основном на российский рынок, что снижает риск. Потому что в случае полного отказа от стали со стороны Европы, у Северстали и НЛМК начнутся логистические проблемы - придется перенаправлять продукцию по другим каналам. А это расходы и возможная потеря части рынка.

Отчет о прибылях и убытках

За последние 5 лет:

• Выручка выросла на 44%;

• Операционная прибыль выросла на 19%;

• Чистая прибыль выросла на 77%.

Операционная маржинальность сократилась с 37% до 30%.

В целом, Неплохо. Давайте посмотрим на конкурентов.

За последние 5 лет:

• Выручка выросла на 55%;

• Операционная прибыль выросла на 76%;

• Чистая прибыль выросла в 2,12 раза.

Операционная маржинальность выросла с 16,87% до 19,14%.

Выглядит чуть лучше, чем у Северстали.

С 2019 года:

• Выручка выросла на 36%;

• Операционная прибыль выросла на 75%;

• Чистая прибыль выросла в 140%.

Операционная маржинальность выросла с 18,97% до 24,4%.

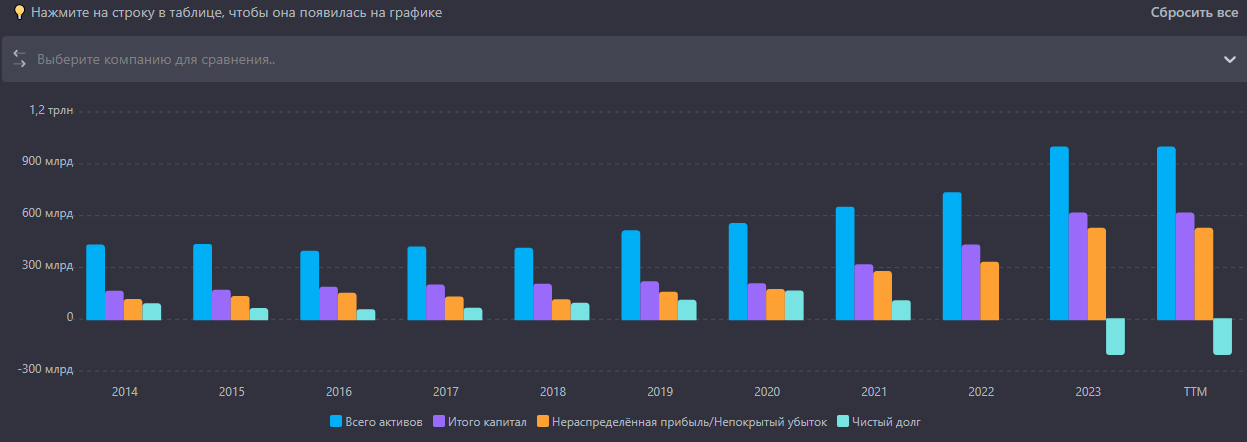

Балансовый отчет

Надо признать, темпы ростов активов удивляют. За последние 5 лет:

• Активы выросли на 95%;

• Капитал вырос в 2,85 раза;

• Обязательства выросли на 29%.

• Чистый долг отрицательный.

Коэффициент краткосрочной ликвидности тут шикарный - 2. Фактически, идеальный показатель.

Но долгов, на мой вкус многовато. 17,4% от общего количества активов.

Хотя, надо признать, компания их снижает.

Надо признать, темпы ростов активов удивляют. С 2015 года:

• Активы выросли на 75%;

• Капитал вырос в на 94%;

• Обязательства выросли на 39%;

• Чистый долг также отрицательный.

В целом, тоже всё отлично. Рост, конечно, ниже, чем у Северстали, но финансовое состояние отличное.

Коэффициент краткосрочной ликвидности даже немного выше, чем у Северстали - 2,16. Долгов меньше - 8,09%.

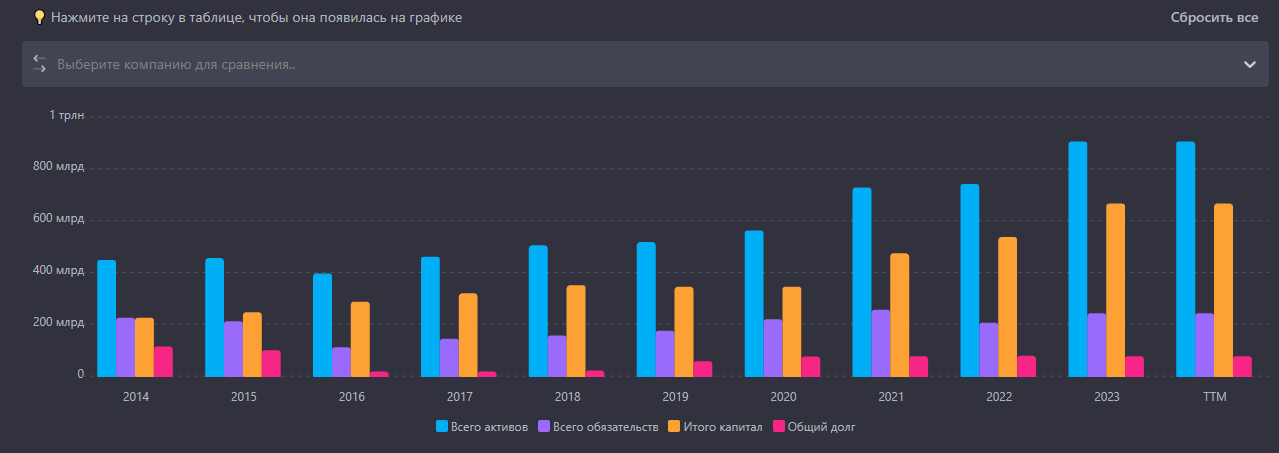

• Активы выросли на 73%;

• Капитал вырос в 2,3 раза;

• Обязательства выросли на 3%.

• Чистый долг отрицательный.

Самый высокий коэффициент краткосрочной ликвидности, который я когда-либо видел - 3,85. Долг опустился до 8%.

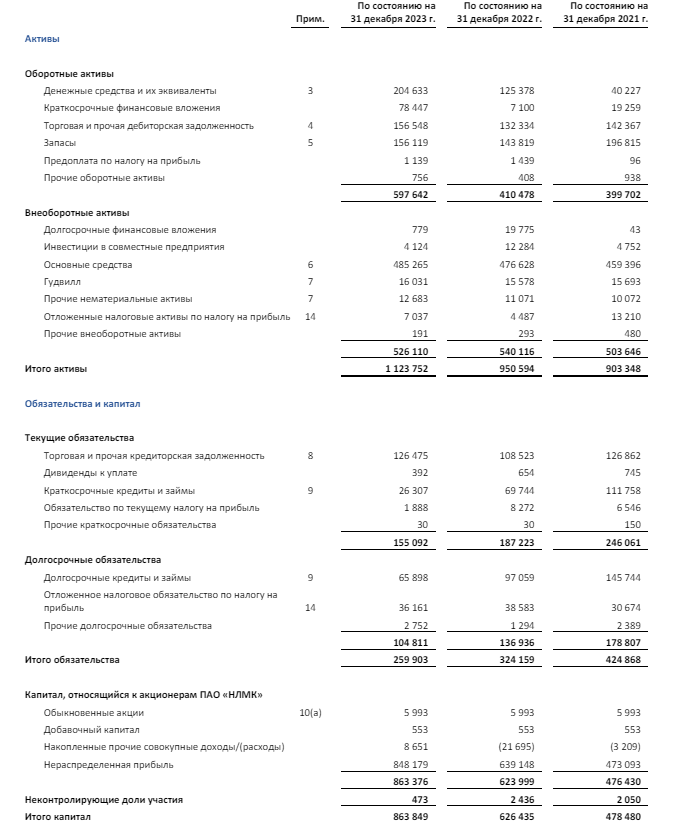

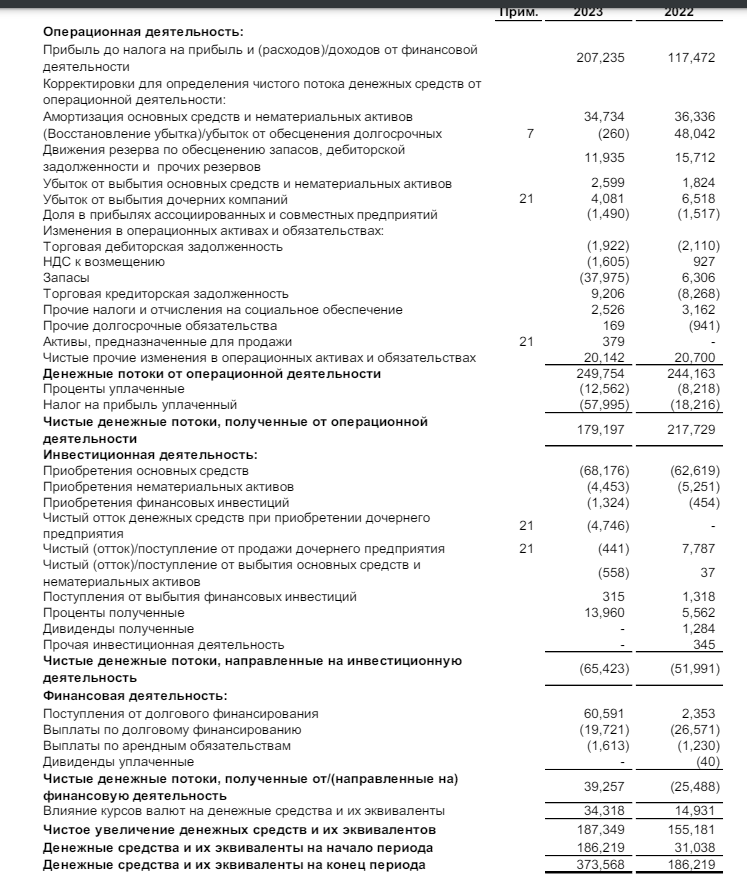

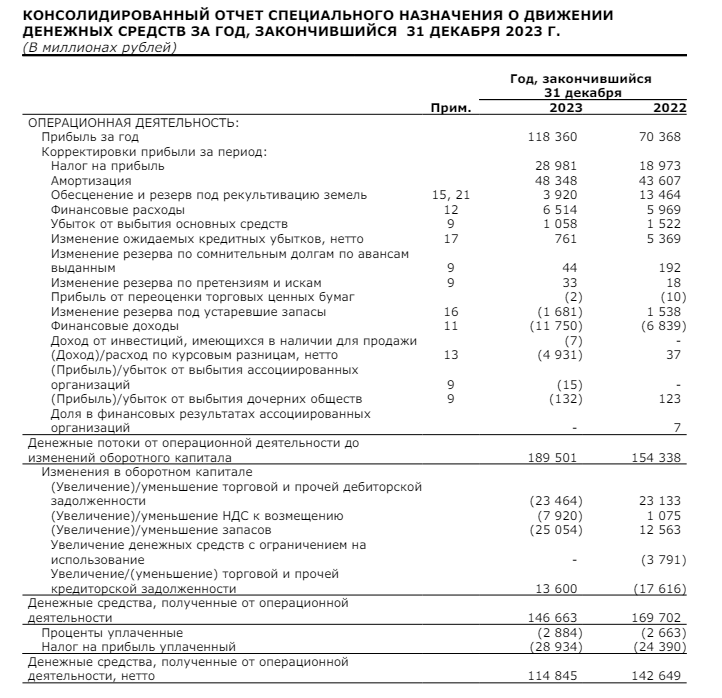

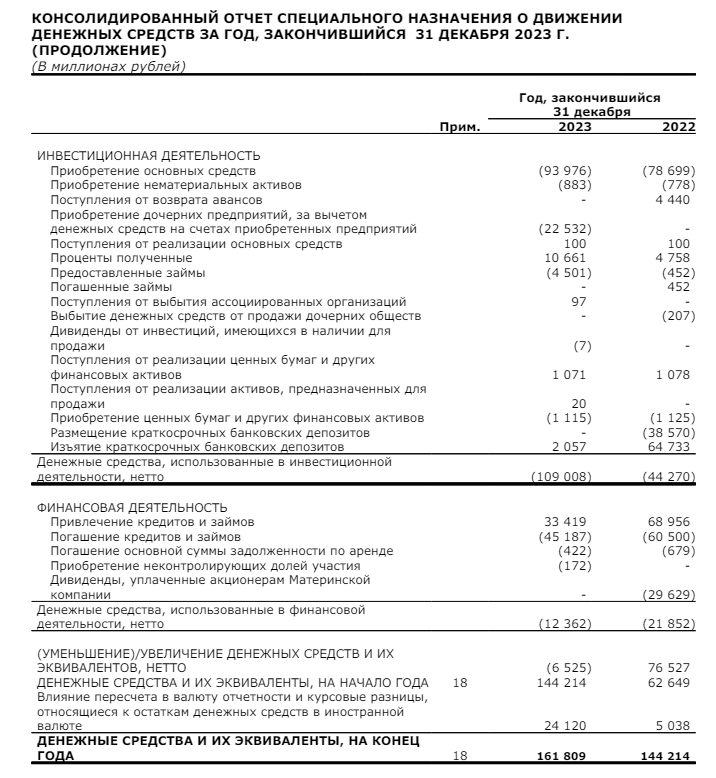

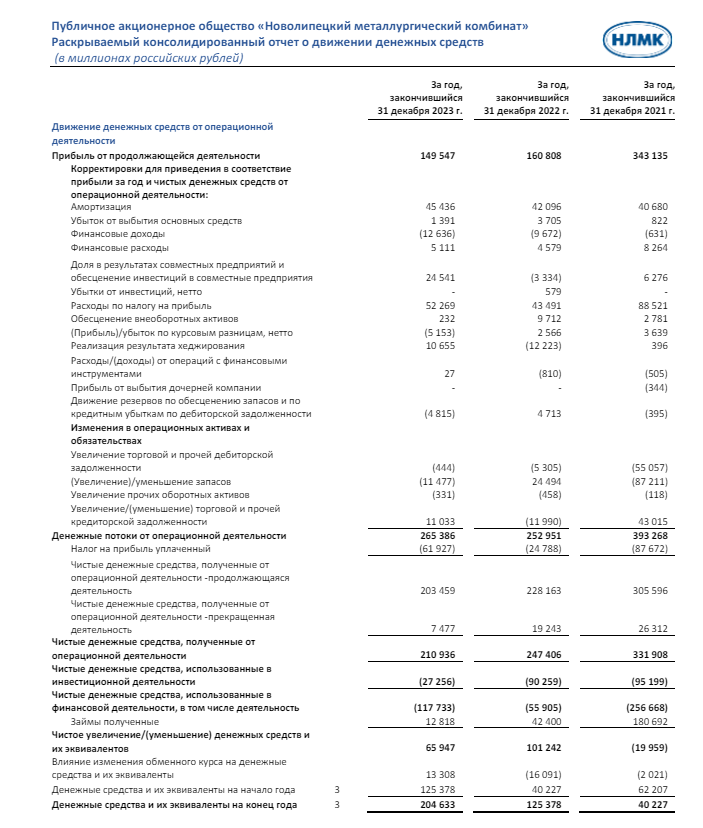

Отчет о движении денежных средств

Тут нам самое важное понять - откуда у компании берутся деньги?

Важно, чтобы операционный денежный поток занимал не менее 70% от всех поступлений.

Операционный денежный поток - 179.197.000.000 рублей. Поступления от долгового финансирования - 60.591.000.000 рублей.

Операционный денежный поток составляет 75% от общего у компании. В 2022 году этот показатель 98%.

Операционный денежный поток - 114.845.000.000 рублей. Привлечение кредитов и займов - 33.419.000.000 рублей.

Операционный денежный поток занимает 77,5% от общего финансирования компании. В 2022 году этот показатель был 67,4%.

Скажем так, на грани терпимого.

Операционный денежный поток - 210.936.000.000 рублей. Привлечение кредитов и займов - 12.818.000.000 рублей.

Операционный денежный поток занимает 94% от общего финансирования компании. В 2022 году этот показатель был 85%.

Промежуточный вывод: ММК имеет неплохие темпы роста выручки и прибылей, маржинальность выше всего у Северстали. Рост активов выше всего у Северстали, Коэффициент Краткосрочной Ликвидности и финансирование лучше у НЛМК.

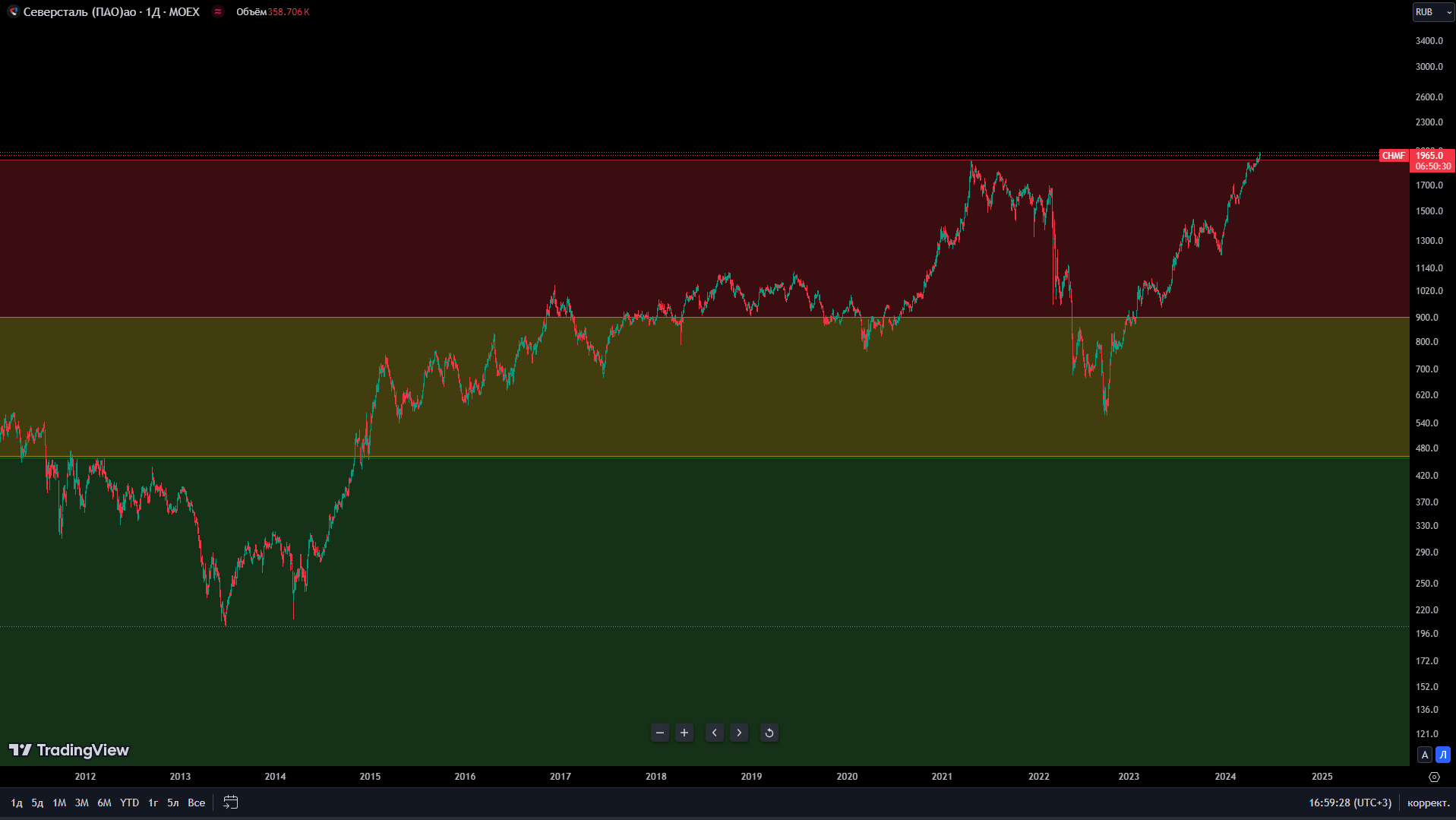

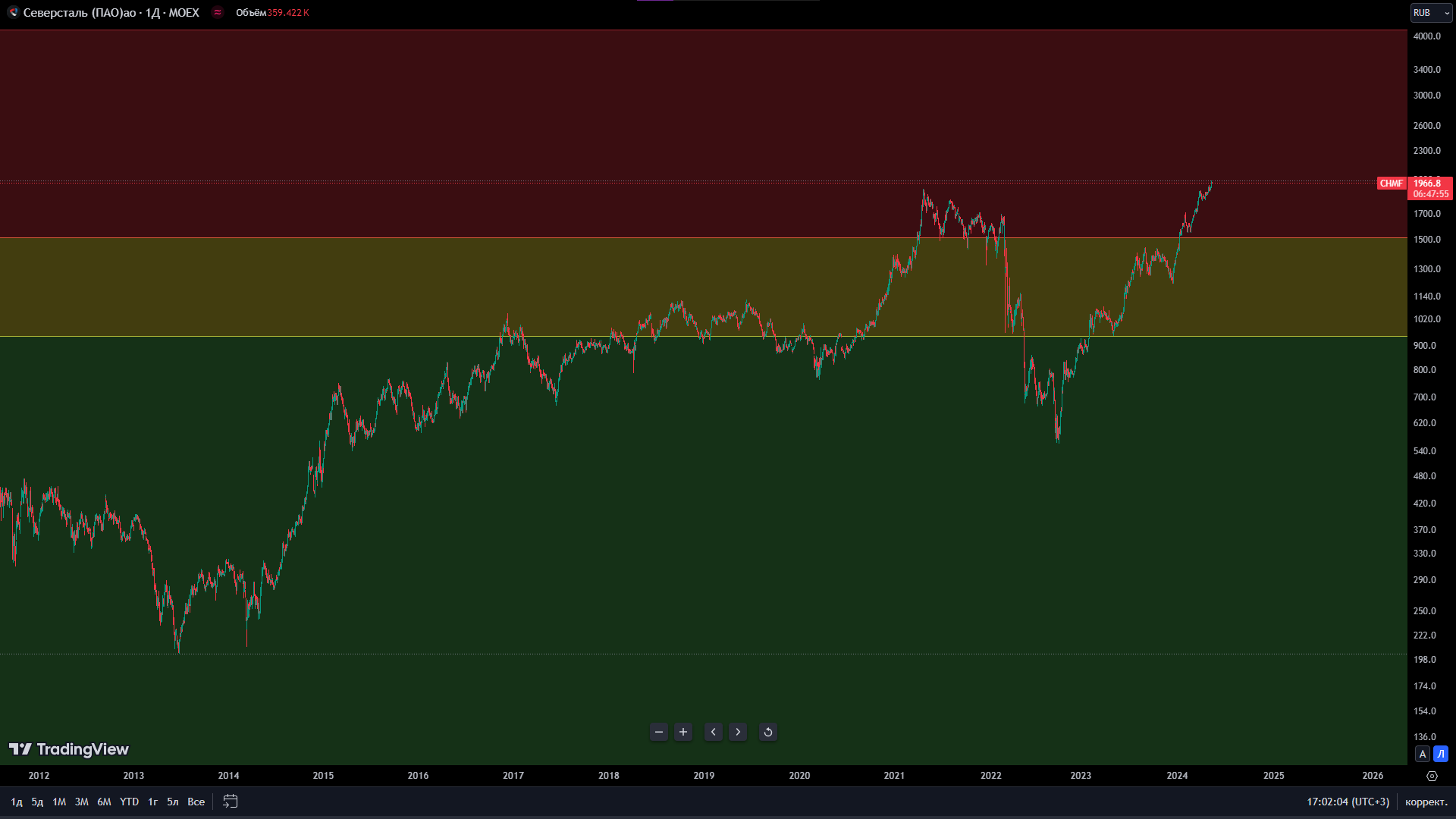

Проблема тут только у Северстали. Слишком высокая стоимость капитала. Давайте по порядку.

Окупаемость компании с учетом средней чистой прибыли более 10 лет. При этом, стоимость капитала - 2,68.

Показатели получаются очень высокие.

• Недооцененная зона - ниже 700 рублей.

• Справедливая зона - от 700 до 900 рублей.

• Переоцененная зона - выше 900 рублей.

Конечно, сложно сказать, правильная ли эта оценка.

Если посмотреть только по окупаемости даже с учетом средней чистой прибыли, получится следующее:

• Недооцененная зона - ниже 950 рублей.

• Справедливая зона - от 950 до 1500 рублей.

• Переоцененная зона - выше 1500 рублей.

Как ни крути, компания выглядет дорого. Учитывая те риски, о которых мы говорили в самом начале.

Тут всё смотрится куда интереснее.

С учетом средней чистой прибыли, окупаемость компании около 6 лет. А стоимость капитала чуть ниже единицы.

Зоны стоимости получаются следующие:

• Недооцененная зона - ниже 48 рублей.

• Справедливая зона - от 48 до 95 рублей.

• Переоцененная зона - выше 95 рублей.

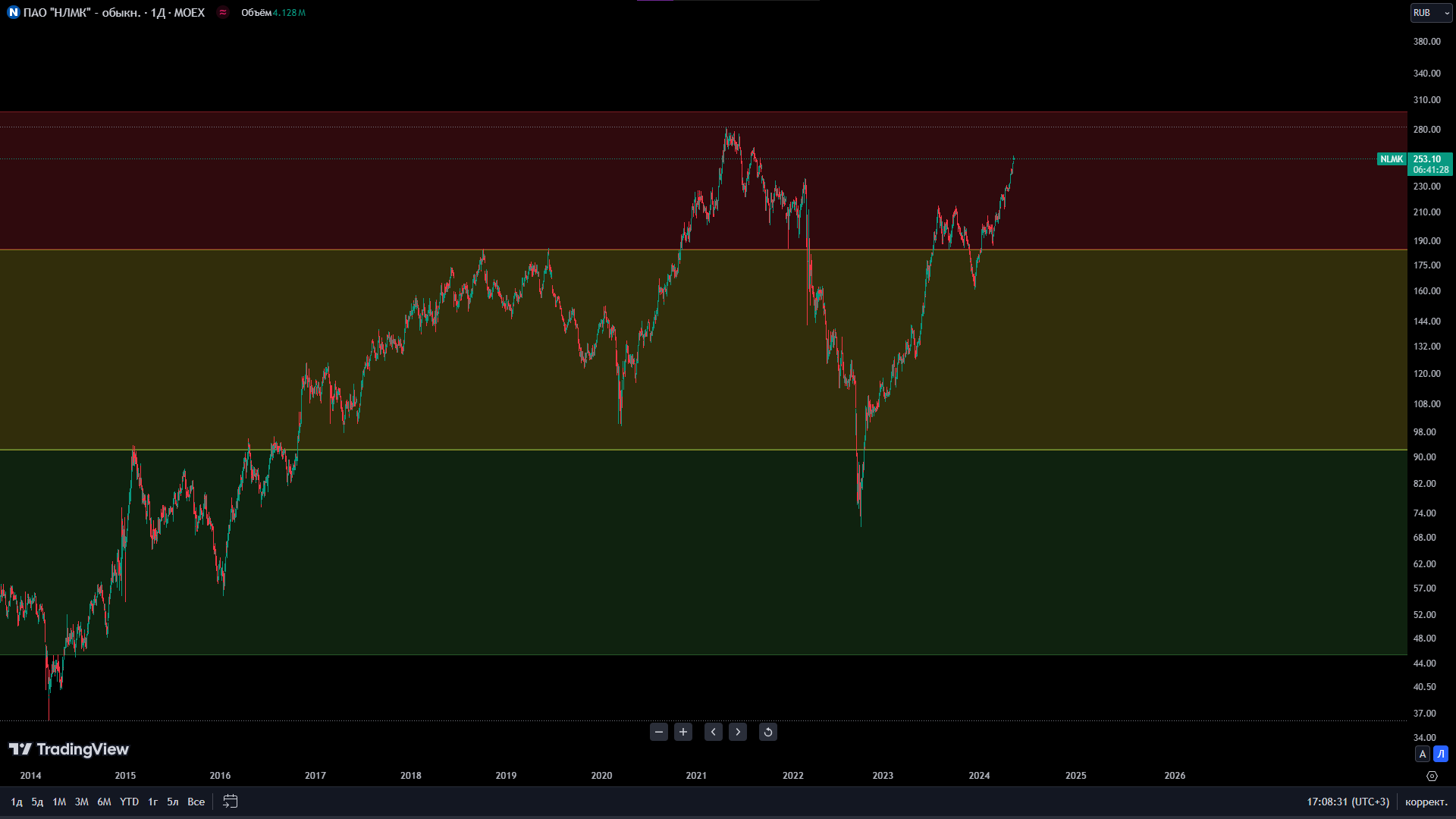

Хотел бы сказать, что это ещё одна недооцененная компания, ведь её окупаемость с учетом средней чистой прибыли менее 8 лет. Но стоимость капитала высока - 1,66.

Зоны стоимости получаются следующие:

• Недооцененная зона - ниже 92 рублей.

• Справедливая зона - от 92 до 185 рублей.

• Переоцененная зона - выше 185 рублей.

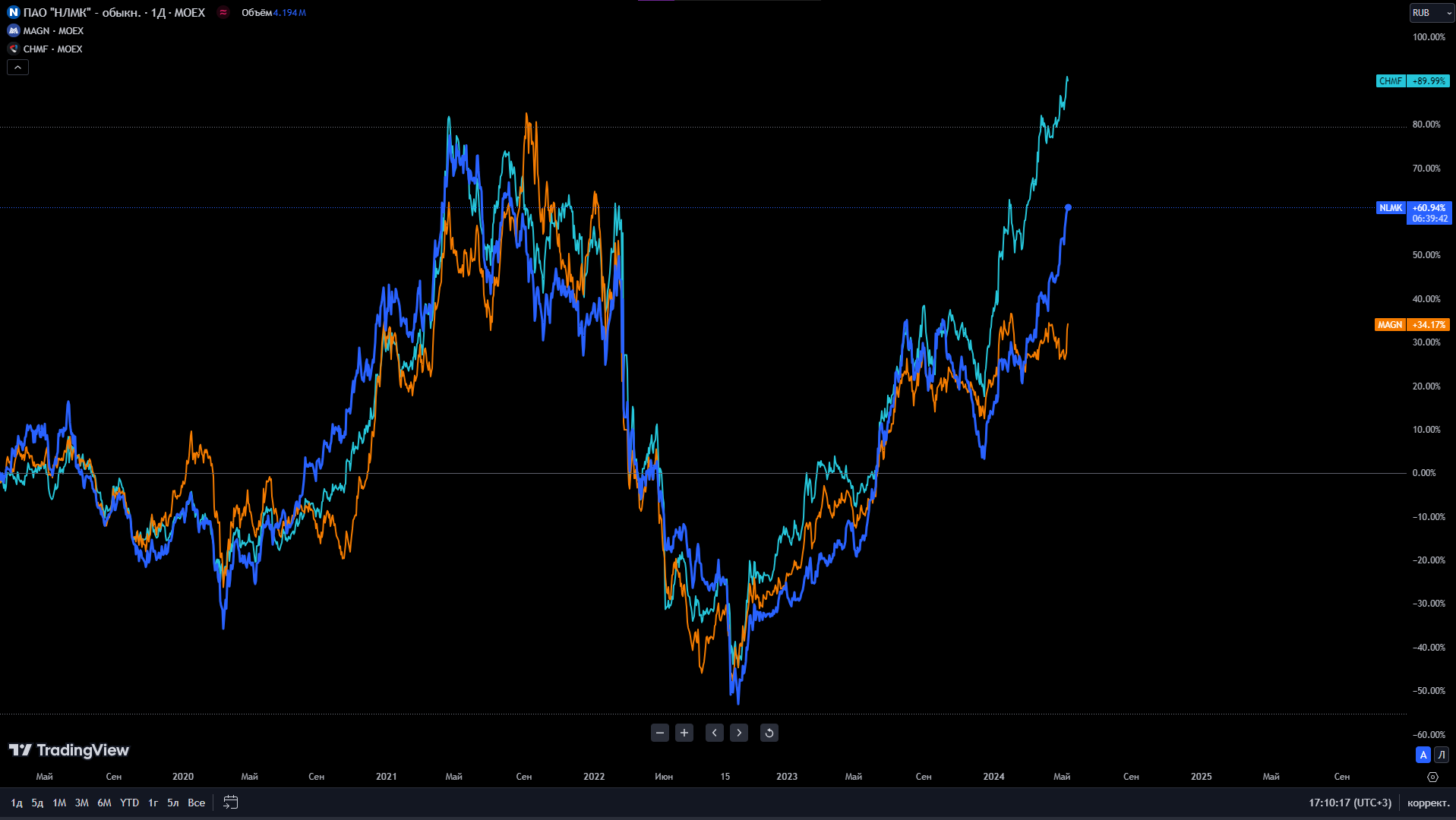

Во-первых, есть ощущение, что ММК отстает.

Имея отличные темпы роста за последние 5 лет, акции уступают своим конкурентам.

Хотя до этого они двигались +/- вместе.

Во-вторых, у всех хорошее финансовое состояние и финансирование.

В-третьих, ММК имеет наибольшую долю выручки на рынке РФ.

Учитывая то, что происходит на рынке и в мировой экономике, меня интересует сейчас только ММК и феномен её отставания.

Если же говорить о долгосроке, я бы присматривался к НЛМК, так как она имеет отличные коэффициенты финансовой устойчивости и отличные темпы роста. Но цену хотелось бы увидеть пониже.

Дивидендную доходность пока предсказать невозможно, потому что в 2023 году компании не выплачивали дивиденды.