Риски на минимум: самое главное для инвестора

Все мы хотим, чтобы стоимость портфеля регулярно росла.

Самая частая ошибкана рынке - покупка слишком дорогих компаний.

Конечно, можно убедить себя в том, что акции стоят столько, сколько за них готовы платить, ведь на рынке работает спрос и предложение. Но становится дурно, когда попадаешь в такую ситуацию:

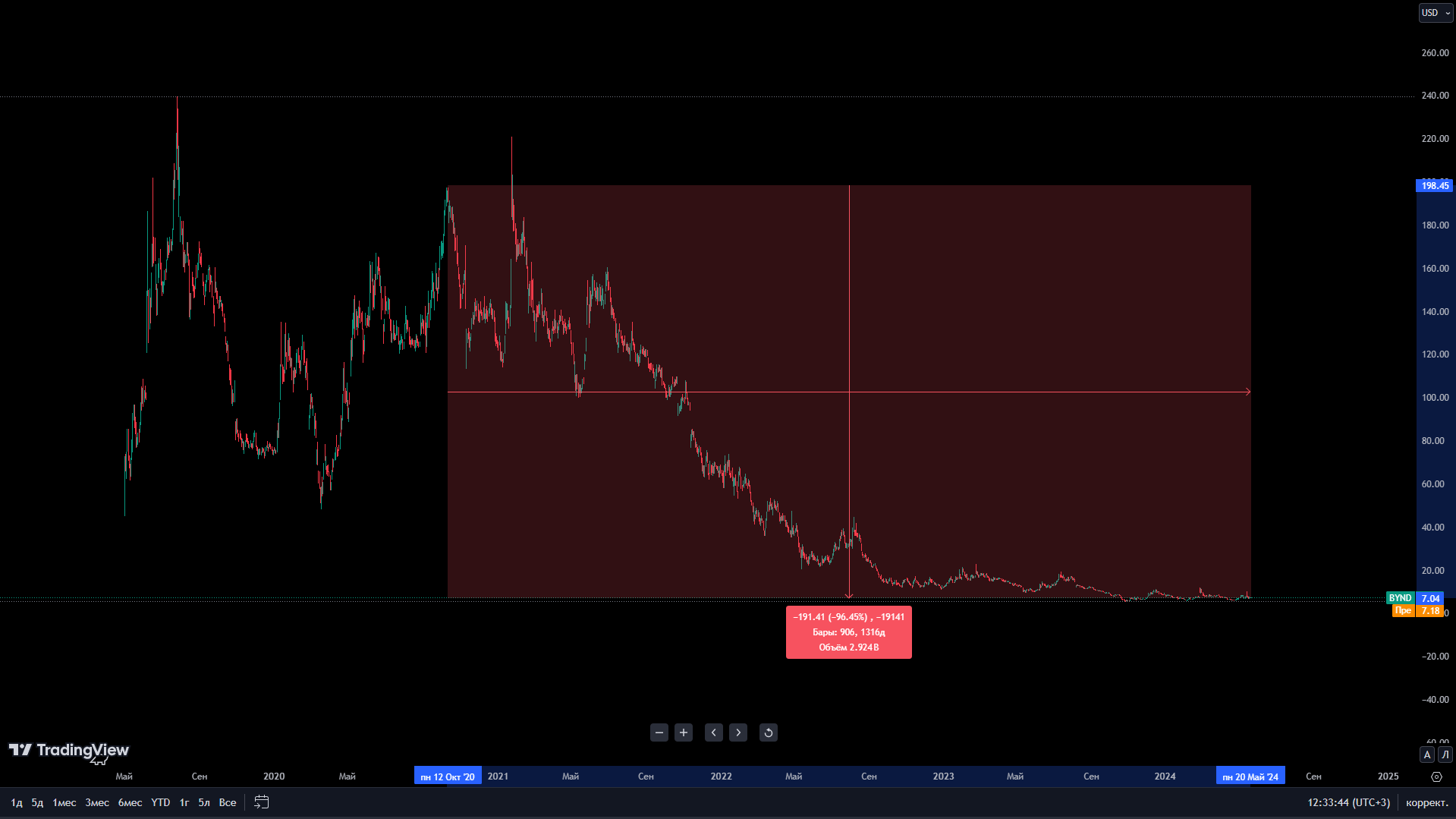

А ведь в 2021 году этот актив считался очень крутым и популярным.

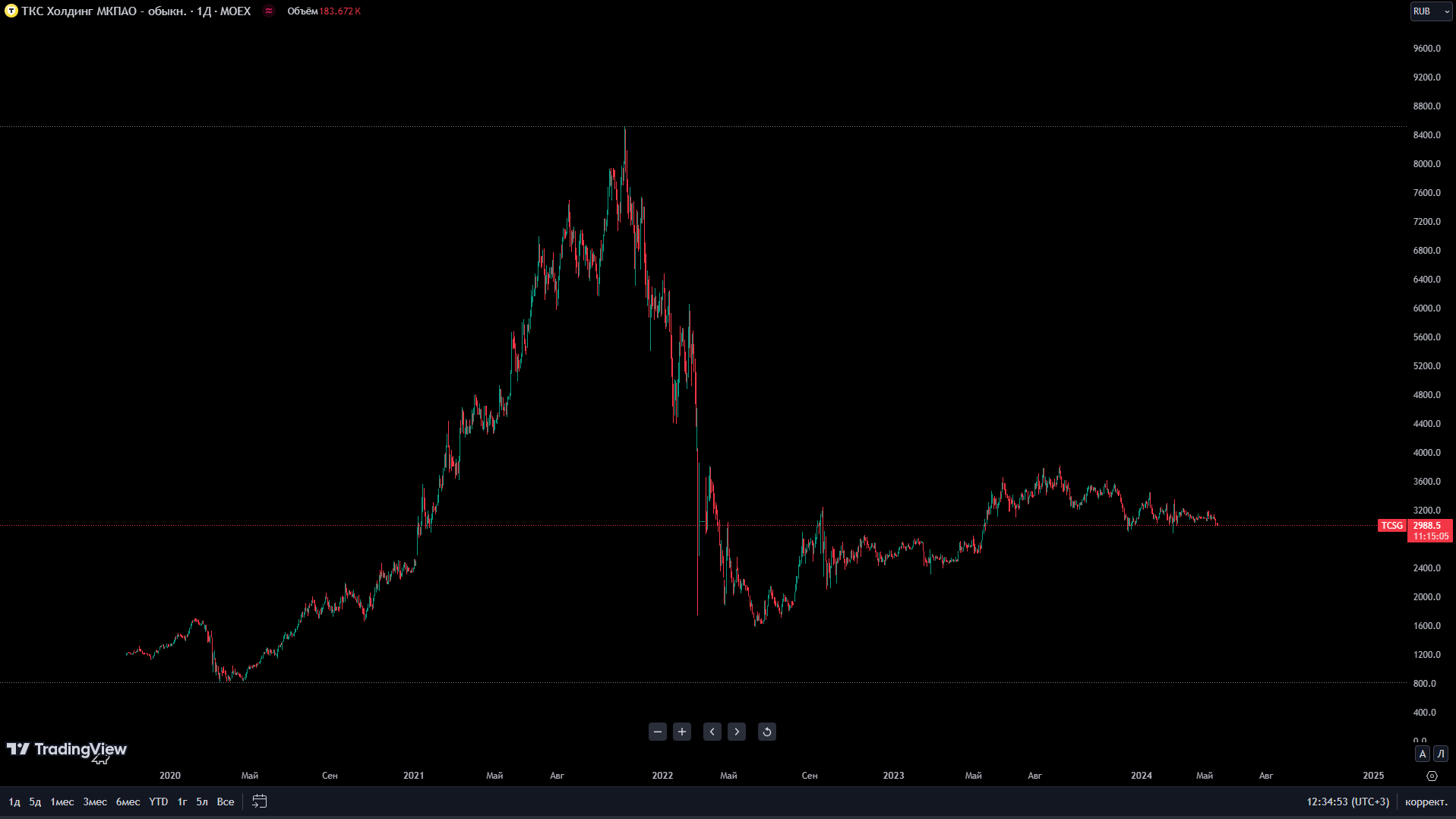

Или пример с Российского фондового рынка.

На каком рынке бы вы не работали, психология устроена одинаково - в США, в РФ, в Китае, в Европе.

Стоимость акции на рынке отражает ОЖИДАНИЯ инвесторов перед этой компанией.

Психология рынка отражает саму суть экономики.

Например, если цены на автомобили и квартиры растут, это увеличивает на них спрос. Потому что люди ждут, что через месяц всё станет ещё дороже и готовы покупать даже в кредит - ведь щас дешевле.

Если цены снижаются, люди начинают экономить. Потому что ждут, что через месяц будет ещё дешевле.

И на рынке это работает также - растёт, значит круто. Не растёт - значит что-то не то.

Дабы не быть голословным, приведу пример из своей практики.

19 января 2021 года я написал статью про CVS Health - https://ru.investing.com/analysis/article-200277373

Кратко - это крупная компания из сектора здравоохранения. Погружаться в анализ бизнеса не буду, можете посмотреть его по ссылке выше.

Важно другое.

Во-первых, это компания, которая на момент написания статьи показывала не лучшие результаты с точки зрения доходности.

Во-вторых, вывод, который был сделан:

И ключевой фактор:

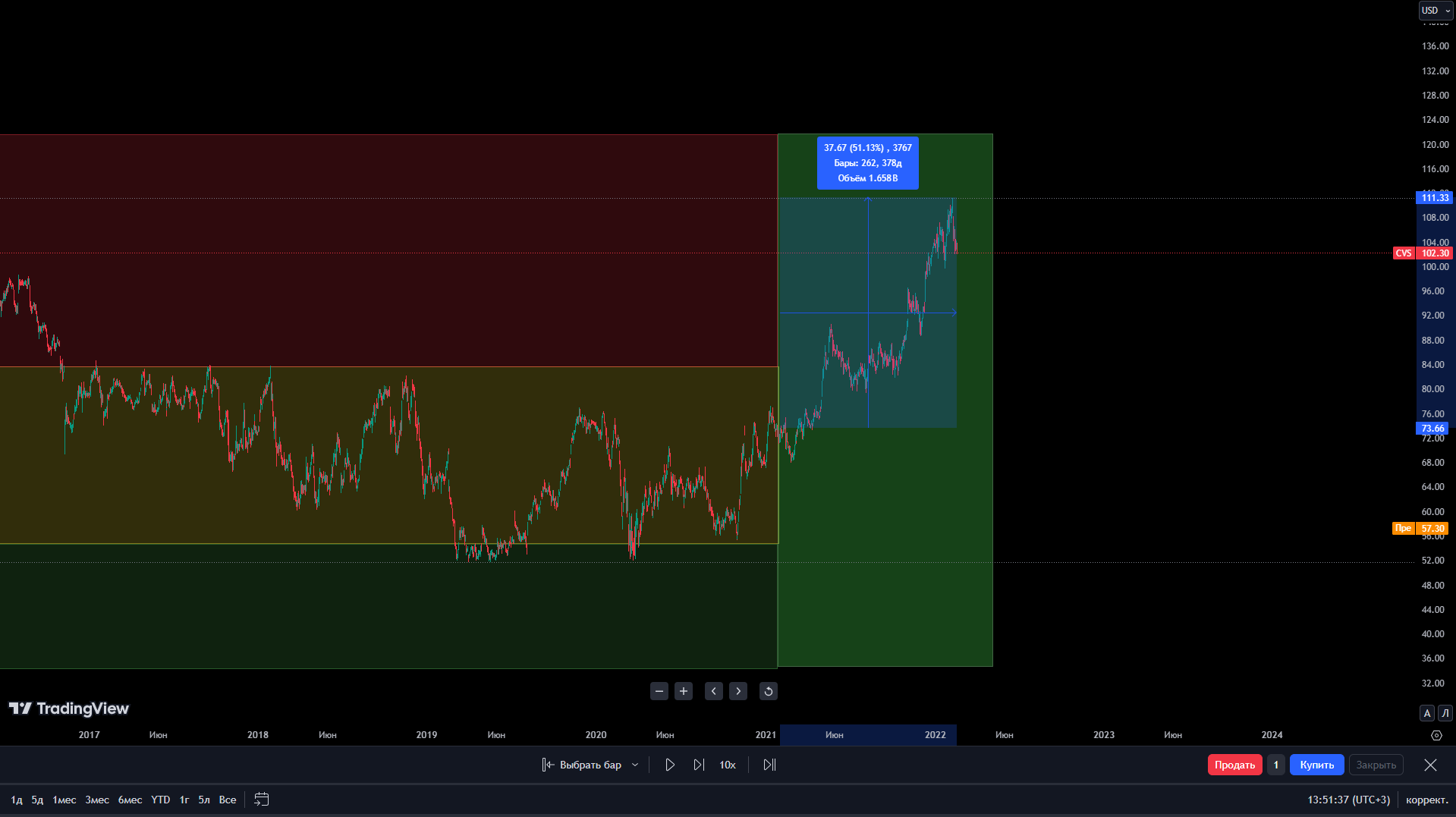

В итоге, я разобрал эту компанию, построил зоны стоимости и вот что получил:

Купил её к себе в портфель и дальше картина была следующая:

В моем портфеле доходность была не такая уж высокая, конечно. Тогда мне не хватило технической подкованности. Но важно другое - крайне низкий риск сделки по следующим причинам:

- Не высокая цена бизнеса на растущем фондовом рынке

- Растущий рынок, на котором находилась компания

- Удовлитворительное финансовое состояние компании

Ну и самое важное - что за зверь такой этот «зоны стоимости».

По факту, это отражение стоимости бизнеса на графике. Я придумал эту штукенцию, чтобы людям было наглядно видно, где бизнес дорогой, а где дешевый.

Естественно, во всем есть нюансы.

Во-первых, самое важное.

Компания должна быть качественной. Сейчас это не тема статьи, об этом мы поговорим в будущем, поэтому коротко:

• Темпы роста выручки и прибыли должны расти;

• Операционная маржинальность должна сохраняться;

• Финансовое состояние должно быть на уровне:

- Коэффициент краткосрочной ликвидности не ниже 1,5;

- Отношение обязательств к активам не выше 60%;

- Отношение долга к активам не выше 30%;

• Активы и капитал должны расти;

• Денежные потоки должны расти;

• Финансирование компании должно быть минимум на 70% за счет операционной деятельности.

Все эти правила позволяют ответить на вопрос - качественная ли перед нами компания. Стоит ли в неё инвестировать?

В будущих статьях мы разберем эти пункты подробно, но сейчас представим, что мы нашли качественные компании. А если вы хотите сейчас забрать документ, где описаны основные правила инвестора, то переходите по ссылке - https://t.me/Snowbal_Info_bot

ЗАБРАТЬ ФАЙЛ МОЖНО ТУТ - https://t.me/Snowbal_Info_bot

Далее их можно поделить условно на 3 типа.

Это компании, темпы роста которых сравнимы с инфляцией.

Как правило, платят неплохие дивиденды. Возьмем американский пример.

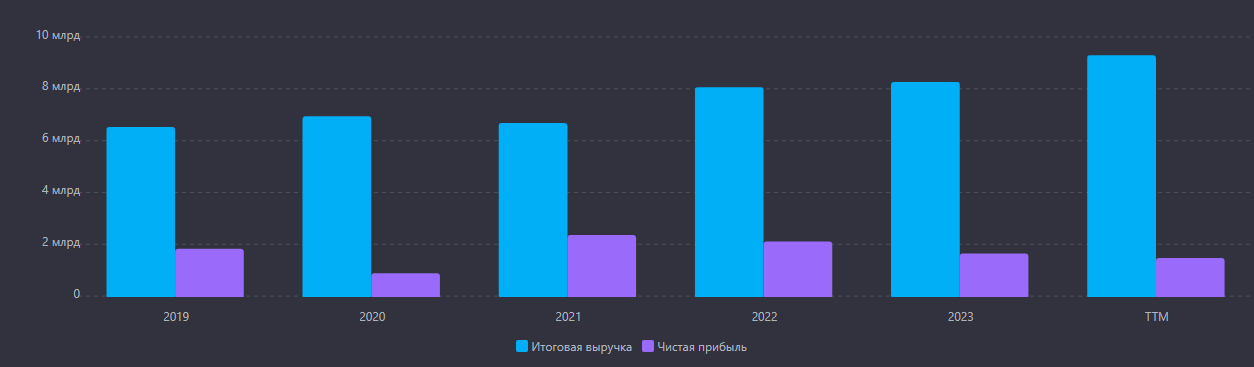

Citizens Financial Group. Выручка за последние 5 лет выросла всего на 30%.

Зачастую, операционный бизнес таких компаний растет роста цен на товары/услуги.

Например, в 2020 году компания производит 20.000 бутылок и продает каждую по 5 рублей, то выручка будет 100.000 рублей. А в 2021 году эта же компания также производит 20.000 бутылок. Но каждую продает уже по 6 рублей. Выручка уже будет 120.000 рублей.

Производство не выросло, но выручка выросла.

Давайте назовем это инфляционным ростом.

Вот несколько фактов о Citizens Financial Group:

- Дивидендная доходность около 4,6%.

- Рост капитализации компании с 2019 года околонулевой. Но это не говорит о том, что на ней нельзя было заработать.

Во-первых, низкие темпы роста намекают на то, что ждать многого от этой компании не стоит.

Во-вторых, чем дешевле купите такую компанию, тем выше дивиденд и ниже вероятность снижения цены.

Сама по себе зона стоимости - это сочетание мультипликаторов компании.

Её окупаемости и стоимости капитала.

Окупаемость - Price to Earnings. Отношение капитализации компании к её чистой прибыли.

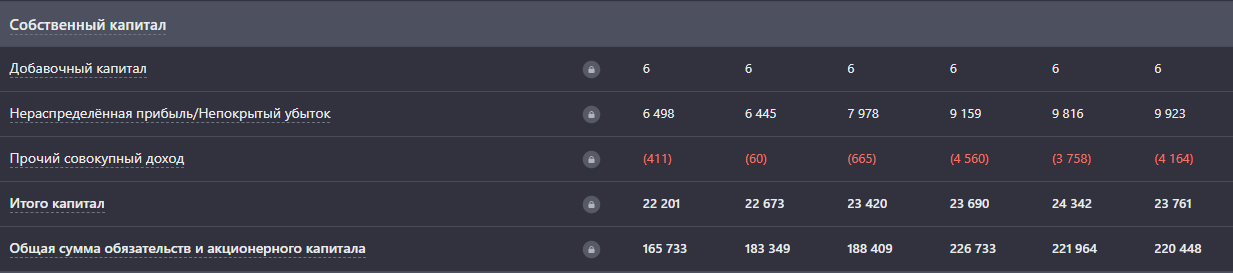

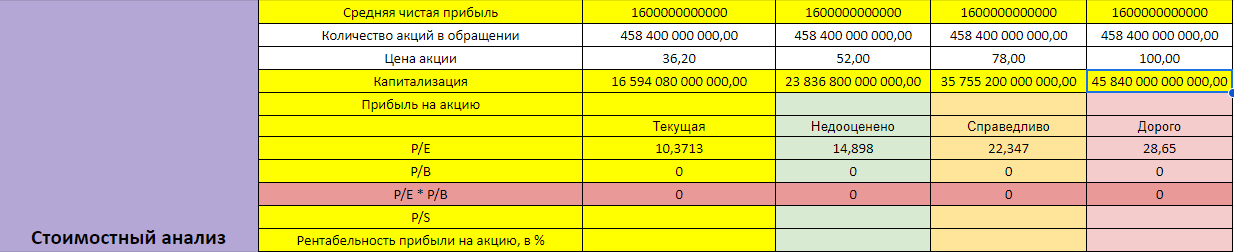

Например, компания Citizens Financial Group стоит на рынке 16,5 миллиардов. Чистая прибыль компании за последний год - 1,6 миллиарда.

То есть, мультипликатор P/E получается - 10,3. Что, кстати, отлично для рынка США.

Стоимость капитала - Price to Book Value. Отношение капитализации к капиталу компании.

Например, у CFG капитал - 23,7 миллиарда.

За графики и данные спасибо Snowball-income.

Мультипликатор P/B у компании - 0,7.

Зачастую я перемножаю эти мультипликаторы. Зачем - поговорим дальше.

Тут нам важно другое. Произведение этих мультипликаторов у компании всего 7. Это крайне низкий показатель для рынка США.

Далее нужно знать в каких диапазонах компания считается недооцененной, справедливооцененной или переоцененной.

Для рынка США:

- Недооцененная - ниже 15

- Справедливая - 15-22,5

- Переоценнная - выше 22,5

Для рынка РФ:

- Недооцененная - ниже 5

- Справедливая - 5-10

- Переоценнная - выше 10

И считаем, при какой цене акции компания получит такие показатели.

Я, например, использую для этого собственную табличку. Вот расчеты ниже.

После чего смотрю на нюансы.

Например, у дешевых компаний 2 варианта. Если капитал стоит адекватно, то я его использую и получаю то, что вижу выше. Тогда у CFG получится следующее:

• Недооцененная зона - ниже 75

• Справедливая - 75-110

• Переоцененная - выше 110

Очевидно, это очень дешево. Тогда второй вариант.

Если капитал стоит дешево (ниже единицы), то строю зоны стоимости без него. Тогда итоговый вариант будет выглядеть так.

И зоны получатся следующие:

• Недооцененная зона - ниже 52

• Справедливая - 52-78

• Переоцененная - выше 78

После чего просто на графике рисую уровни по этим зонам. Возьмем второй вариант.

Построение зон стоимости

В итоге, как нужно поступать с такими компаниями?

- Покупать только в недооцененной зоне. Чем дешевле, тем лучше

- Ориентироваться больше на дивидендный доход

Для более продвинутых можно ориентироваться также на состояние макроэкономики. Но об этом мы тоже поговорим в другой раз (иначе эта статья превратится в книгу).

Это самый интересный сегмент. Потому что сюда я отношу компании из реального сектора экономики. Те, у которых показатели бизнеса растут быстрее инфляции, потому что они увеличивают свое производство.

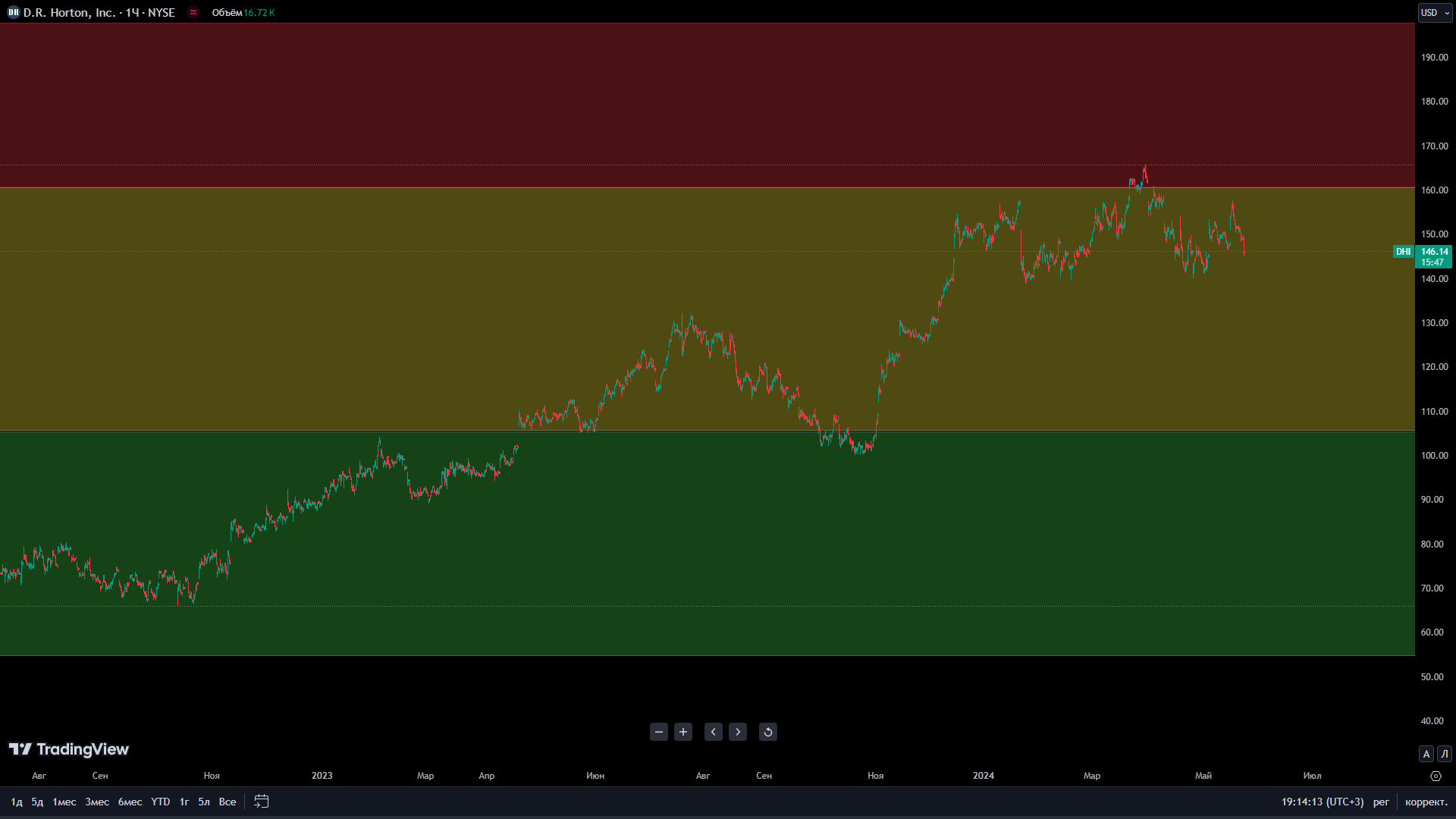

Например, D.R. Horton. Занимается строительством.

Что нам тут важно знать?

- Темпы роста компании

- Темпы роста рынка

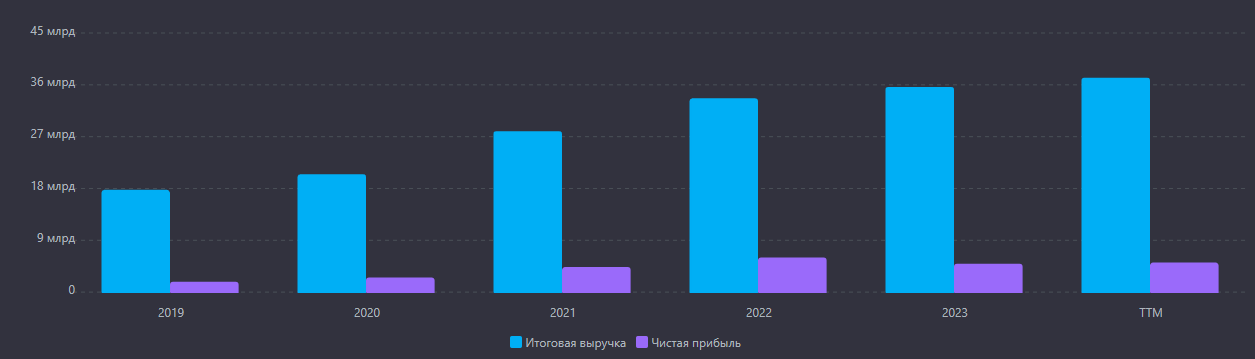

По темпам. Выручка за последние 5 лет выросла на 94%.

По темпам роста рынка. Инфу об этом можно поискать в отчетности компании. Но можно воспользоваться более простой логикой.

Вот есть у нас Антон и Вася. Они очень хотят свой дом с лужайкой.

Антон зарабатывает отлично и ему плевать, под какой % брать ипотеку. Будет 5% или 15% - всё равно.

А вот Вася зарабатывает немного. Ему важно, какая будет ставка.

Поэтому он что будет делать?

Правильно - ждать, пока ставки не снизятся. А снизятся они, когда ЦБ даст распоряжение на снижение ключевой ставки.

В итоге, при высоких ставках дом может себе позволить только Антон. А при низких оба.

Переводя на жизнь, чем ниже процентные ставки, тем выше спрос на дома и тем выше выручка компаний, которые их строят.

Например, сейчас в США ставки высокие. В 2020 году 30-летние облигации давали 3,8%, сейчас уже 4,6%. Разница для многих ощутимая. Это как если бы в России было 5%, а стало 8-9%.

Я это к чему. Высокие темпы роста зачастую появляются, когда сам рынок этому помогает.

Поэтому сейчас у D.R. Horton менее выгодное положение, чем в 2021 году.

А теперь по стоимости:

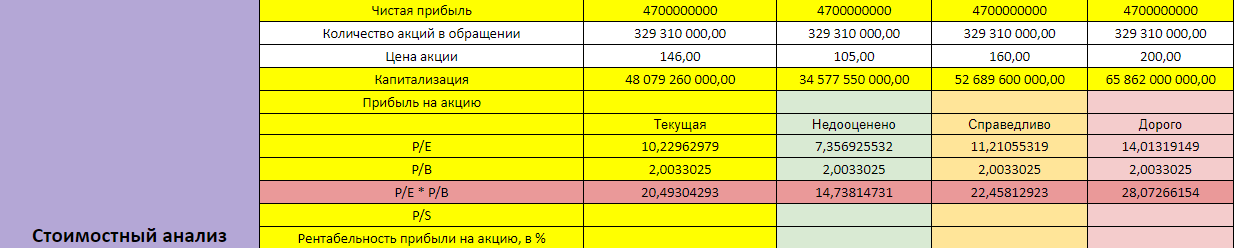

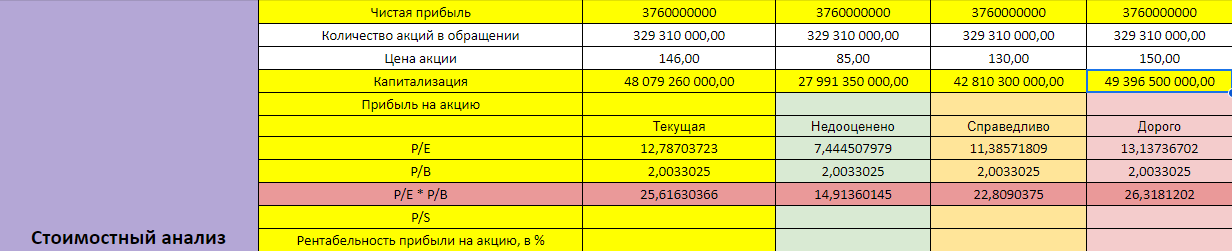

Стоимость D.R. Horton на рынке - 48 миллиардов долларов. Прибыль за последний год - 4,7 миллиарда. Капитал - 24 миллиарда.

Получается, P/E - 10,2, P/B - 2.

Даже их произведение говорит о том, что цена ещё справедливая.

• Недооцененная зона - ниже 105 долларов

• Справедливая - 105-160

• Переоцененная - выше 160

Перенесем это на график и получится:

Обожаю совпадения, когда цена только достигает недооцененной зоны, разворачивается или останавливается.

Но!

Тут стоит сделать немного по-другому.

Выше мы обсуждали рынок. Мол, высокие темпы роста в основном тогда, когда этому способствует рынок. А сейчас на рынке гайки закручивают.

В таком случае я беру прибыль не за последний год, а среднюю за последние 3-5 лет. У D.R. Horton это - 3,76. Кстати, в 2023 году прибыль у компании снизилась, что подтверждает вышеописанное.

Так вот, с учетом средней чистой прибыли показатели расчет зон стоимости немного снижаются.

• Недооцененная зона - ниже 85 долларов

• Справедливая - 130

• Переоцененная - выше 130

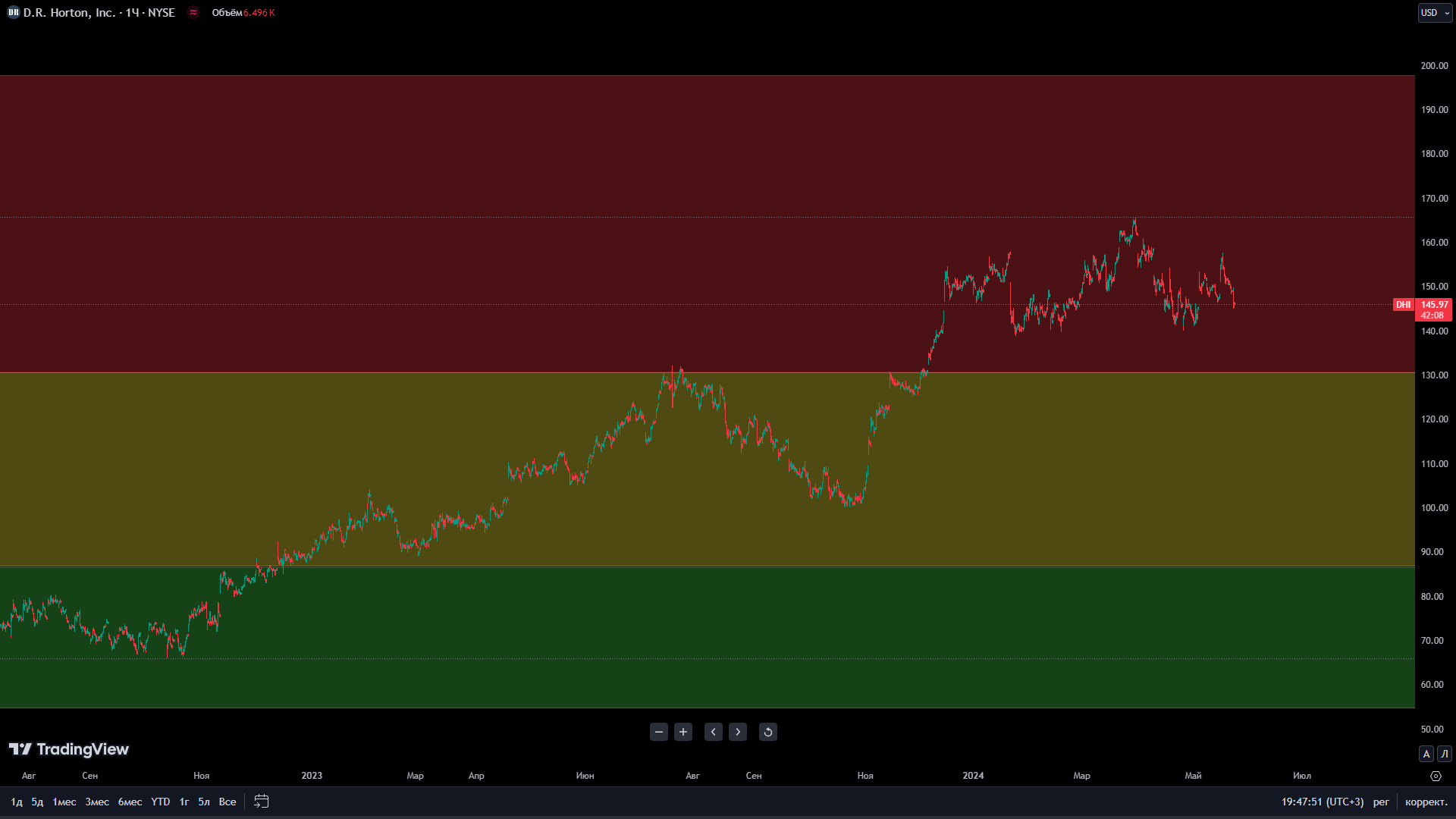

И зоны стоимости будут выглядеть уже так:

Такой подход защищает от замедлений темпов роста компаний.

Дело было в 2021 году. Была такая компания - Renewable Energy. В 2020 году у неё был отличный отчет. Прибыль выросла в 2 раза.

Посмотрел фундаментал - всё норм. Темпы роста высокие. Цена приемлемая. Купил.

И потерял около 30%. Хотя мог бы больше - вовремя выскочил.

Оказалось, что компания мухлевала в отчете.

В общем, занималась она биотопливом. И при определенных параметрах топлива можно было получить налоговые льготы.

Что руководство и сделало. Отсюда и рост прибыли.

А потом оказалось, что льготы были получены не по закону. Их оштрафовали. И от прибыли не осталось ни следа.

Средние темпы роста за 5 лет вдруг со 100% упали до 20%.

Разочарование, боль, убытки.

Поэтому если не хотите попасть в такую ситуацию, то используйте среднюю чистую прибыль.

Вот тут вообще интересно. Мало того, что сюда подходят компании с высокими темпами роста из реального сектора экономики, сюда подходят ещё и IT-компании, у которых нет смысла смотреть на капитал.

Потому что их активы - цифровые.

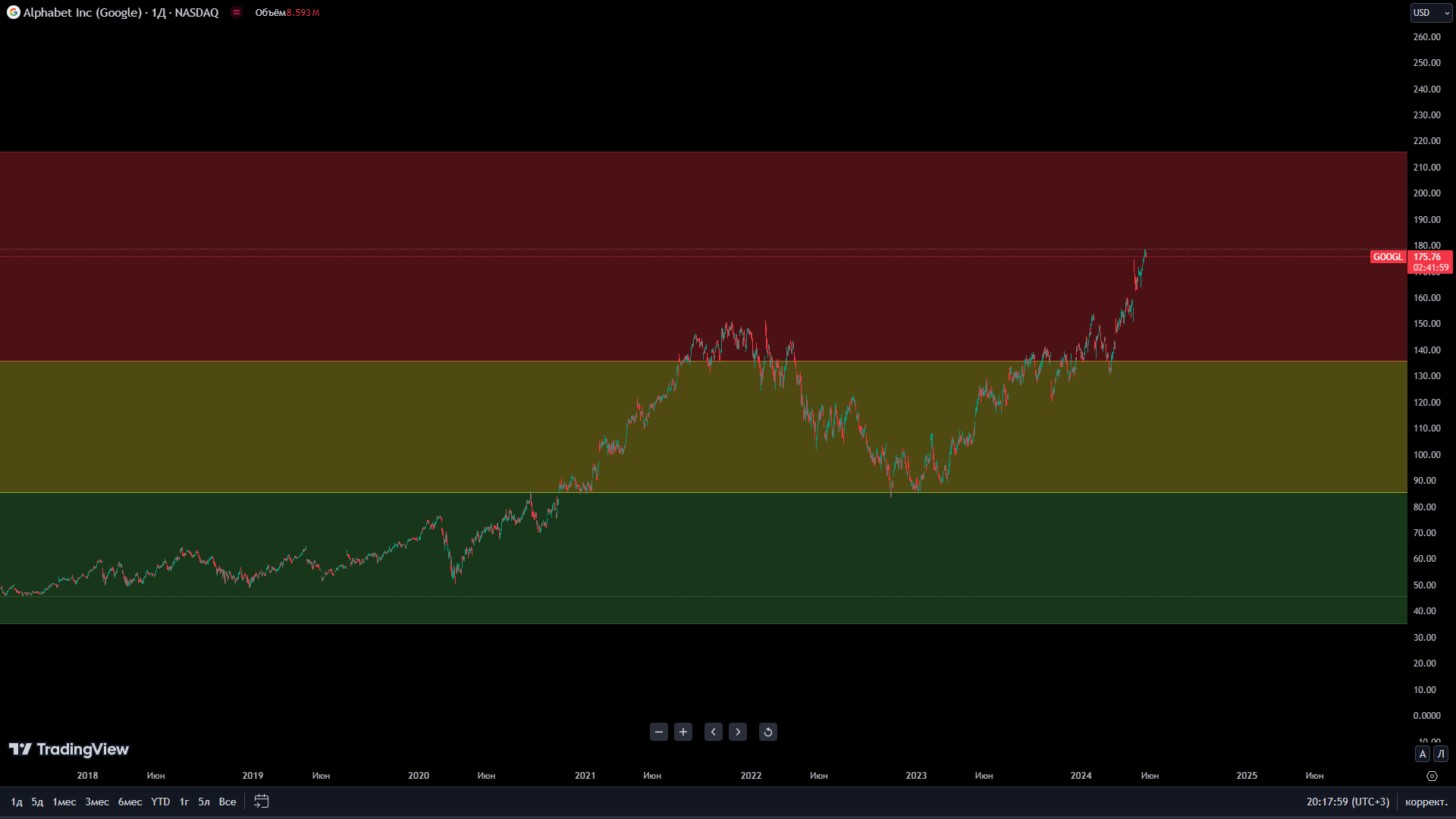

Например. Компания Alphabet. В простонародии Гугл. Гугл сервис, ютуб хостинг - все знают эту компанию. Темпы роста невероятные.

За последние 5 лет выручка выросла на 100, при том, что составляет 300 миллиардов долларов.

Тут у компании есть преимущество. Самое главное понять, на чем она зарабывает. А зарабатывает она много-много денег на рекламе (не только, конечно, но много).

Просмотры растут. Стоимость рекламы растет. Поэтому это основной фактор, поддерживающий темпы роста компании.

Одна проблема - мы не можем знать, прекратится ли этот. И если прекратится, то когда.

Поэтому тут нужно понимать, что ожидания от этой компании всегда будут высокими. И это есть рискъ.

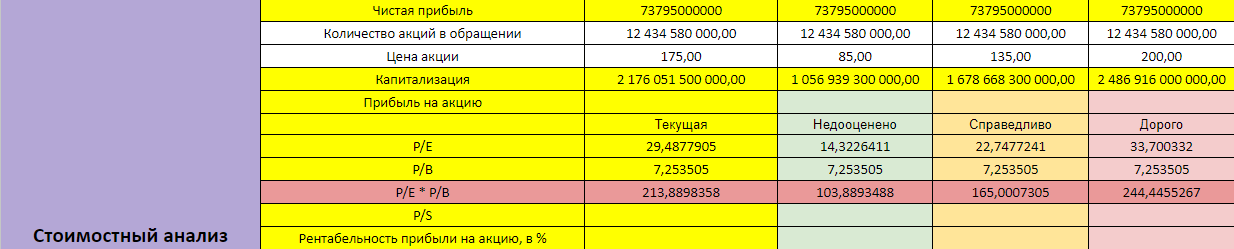

Рыночная цена компании - 2,2 триллиона. Или 2200 миллиардов. Не хило, да? При этом, прибыль за последний год - 74 миллиарда. А капитал - 300 миллиардов.

P/E - 29, P/B - 7,3

Тут слепому станет ясно, что это ДОРОГО. Поэтому на капитал мы не будем смотреть, ведь львиная доля активов - нематериальна.

Возьмем только P/E. Тогда получается примерно следующая картина.

Если перенести это на график, то получится:

- Недооцененная зона - ниже 85 долларов

- Справедливая - 85-135

- Переоценная - выше 135

Достигает ли цена желаемого уровня - да. Несмотря на то, что эти уровни растут ежегодно по мере выхода новых отчетов, покупать лучше в справедливой зоне.

Недооцененной вы тут не увидите)

И пытаться брать среднюю чистую прибыль за 5 лет тоже смысла нет, потому что рост 100%. Возможно, есть смысл взять среднюю чистую прибыль за 3 года. Но тут разница не будет существенной, потому что средняя чистая прибыль за 3 года у компании - 70 миллиардов.

А теперь самый главный вопрос.

Можно, конечно. Можно покупать, вообще не обращая внимание ни на зоны стоимости, ни на качество бизнеса.

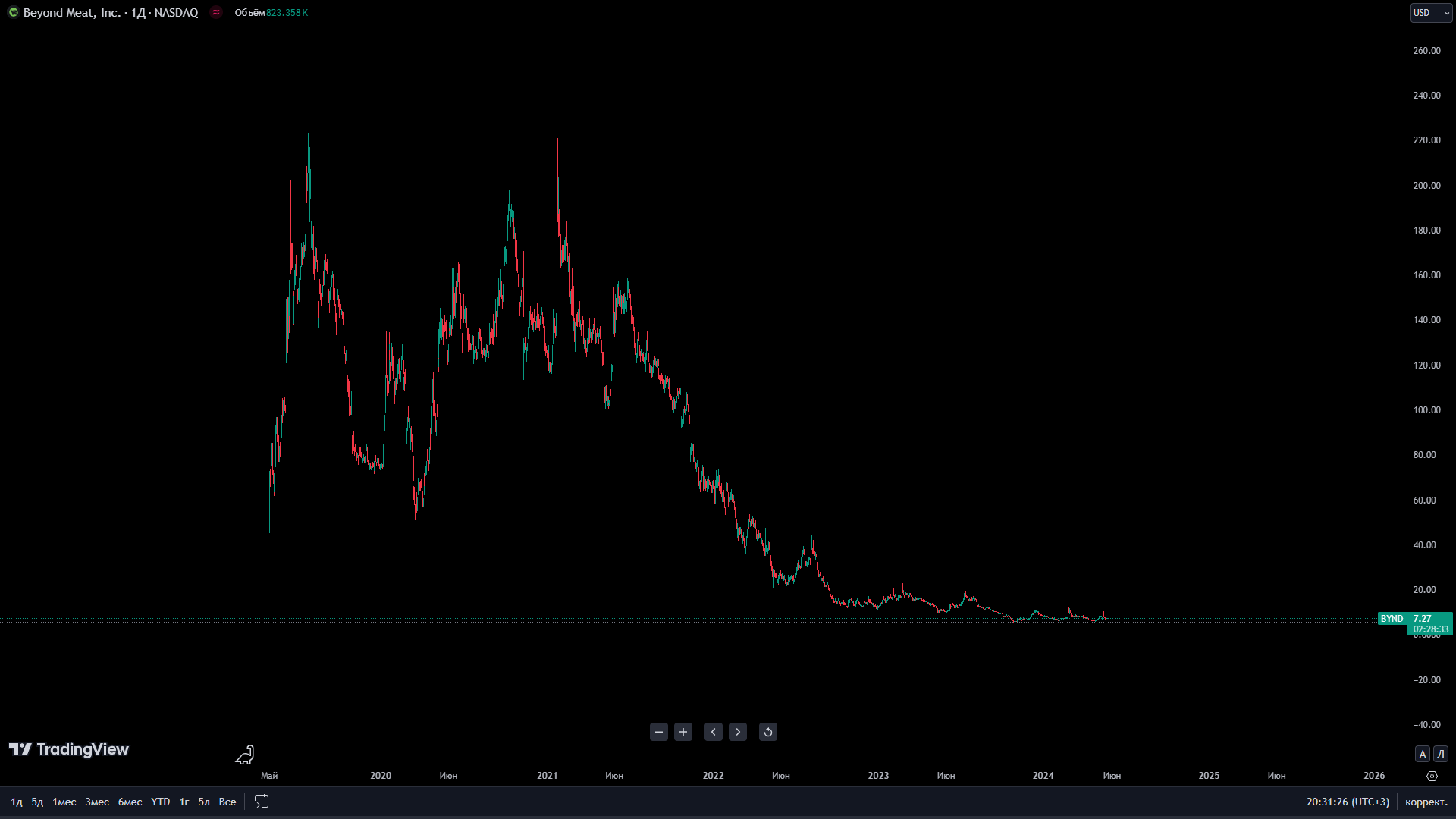

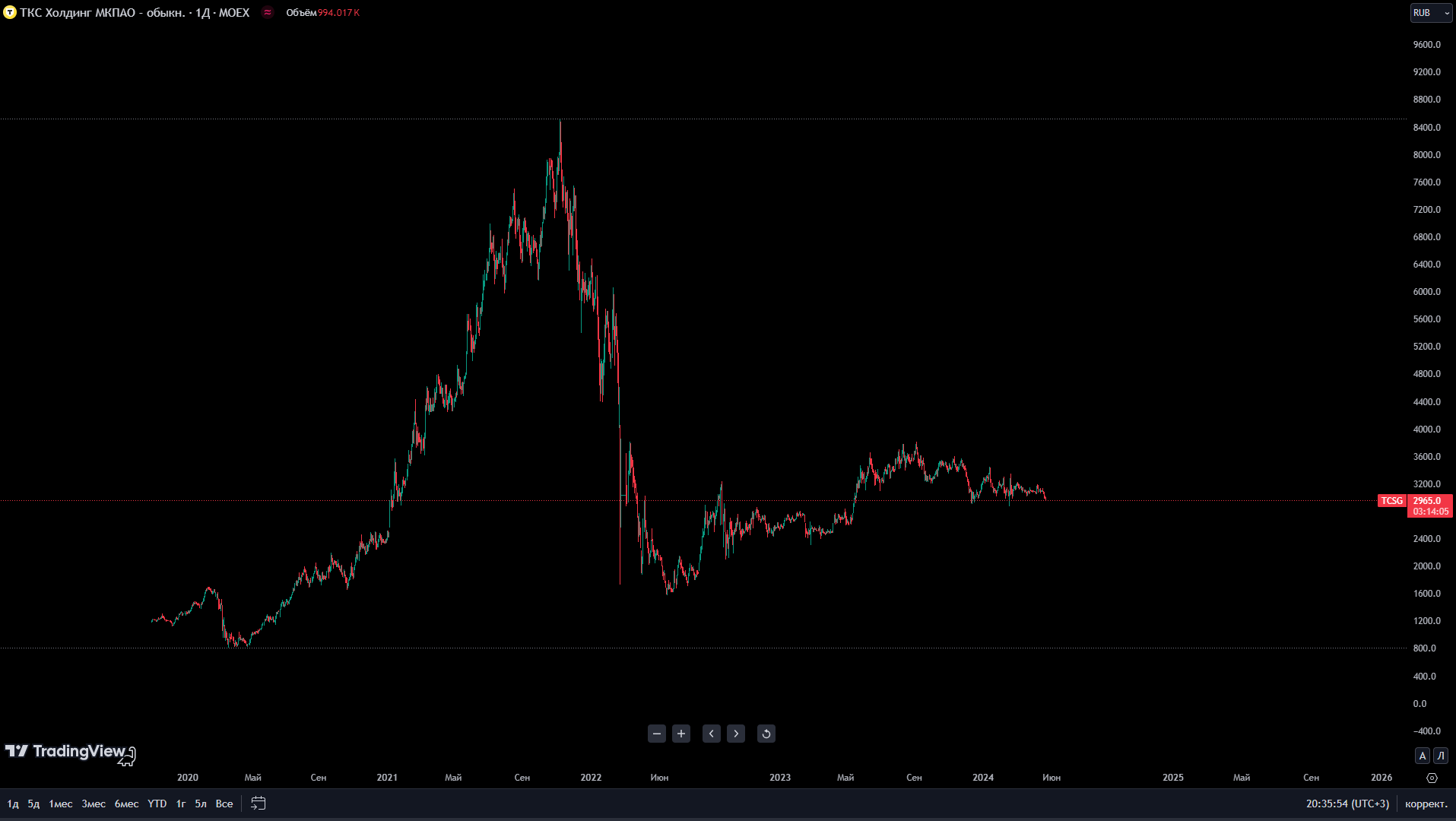

Но тогда не стоит удивляться тому, что бывает так:

Или так

Или хотя бы так

Безусловно можно забить на цену.

Но как в случае с Alphabet - нужно точно владеть информацией о росте рынка и доле компании на этом рынке.

Потому что если перед вам сам рынок растет на 20-30% в год, как рынок автомобилей до 2023 года - тогда, конечно же, и операционные показатели компании будут расти минимум также.

Просто потому что это несущийся поезд.

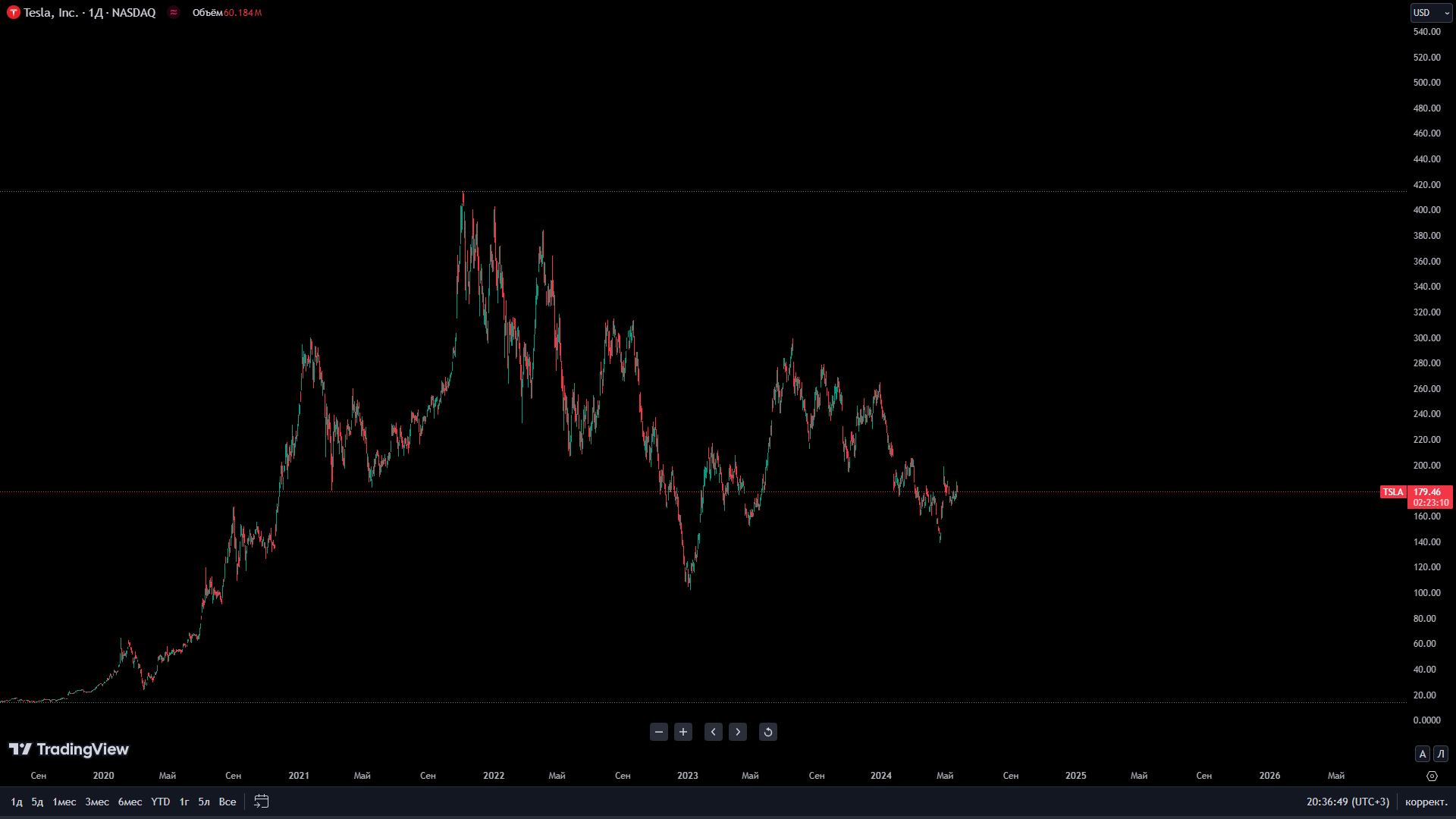

Но если сам рынок не растет, а компания имеет на нем уже высокую долю, то произойдет стагнация. Это и произошло с компанией Tesla.

Рост электромобилей был колоссальным. Согласитесь, легко удваивать рынок, когда от общего рынка автомобилей ты занимаешь 0,05%.

И попробуй удвоиться, когда ты занимаешь уже процентов 10-20-30%.

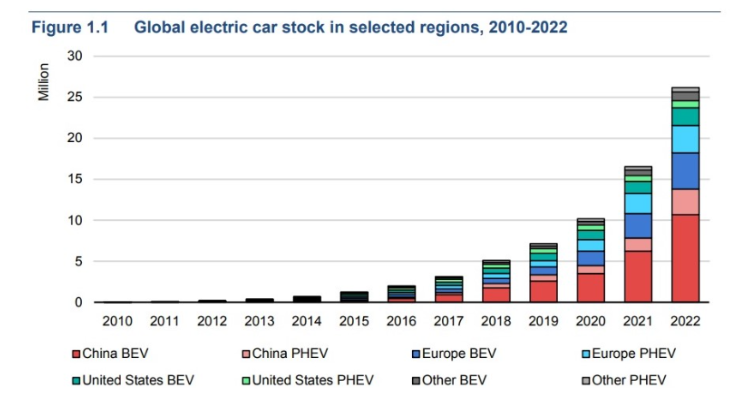

Просто для примера. Вот так выглядит рынок автомобилей:

А вот так выглядит рынок электромобилей:

Легко показывать высокие темпы роста, когда твои продажи несколько тысяч или десятков тысяч.

Но когда ты подбираешься к 20-30 миллионам, а весь рынок авто занимает 80 миллионов - темпы роста будут падать.

Отсюда и снижение ожиданий от компании = снижение акций.

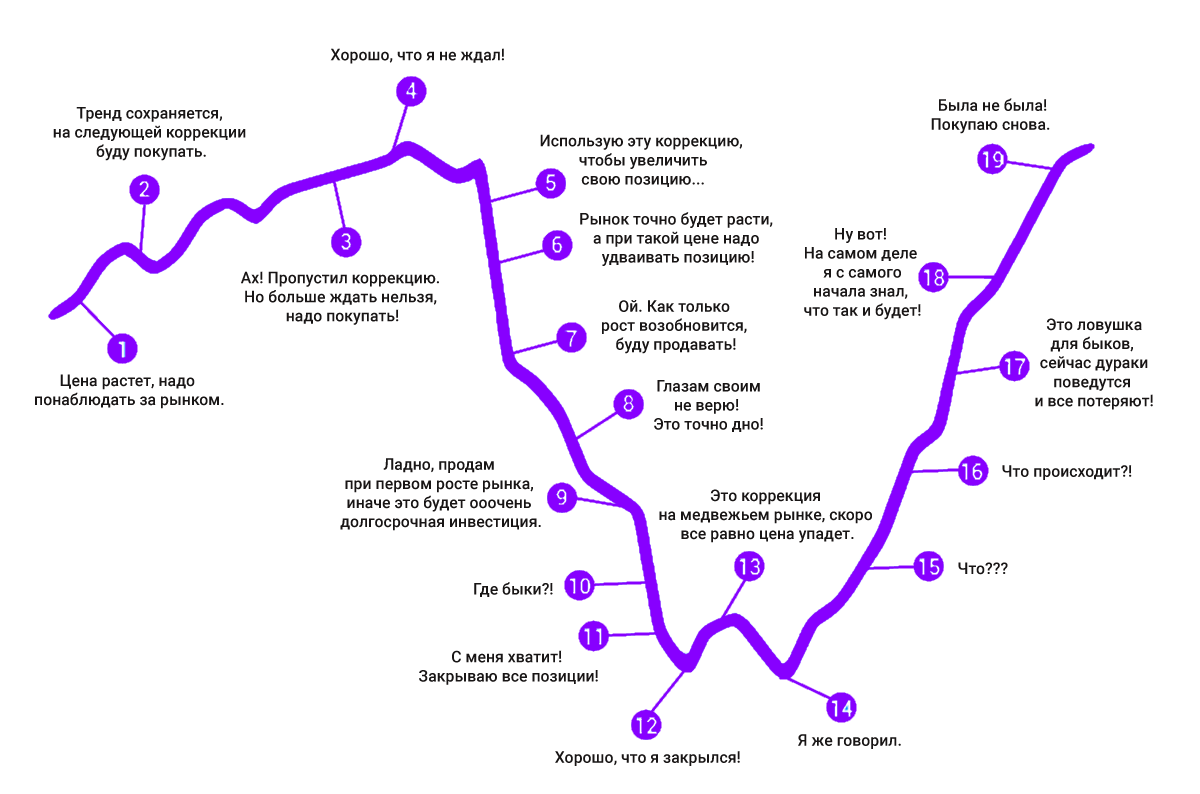

Вот тут сейчас нужно прочитать и пожить с этой мыслью какое-то время. Сразу может не акнуться.

Смысл не в том, вырастет ли компания вдвое за 5-10 лет или не вырастет.

Смысл в том, как ты себя поведешь, если будет просадка в 30-50% по акции.

Одно дело, исторически знать, что за последние 20 лет какая-то акция выросла в разы и это круто.

Совсем другое иметь такую картину в моменте:

Самая серьезная борьба происходит в тот момент, когда активы падают в цене.

Определение качества бизнеса и его стоимости помогает напомнить себе, почему ты покупал ту или иную компанию.

Но если фундаментала под ногами нет, то падение цены актива на 20-30% уже вызовет боль и желание продать.

Потому что в этот момент ты не будешь думать об Apple, который за 20 лет показывает иксы. Ты будешь думать о Ford Motor, акции которого упали на 60% за последние 20 лет.

Как следствие - разочарование. Как следствие - уход с рынка. Как следствие - та самая статистика, что 80% людей на рынке теряют деньги.

И не забывай, что по этой ссылке тебя ждёт файл «Правила безопасных инвестиций: как ограничить себя от рисков» - https://t.me/Snowbal_Info_bot

Удачи)