Итак, я решил пополнить портфель акциями «Совкомфлота» $FLOT. Знаете, иногда смотришь на компанию и думаешь: «Почему бы и нет?». А потом начинаешь копать глубже — и становится интереснее.

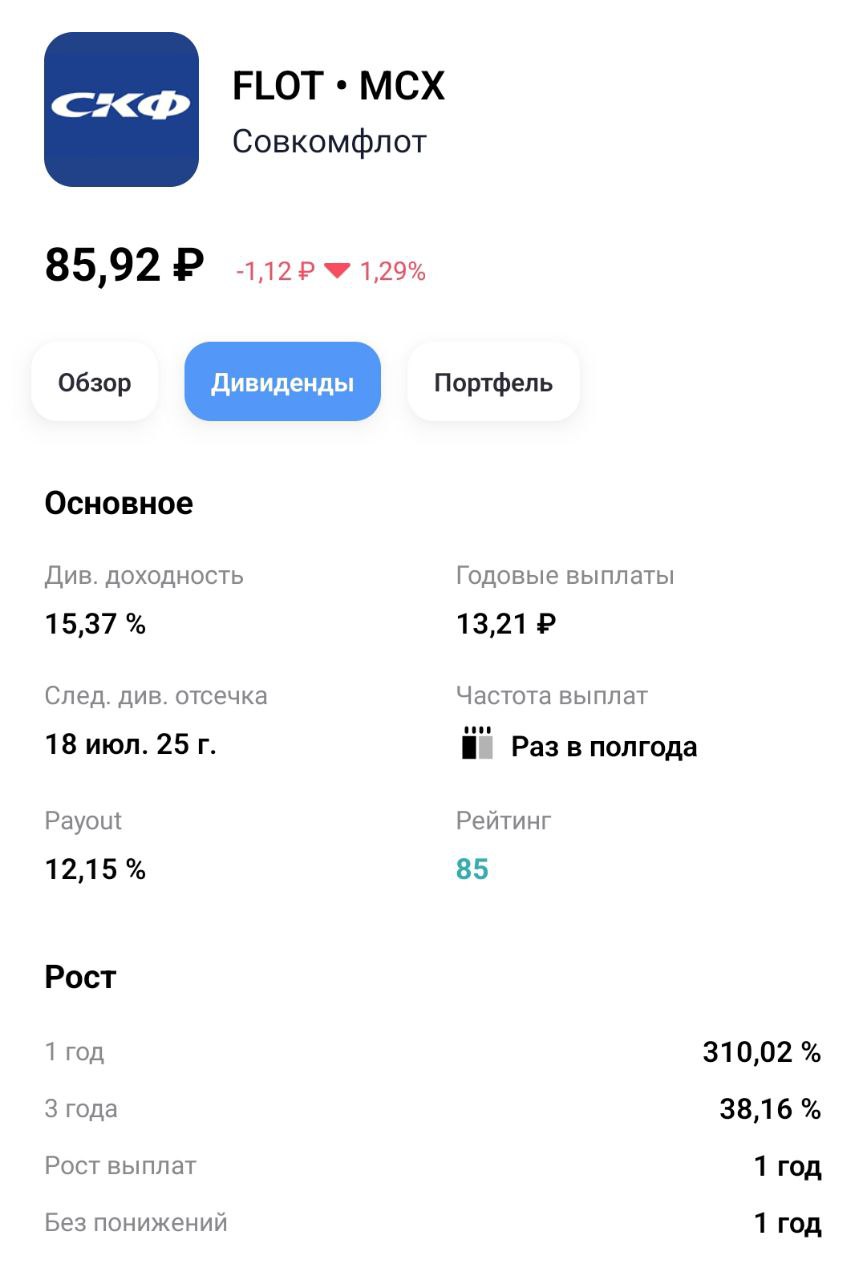

Во-первых, дивиденды. Здесь «Совкомфлот» смотрится как настоящий ветеран. Доходность на уровне 15,5%. Годовые выплаты на акцию — 13,21 ₽. С 2021 года (после IPO в 2020) ни разу не понижали, а даже наоборот повышали. Следующая, прогнозная, отсечка уже в календаре — 18 июля 2025.

Вообще у компании выстроена чёткая дивидендная политика: минимум 25% чистой прибыли по МСФО, пересчитанной в рубли. Но это только минимум. На деле они платят 50% от скорректированной прибыли.

Вообще у компании выстроена чёткая дивидендная политика: минимум 25% чистой прибыли по МСФО, пересчитанной в рубли. Но это только минимум. На деле они платят 50% от скорректированной прибыли.

И вот ещё что: есть вероятность двух выплат в 2025 году (по аналогии с 2024). Держу в голове, что это пока только гипотеза, но мне она нравится.

Во-вторых, спекулятивная перспектива, без неё никуда

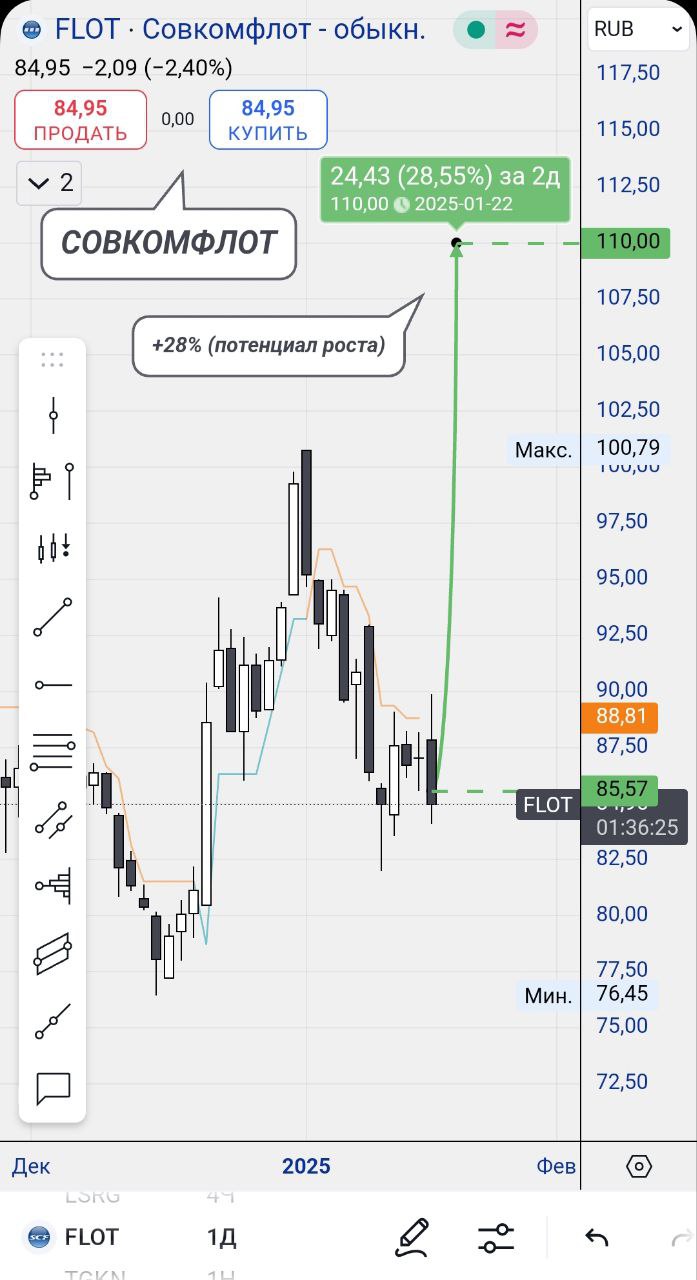

Если ожидания оправдаются, котировки могут вырасти на 20% от моей точки входа. В этом случае план простой: продаю и фиксирую прибыль. Если же рынок не оправдает надежд, остаюсь в «Совкомфлоте» на долгосрок.

Исторические цифры радуют глаз. За год акции взлетели на 310%. За три года рост более скромный — 38%, но и это неплохо. Важно, что тренд направлен вверх.

Прогнозы аналитиков

Прогнозы аналитиков

Всегда интересно, что думают профессионалы. По данным экспертов «Финама», целевая цена акций на горизонте года — 140,6 рубля. Это почти 67% роста от текущих уровней. Аналитики БКС дают схожую цифру — 140 рублей.

Но важно учитывать сценарии:

Позитивный: спрос на СПГ растёт, арктические проекты развиваются. Акции могут достичь 140–160 рублей.

Позитивный: спрос на СПГ растёт, арктические проекты развиваются. Акции могут достичь 140–160 рублей.

Негативный: санкции или снижение объёмов транспортировки тянут цену вниз, диапазон — 80–100 рублей.

Негативный: санкции или снижение объёмов транспортировки тянут цену вниз, диапазон — 80–100 рублей.

Базовый: стабильность контракта и поддержка СПГ-направления дают умеренный рост, 110–130 рублей.

Базовый: стабильность контракта и поддержка СПГ-направления дают умеренный рост, 110–130 рублей.

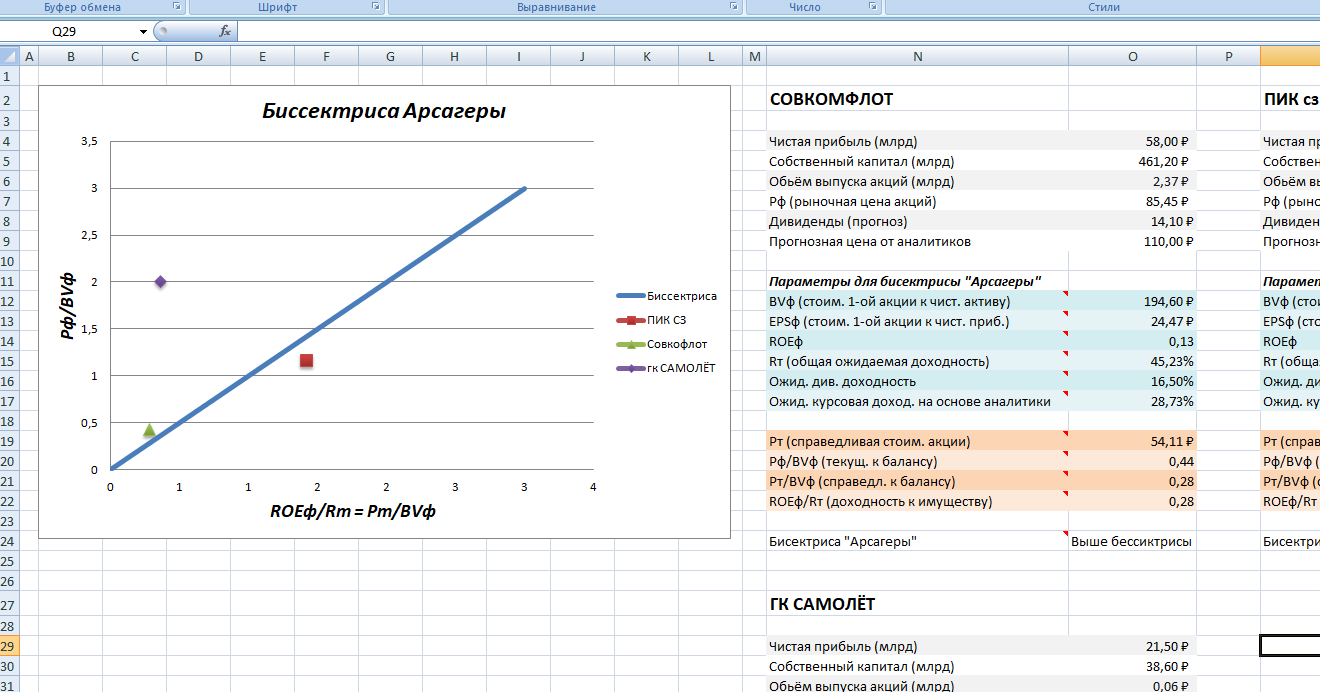

На биссектрисе и в квадрате

С недавних пор полюбил разбирать компании через призму их эффективности. «Совкомфлот» находится в так называемом «квадрате целесообразности бизнеса». Это значит, что коэффициент Pф/BVф меньше единицы.

Я вижу два сценария: либо компания использует капитал неэффективно, либо рынок просто недооценивает её. Склоняюсь ко второму варианту.

Друзья, пусть ваши инвестиции будут прибыльными. Хорошего дня!

Кстати, я обновил Excel-файл в телеге (в закрепе). Теперь в нём есть диаграмма, где визуально можно наблюдать стоимость акций по отношению к биссектрисе.

P. S. «Квадрат целесообразности бизнеса» с точки зрения биссектрисы Арсагеры — это ситуация, когда компания не получает требуемую ставку доходности на собственный капитал и торгуется с коэффициентом Pф/BVф < 1.

В такой ситуации компании необходимо определиться со своим будущим: либо предпринять действия, необходимые для выхода на уровень рентабельности, соответствующий требуемой доходности Rт, либо закрыть или продать бизнес, вернув оставшиеся средства акционерам.