Однажды Уоррен Баффет ввёл понятие «экономических рвов» — это конкурентное преимущество компании, которое позволяет ей рассчитывать на хороший доход в будущем и приносить инвесторам прибыль выше средней по рынку. Сегодня я использую эту идею или концепцию для оценки компании.

В этом разборе постараюсь показать, почему «ФосАгро» $PHOR — интересный, но в то же время рискованный объект для инвестиций. И как найти баланс между перспективой роста и реальной ценой акций.

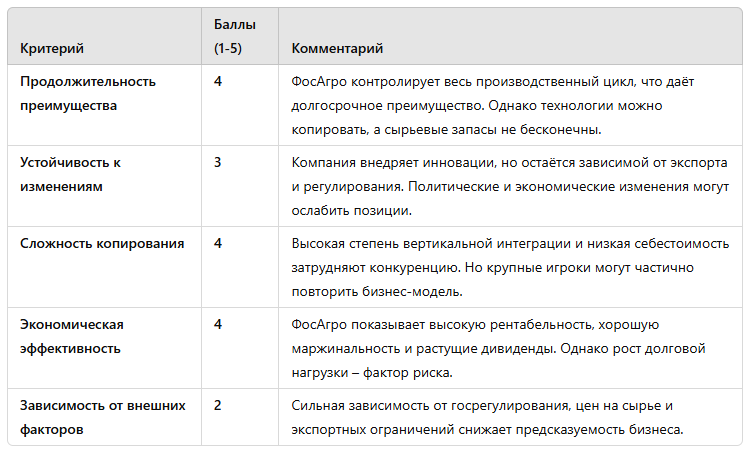

Предварительный отбор по трём ключевым критериям.

Это первый этап анализа компании, где я оцениваю её финансовые показатели, конкурентные преимущества и риски. Он помогает быстро отсеять слабые компании и сосредоточиться на тех, которые демонстрируют стабильный рост и могут обладать экономическими рвами. Сильные рвы часто отражаются в финансовых результатах!

Рост и финансовые показатели.

«ФосАгро» демонстрирует хорошие темпы роста: за последние пять лет среднегодовой прирост составил 10–15%. Да же несмотря на то что динамика не идеальна (после бурного роста в 2021–2022 в 2023 был спад, а в 2024 снова рост — на 15,3%), в среднем она сохраняет положительный настрой.

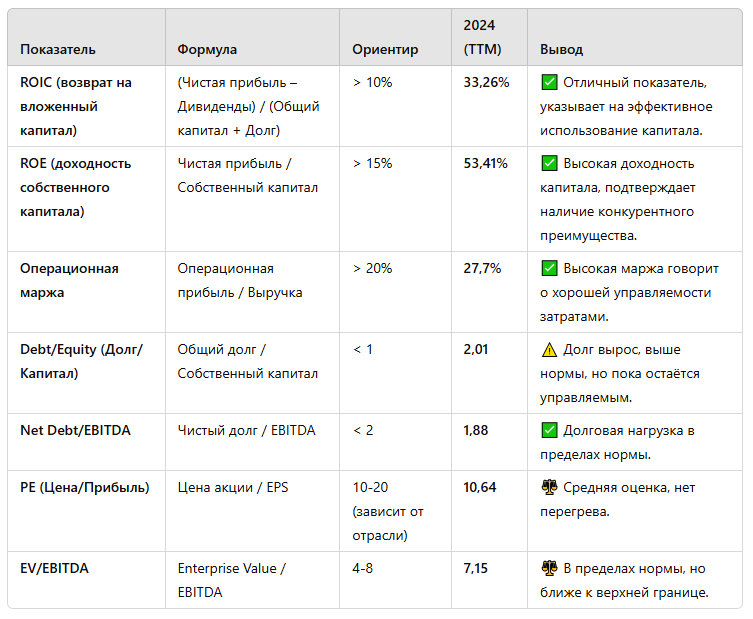

Рентабельность компании:

ROE — 53,41% (значительно выше среднего по химической отрасли 15–25%).

ROIC — 33,26% (отличный показатель эффективности).

Операционная маржа — 27,7% (управление затратами на высоком уровне).

Эти цифры говорят о том, что у компании устойчивая бизнес-модель с хорошими конкурентными преимуществами.

Долговая нагрузка:

Debt/Equity — 2,01 (выше нормы <1).

Net Debt/EBITDA — 1,88 (пока в пределах нормы, но ближе к верхней границе).

Долговая нагрузка чуть выше нормы. Пока это не повод для тревоги, так как процентное покрытие остаётся достаточным.

Вывод: показатели роста и рентабельности «ФосАгро» находятся на хорошем уровне. Что касается долговой нагрузки, то с небольшой «натяжкой» будем считать, что критерий дал положительный сигнал.

Экономические рвы

Теперь посмотрим на реальные конкурентные преимущества, которые могут обеспечить компании устойчивость в долгосрочной перспективе.

Уникальные технологии и бренды.

«ФосАгро» контролирует весь производственный цикл — от добычи апатитов до выпуска конечного продукта. Это мощное преимущество, но технологии не уникальны: конкуренты могут их скопировать. Оценка: 4/5.

Экономия за счёт масштаба.

Компания — один из крупнейших игроков в отрасли, что позволяет ей снижать себестоимость. Вертикальная интеграция также даёт своё преимущество. Оценка: 4/5.

Лояльность клиентов.

«ФосАгро» поставляет удобрения в десятки стран. Но аграрный сектор жестко ориентирован на цены, а не на бренды. Если появится более дешёвая альтернатива, клиенты могут переключиться. Оценка: 3/5.

Как компания реагирует на конкурентов?

«ФосАгро» удерживает лидерство благодаря низкой себестоимости и хорошей логистике. Но если кто-то предложит что-то дешевле, конкурировать будет сложно. Оценка: 4/5.

Внешние факторы.

Зависимость от цен на сырьё, экспортных ограничений и государственного регулирования остаётся слабым местом компании. Оценка: 2/5.

Что в итоге, друзья? «ФосАгро» имеет умеренно сильный экономический ров с оценкой 17/25 баллов. Средняя оценка 3,4/5 говорит о том, что у компании есть устойчивые конкурентные преимущества, но они не абсолютные.

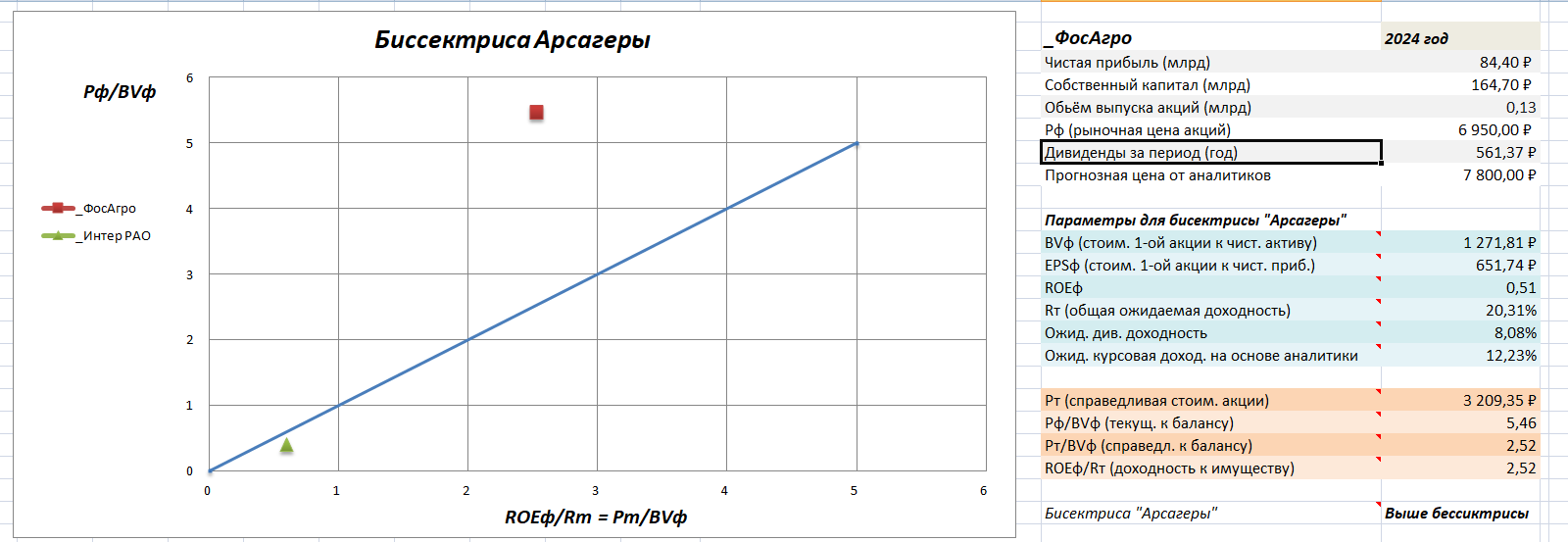

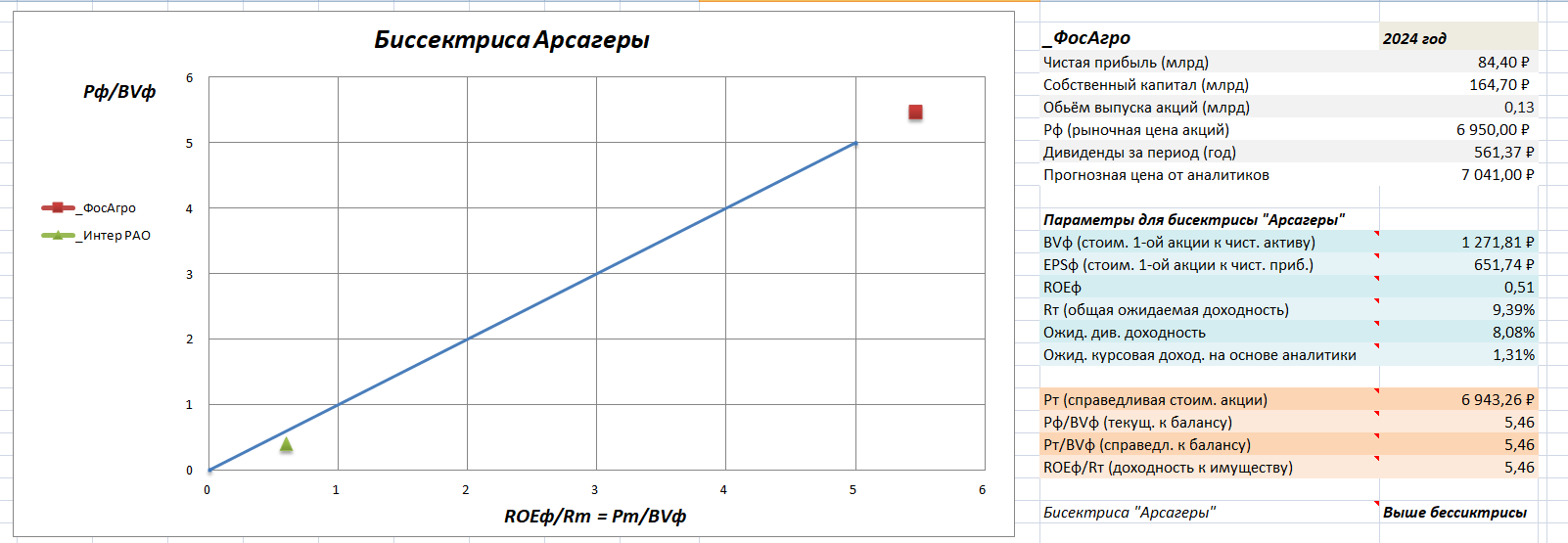

Метод биссектрисы «Арсагеры»

Этот метод позволяет оценить, завышена ли текущая рыночная цена акций по сравнению с их справедливой стоимостью.

Ключевые выводы по ФосАгро:

Справедливая стоимость акции (Pт): 3 302,96 ₽.

Соотношение Pф/Pт: 2,1x (акция торгуется более чем в 2 раза выше справедливой цены).

Ожидаемая доходность (Rт): 19,73%.

Дивидендная доходность: 8,08% (561,37 ₽ за год).

Курсовой потенциал (по аналитикам): 11,65%.

ROEф (рентабельность капитала): 51%.

Pф/BVф (текущая цена к балансовой стоимости): 5,46.

Pт/BVф (справедливая цена к балансовой стоимости): 2,60.

Завышена ли цена акций «ФосАгро»?

Метод биссектрисы показывает, что цена акций компании сейчас выше справедливой стоимости (Pф > Pт). Это не обязательно означает, что акции упадут, но они явно дорогие по текущим ценовым уровням. Рынок, конечно, может игнорировать эти показатели, учитывая стабильные дивиденды и сырьевой бум.

Стоит ли сейчас покупать «ФосАгро»?

Компания остаётся фундаментально сильной, с высокой рентабельностью капитала — 51% и стабильными дивидендами. Однако при цене 6 950 ₽ акции оценены более чем в 2 раза выше расчетной справедливой стоимости — 3 302,96 ₽. Это скорее признак перегретости рынка.

Попробуйте сместить стоимость ниже биссектрисы и вы поймёте о чём я. Ссылка на excel с расчётом в телеге.

Что касается моего портфеля, то основная цель — стабильный дивидендный поток. Ну почти. Поэтому акции «ФосАгро» уже в моём портфеле. Купил их 14 февраля, почти на текущих уровнях. Если котировки упадут до уровня 5000–5500 ₽, то буду усреднять позиции. А если рост продолжится, то зафиксирую прибыль +20% или больше.

Как думаете, друзья, стоит ли игра свеч? Может, надо было подождать?

P. S. По традиции хочу напомнить, статья носит информационно-разъясняющий характер и не является инвестиционной рекомендацией!

В телеге «Дивидендные Маньяки» всё тоже самое, только кратко. Плюс, крайне полезный бот — «ПРО дивиденды!». Бот поможет найти дивидендные акции с высокой доходностью и рассчитать стоимость акций по методу "Биссектриса Арсагеры".