Фонды денежного рынка — это удобный и надежный способ вложить деньги с минимальным риском. Они подходят тем, кто хочет получать доход, близкий к ключевой ставке ЦБ (сейчас это около 20%), но без сложных инвестиций.

Как работают ФДР?

Фонд собирает деньги инвесторов и вкладывает их в безопасные и ликвидные активы:

РЕПО — краткосрочные займы под залог ценных бумаг (от 1 дня до 3 месяцев).

Депозиты и сертификаты крупных банков.

Краткосрочные гособлигации и надежные корпоративные облигации.

Межбанковские кредиты (займы между банками).

Доходность фонда зависит от межбанковских ставок:

RUSFAR (~20.42%) — ставка, которую устанавливает Московская биржа.

RUONIA (~20.76%) — средняя ставка по кредитам между банками.

Как выбрать фонд?

Нужно смотреть в первую очередь на два параметра:

Комиссия — чем она ниже, тем больше ваша прибыль. Сейчас комиссии бывают от 0.2% до 1.09% в год.

Размер фонда (СЧА) — чем больше активов, тем стабильнее фонд. Например:

ВИМ — Ликвидность (LQDT) — 371 млрд ₽ (очень крупный и надежный).

ФИНСТАР — Денежный рынок Плюс (FINC) — всего 35 млн ₽ (менее устойчив к оттоку денег).

Почему ФДР — это лучшая альтернатива депозита сейчас?

Низкий риск (вкладываете деньги в надежные активы).

Высокая ликвидность (можно быстро вывести деньги).

Доходность близка к ставке ЦБ (сейчас это выгодно).

Топ-10 фондов денежного рынка

Я проанализировал наш рынок и выделил 10 самых популярных фондов денежного рынка:

БКС Денежный рынок (BCSD)

Комиссия: 0.20% (самая низкая на рынке)

СЧА: 28.6 млрд руб.

Бенчмарк: RUONIA

Цена пая: 11.9 руб.ВИМ — Ликвидность (LQDT)

Комиссия: 0.294%

СЧА: 371.3 млрд руб. (крупнейший фонд)

Бенчмарк: RUSFAR

Цена пая: 1.73 руб.АТОН — Накопительный (AMNR)

Комиссия: 0.295%

СЧА: 49.3 млрд руб.

Бенчмарк: RUONIA

Цена пая: 130 руб.Первая — Сберегательный (SBMM)

Комиссия: 0.299%

СЧА: 275 млрд руб.

Бенчмарк: RUONIA

Цена пая: 16 руб.ФИНСТАР — Денежный рынок Плюс (FINC)

Комиссия: 0.31%

СЧА: 35 млн руб. (самая низкая среди ТОП-10)

Бенчмарк: RUSFAR

Цена пая: 1180 руб.Финам — Денежный рынок (FMMM)

Комиссия: 0.55%

СЧА: 2.9 млрд руб.

Бенчмарк: RUSFAR

Цена пая: 11.5 руб.Альфа-Капитал — Денежный рынок (AKMM)

Комиссия: 0.69%

СЧА: 192.7 млрд руб.

Бенчмарк: RUONIA

Цена пая: 148.06 руб.АК Барс — Денежный рынок (MONY)

Комиссия: 0.749%

СЧА: 34.4 млн руб.

Бенчмарк: RUSFAR

Цена пая: 110.7 руб.ПСБ — Денежный рынок (PSMM)

Комиссия: 0.76%

СЧА: 2.4 млрд руб.

Бенчмарк: RUSFAR

Цена пая: 12.2 руб.Т-Капитал — Денежный рынок (TMON)

Комиссия: 1.09% (самая высокая в списке)

СЧА: 184.1 млрд руб.

Бенчмарк: TINFAI

Цена пая: 138.2 руб.

Если ли какие то риски в этих фондах?

Ничего идеально на 100% в мире нет и у фондов денежного рынка тоже можно найти свои минусы.

Например, некоторые инвесторы задаются вопросом: "А что будет, если сразу все решат вывести деньги из фонда?". Будут проблемы! Если значительное число клиентов биржевого фонда ликвидности одновременно потребуют вернуть свои инвестиции, это может спровоцировать кризис ликвидности и поставить под угрозу устойчивость фонда.

Возможные последствия:

Вынужденная распродажа активов – фонду придётся продавать ценные бумаги в условиях падающего рынка, что может привести к снижению стоимости активов и убыткам для всех инвесторов.

Приостановка выплат или дефолт – в крайнем случае фонд может временно ограничить вывод средств или объявить о невозможности выполнить обязательства, что повлечёт финансовые потери для участников.

Отсутствие государственных гарантий – в отличие от банковских вкладов, средства в таких фондах не защищены системой страхования, поэтому возврат инвестиций не гарантирован.

Несмотря на риски, вероятность наступление описанных выше событий крайне мала. Вернее, если эти события наступят, если все инвесторы начнут одномоментно продавать фонды денежного рынка, значит в стране произошли какие то катастрофические события и вряд ли другие финансовые инструменты защитят капитал в этот момент.

Заключение

Пока фонд денежного рынка является лучшей альтернативой депозитам, ставки по которым падают с каждым днём. Стоит выбирать фонд с наименьшей комиссией и сейчас брокеры отменяют комиссию за сделку при покупке своего фонда. Например, СБЕР не берёт брокерскую комиссию за покупку и продажу паёв фонда SBMM. Поэтому, если вы планируете инвестировать в фонд денежного рынка, выбирайте тот, которые торгуется у вашего брокера.

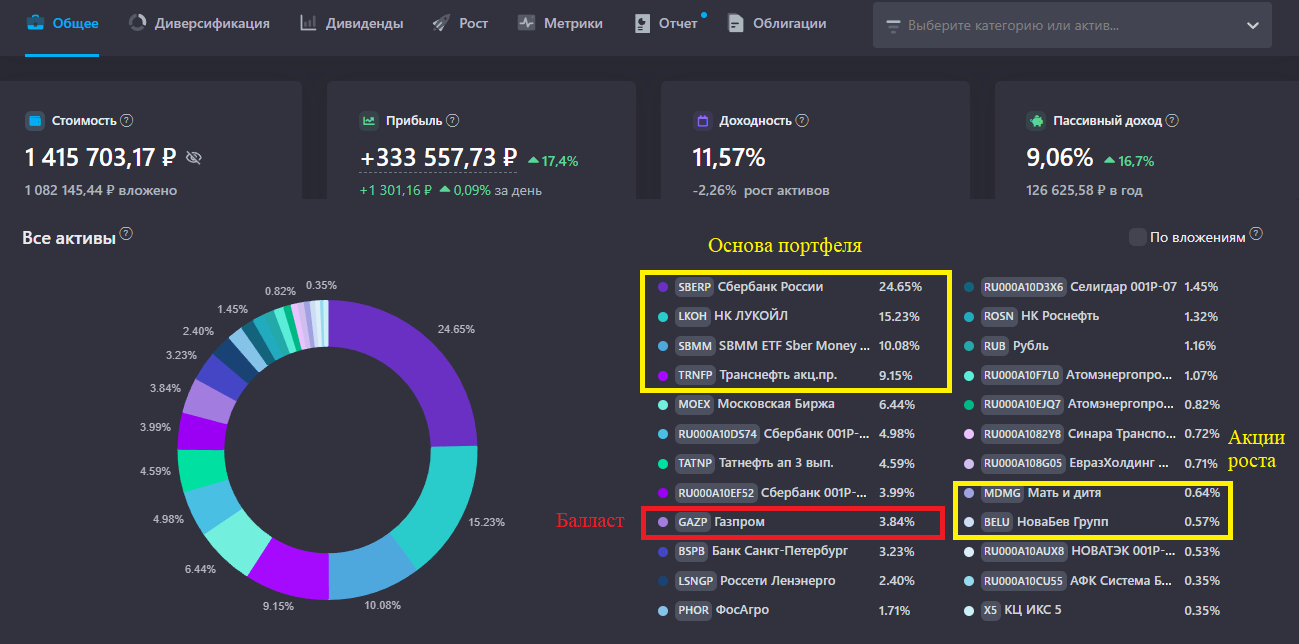

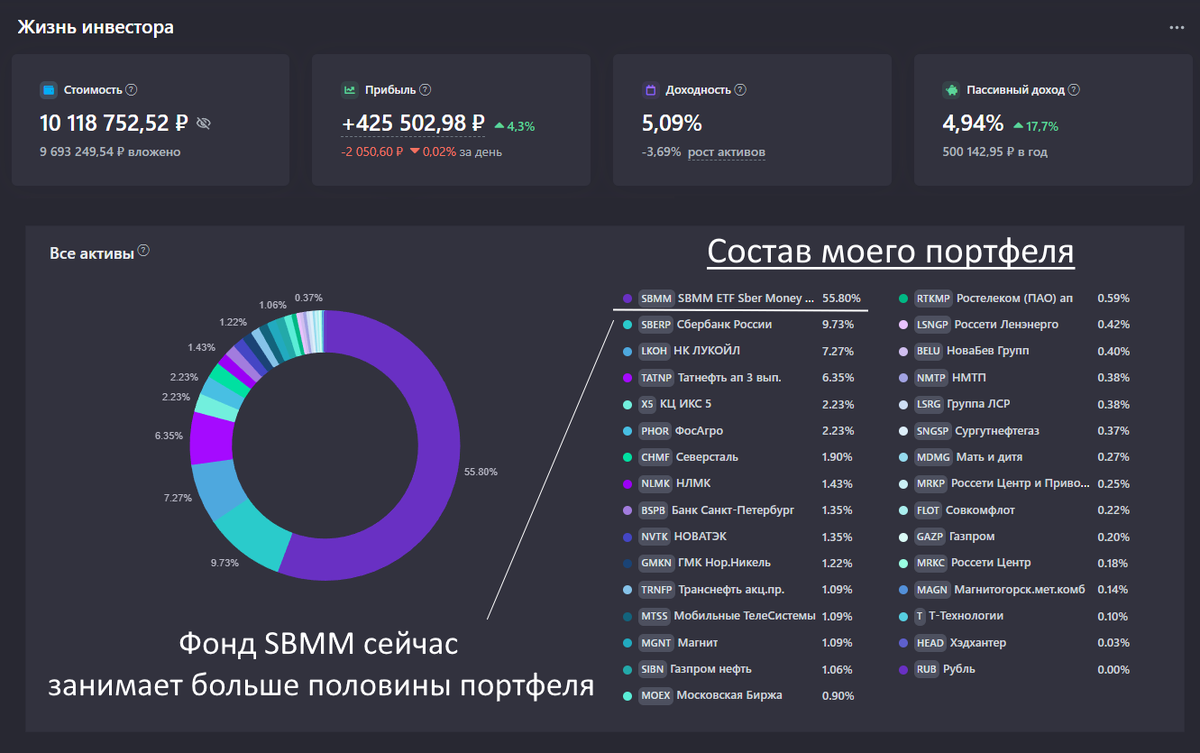

Например, у меня сейчас больше половины капитала в фонде SBMM от СБЕРА (скрин моего портфеля)

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь