2 июля 2025г я перевел 5,6 млн р с банковских депозитов в фонд ликвидности SBMM $SBMM от Сбера. Прошел ровно месяц — время подвести итоги, сравнить доходность фонда с обычными вкладами и ответить на главный вопрос: стоит ли переводить деньги в SBMM или лучше остаться на депозитах?

Мой портфель

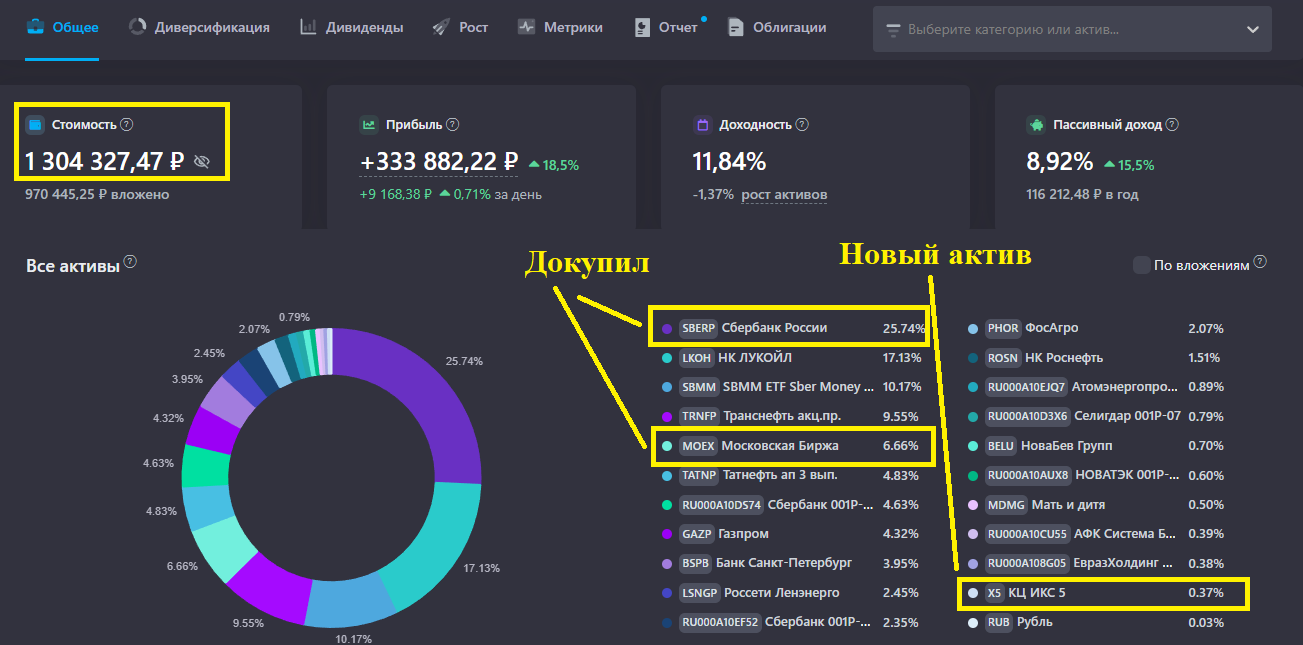

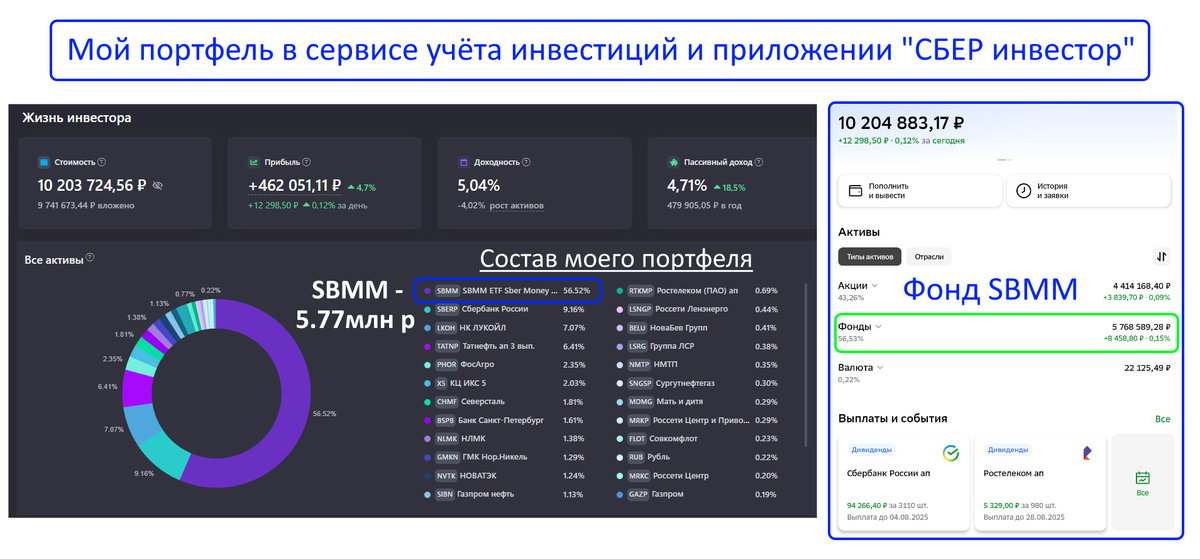

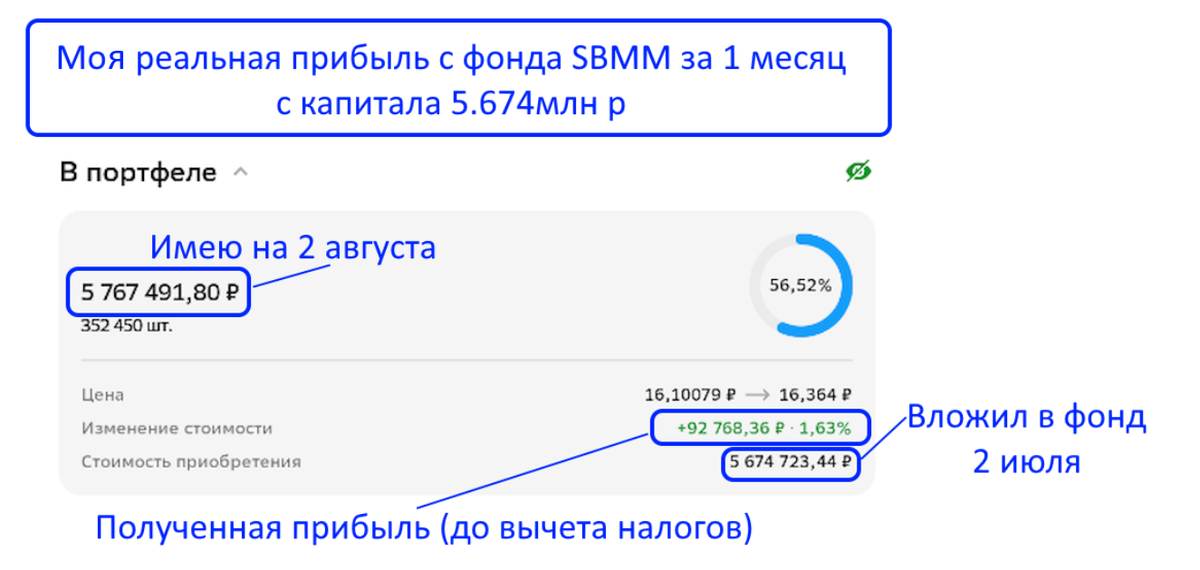

Общая стоимость портфеля превышает 10.2млн р, а в фонд SBMM у меня вложено 5.77млн р (сумма с учётом уже полученной за месяц прибыли) - скрин из сервиса учёта инвестиций и приложения СБЕР инвестор.

Перед тем, как инвестировать деньги в SBMM, я рассмотрел множество других вариантов для краткосрочных вложений, но так и не нашёл ничего более выгодного и удобного, чем фонды ликвидности.

Какую прибыль даёт фонд SBMM?

Доходность фонда коррелирует с ключевой ставкой ЦБ, а точнее — со ставкой RUONIA. На данный момент RUONIA составляет 18,23%, что немного выше ключевой ставки ЦБ, которая находится на уровне 18%.

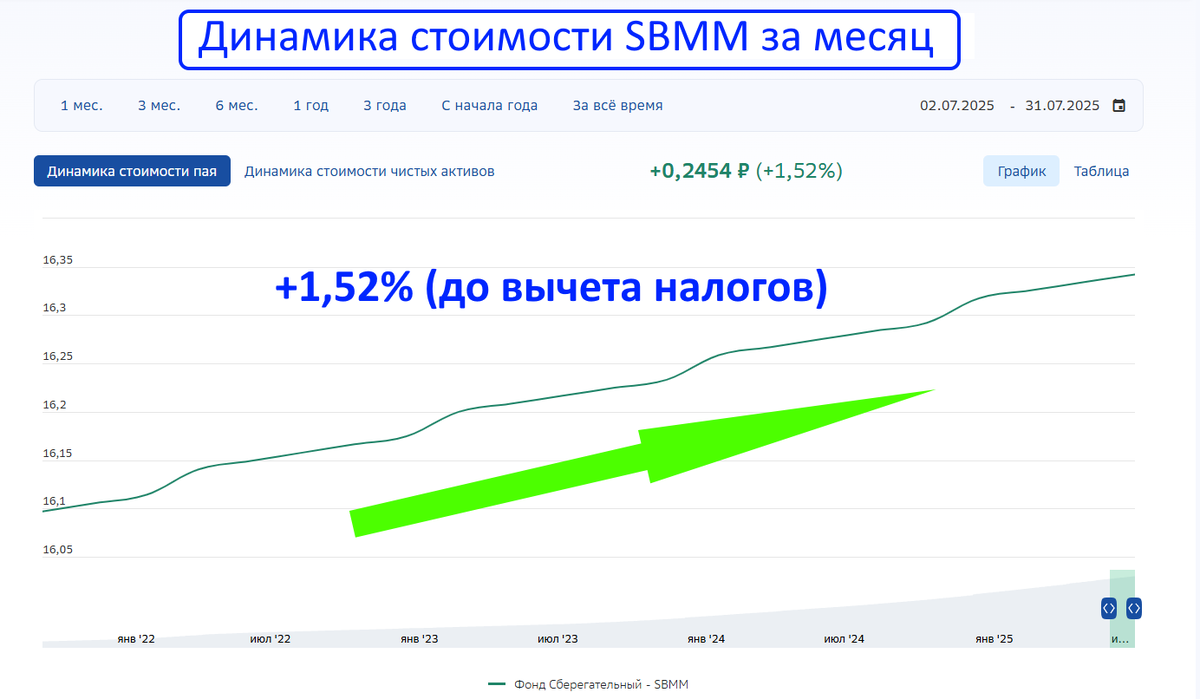

Если считать прибыль фонда SBMM за последний месяц, то это 1.52% (до вычета налогов):

За 1 год (на 31.07.2025) фонд принёс +21,81%, а за 3 года +49,93%.

Что выгоднее - фонд SBMM или депозиты?

До понижения ставки ЦБ, когда депозиты давали по 23% годовых, фонды ликвидности проигрывали им по доходности. Именно поэтому я и держал свой основной капитал в депозитах и не вкладывал в SBMM. Но последние пару месяцев ситуация кардинально изменилась. Сейчас однозначно фонды ликвидности более прибыльны, чем депозиты, особенно для тех, кто исчерпал необлагаемый налогом лимит по прибыли с депозита (в 2025г - это 210тр)!

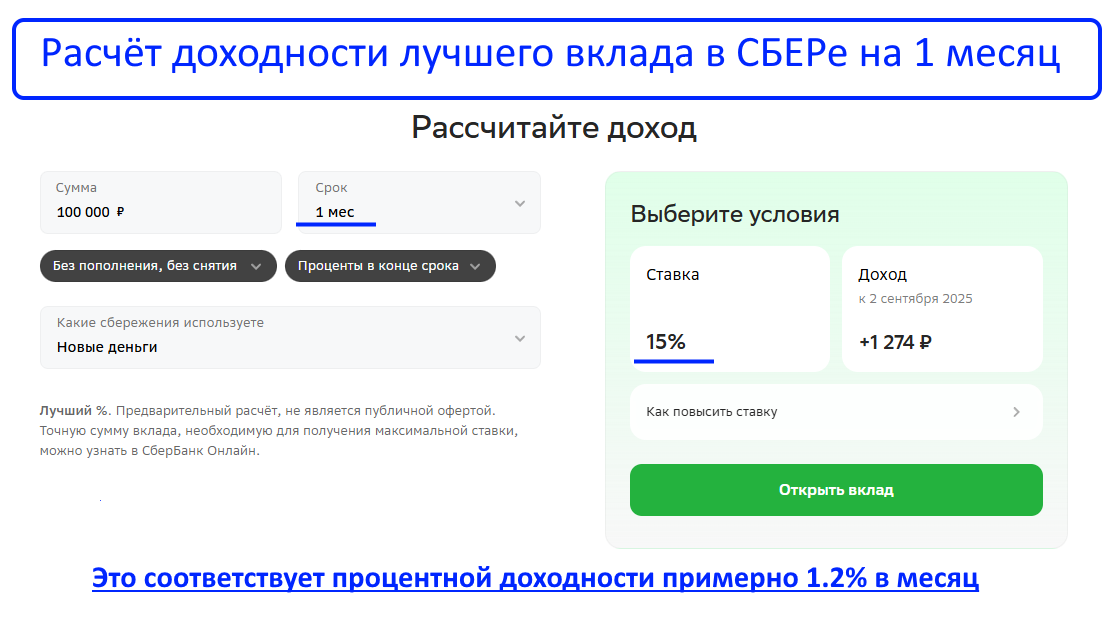

Например, если нам надо пристроить деньги на 1 месяц, то на такой срок СБЕР предлагает свой лучший вклад лишь под 15% годовых:

15% годовых соответствует процентной доходности примерно 1.2% в месяц, тогда как SBMM даёт 1.5% в месяц (18% годовых).

Даже если доход по депозиту не облагается налогом (например, вкладчик еще не исчерпал необлагаемый лимит), а прибыль от SBMM подлежит налогообложению, фонд всё равно приносит 1,3% после вычета налога. Таким образом, даже после уплаты налогов SBMM остается более доходным инструментом по сравнению с краткосрочными депозитами.

Так же, большим плюсом фонда SBMM является гибкость - мне не нужно ждать конца срока, как в депозите, я могу вывести деньги в любой момент без каких то штрафов. Сама прибыль капитализируется ежедневно, что отражается в росте стоимости фонда.

Какую прибыль я получил в фонде SBMM за 1 месяц с капитала в 5.6млн р?

Конкретные цифры:

Первоначальная сумма вложения: 5 674 723р (2 июля 2025г)

Текущая сумма: 5 767 491р (2 августа 2025г)

Доход за месяц: 92 768р (1,6% до налогообложения)

Чистый доход после уплаты 13% налога: 80 708р (1,4% за месяц)

Ежедневный прирост капитала в фонде: 2800р (на первом скрине можете видеть, что SBMM принёс 8458р, это прибыль сразу за 3 дня - пятницу и выходные)

Важно отметить, что большую часть этого периода (до 25 июля) годовая доходность фонда составляла 20%, и только последние 5 дней она снизилась до 18% (вместе со снижением ставки ЦБ), что немного уменьшило мою месячную прибыль.

Заключение

Ставки по вкладам продолжают падать и держать в них деньги становится всё менее выгодно:

Поэтому нужно искать другие варианты и на текущий момент я считаю, что SBMM является одним из лучших способов краткосрочно пристроить свои финансы. Фонд практически не имеет недостатков, он не только даёт большую прибыль, но и является более гибким инструментом по сравнению с депозитами.

Конкретно я коплю сейчас на квартиру в этом фонде и на следующей неделе планирую влить в него еще около 0.5млн р. Ежедневно я вижу, как увеличивается мой капитал и я могу в любой момент снять всю сумму без каких либо потерь! Пока продолжаю держать большую часть своего капитала в фонде SBMM.

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь