Время на чтение 12+ минут.

Уведомление: Статья - частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.

В статье содержится критика (оценочные суждения) экономических фантазий. Если вы не любите, когда кто-то приводит факты, разрушающие вашу картину мира, пожалуйста, не читайте статью (может сразу внести меня в черный список дабы защитить свое ЧСВ)

Статья является переработкой моей статьи на Смартлабе Реальность инвестирования, или печальная правда FIRE. Версия 2.0 специально для сообщества Snowball (если хотите обратиться к источнику, переходите по ссылке. И это не телеграмм канал  ).

).

1. Контекст для Snowball

Snowball в последнее время с упорством, достойным лучшего применения, превращается в площадку инфоцыган, которые заполнили раздел Статей своими поделиями. И это было бы не плохо, я вообще толерантно отношусь к чужому творчеству, если это творчество не содержит обман, скрытие правды, ложь и другие нехорошие вещи.

Когда не очень честные авторы «продают» свои волшебные знания по управлению инвестиционным портфелем сотням и тысячам своих последователей, а результат (средняя доходность, прибыль и так далее) у «гуру» очень «не очень», то разочарования и потери множества людей будут приводить к идиотским решениям чиновников. Люди будут в своих потерях винить Председателя ЦБ, мифических инсайдеров, кого угодно, только не «гуру» или себя любимого. Чиновники в ответ на «народное негодование» будут принимать идиотские законы, которые и меня затронут.

Именно такого сценария я и хотел бы избежать.

2. Задача «Как выйти на жизнь с портфельных инвестиций»

Меня учили опираться на факты, причем на репрезентативные выборки, а не фантазии или «яркие примеры», которые имеют место быть. Считать себя «гением инвестирования» и верить, что именно мне «повезет» - очень смелая гипотеза. Поэтому я попытаюсь сухо и отстраненно ответить на вопрос «Как выйти на жизнь с портфельных инвестиций?»

Предположим, я получаю 200 000 рублей в месяц чистыми (тут может быть любая сумма!) и хочу сформировать портфель акций, облигаций, паев и т.п, которые мне будут приносить в год эквивалент годовой зарплаты. То есть сумма дивидендов, купонов, иных выплат за год, минус налог и разделить на 12 равна тем же 200 000 рублей в месяц.

Используем excel, который обладает огромным достоинством – наглядностью. Мы можем забить формулы и посмотреть, как будет выглядеть результат.

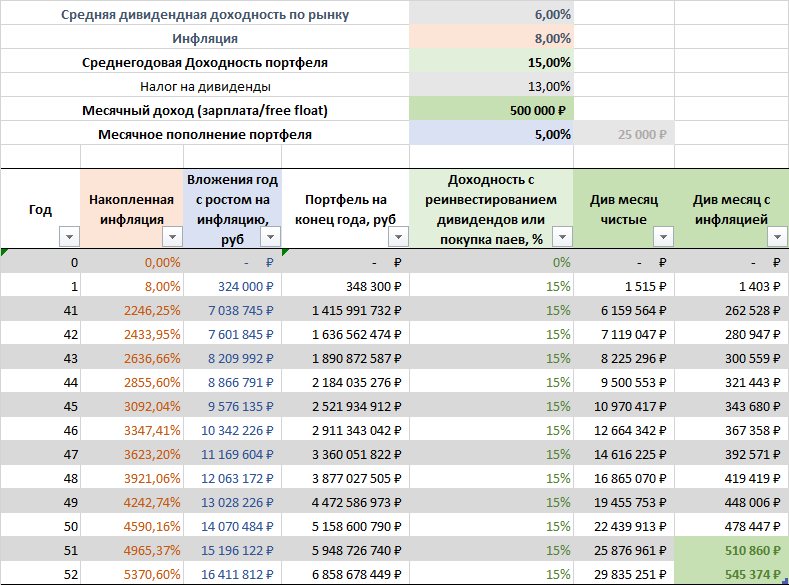

2.1.Исходные данные

· Див. Доходность ($E$1) – это средняя дивидендная доходность по рынку. Вот хорошая статья на РБК Аналитики спрогнозировали максимальную за 12 лет доходность по дивидендам, оставим прогноз в 11-13% на совести автора). Ориентироваться на доходность выше 9% — это какой-то временный «сюр». Скорее при снижении ставки до 4% доходность снизится до 5-6%. Поэтому разумно ориентироваться на 6% (мы оптимисты тут в России)

· Инфляция ($E$2) – средняя цифра, как пишут некоторые примерно 6%, но я ориентируюсь на 8%. Вы может подставить вашу личную инфляцию, это уже на ваш выбор.

· Доходность портфеля ($E$3) – среднегодовая доходность (прирост) портфеля, который вы реально можете обеспечить своей стратегией. Помним, что данные одного-двух лет не показательны. Например, сейчас, в период высокой ставки облигации и фонды денежного рынка показывают классные цифры, что будет дальше, решайте сами. Именно эту цифру и надо смотреть у «гуру»!

· Налог на дивиденды ($E$4) – тут все просто. Ставите 13% или 15% или, может, 22%.

· Месячное пополнение портфеля ($E$6) – сколько вы готовы/сможете переводить на брокерский счет. Другие две ячейки (месячный доход и сумма пополнения) – просто для наглядности и для форматирования результатов (дальше будут пояснения)

2.2.Формулы расчета

Это как раз мои предположения! Вы может построить свою модели расчетов – именно поэтому я не прикладываю файл. Лучше самостоятельно все набрать – может быть у меня есть ошибки.

Формулы сознательно упрощены – они ПРИБЛИЗИТЕЛЬНЫЕ. Инфляция учитывается ПРИБЛИЗИТЕЛЬНО. Формулы приведены по 10 строке:

· (столбец А) Год – просто цифры от 0 до «сколько угодно»

· (столбец B) Накопленная инфляция. В 0 год = 0, далее формула: = (1+B9)*(1+$E$2)-1. Накопленная инфляция + 1 из предыдущей строки умножить на 1 плюс заданная в начале ($E$2), минус 1 из произведения. Проверяйте.

· (столбец C) Вложения в год с ростом на инфляцию – формула: =$F$6*12*(1+[@[Накопленная инфляция]]) (та серая цифра, которая получается умножением месячного дохода на норму сбережений и на накопленную инфляцию)

· (столбец D) Портфель на конец года – формула: =C10*(1+$E$3/2)+D9*(1+$E$3). Вложения на конец предыдущего года умножить на доходность плюс вложения в год на половину доходности. Дополнение: дивиденды капитализируются = включаются в процент роста портфеля (в доходность). Дополнение: доходность включает инфляцию – так удобнее, можно сравнивать с бенчмарками, которые публикуются без учета инфляции.

· (столбец D) Доходность с реинвестированием дивидендов или покупка паев – формула «=$E$3». Дополнение: специально обновил название, чтобы отметить варианты подхода (дальше поясню)

· (столбец E) Див месяц чистые – формула: =D10*$E$1*(1-$E$4)/12 дивиденды после налога на сумму портфеля на конец года (это упрощение, но не сильно большое).

· (столбец F) Див месяц с инфляцией – формула: =[@[Див месяц чистые]]/(1+[@[Накопленная инфляция]]). Дивиденды, скорректированные на накопленную инфляцию, то, о чем просил уважаемый EdWilde.

· Все строки таблицы размечены цветом, чтобы показать какие настройки расчета в какой столбец попадают

· Плюс для последнего столбца с приведенными дивидендами включил условное форматирование с формулой (отметить выделением, когда дивиденды достигнут дохода)

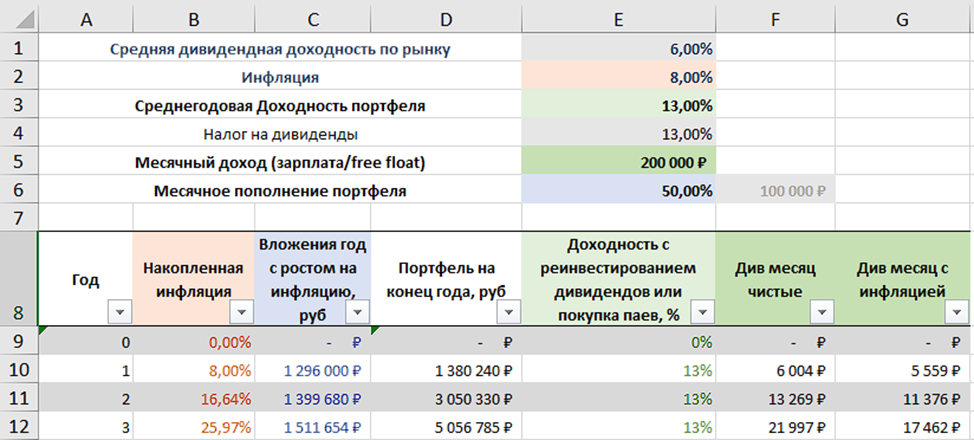

2.3.Проводим анализ по норме сбережений

Первый вариант – У вас неплохая средняя годовая доходность в 13%, и вы суровый FIREщик, половину зарплаты 50% ежемесячно переводите на брокерский счет. Через 22 года вы выходите на «кормление с инвестиций».

Если вы сильно сжимаете волю в кулачок и по 150 000 или 75% откладываете, счастливый момент наступает на 17 год

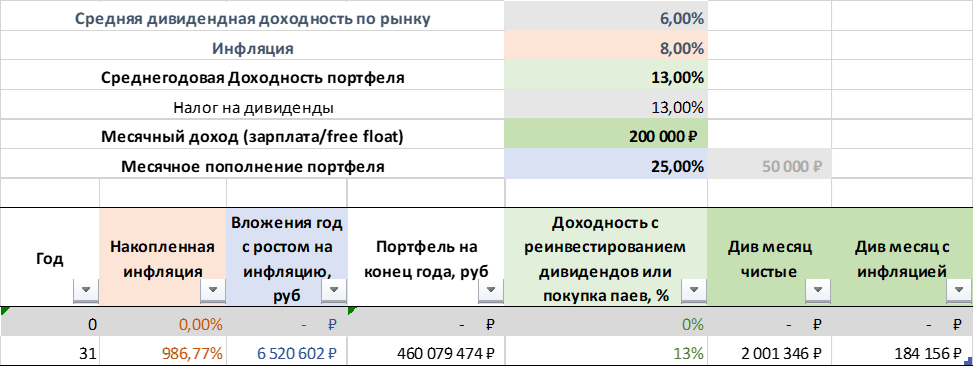

Если вы расслаблено по 50 000 или 25% откладываете, счастливый момент наступает … «практически никогда» - за горизонтом 31 года!

В общем величина вносимых денежек сильно влияет на достижение цели.

Самое главное: если посмотреть на величину портфеля, то получается, что за 20 лет нужно накопить портфель величиной 200 млн. рублей и даже среднемесячные дивиденды составят около миллиона. В общем инфляция в 8% как-то очень прямо сильно «раскручивает» цифры. Вы даже посмотрите на столбец с вложениями – будете ли вы через 20 лет откладывать по 6 млн.? Цифры - условность, кажутся гигантскими, но кто знает какая будет инфляция в будущем?

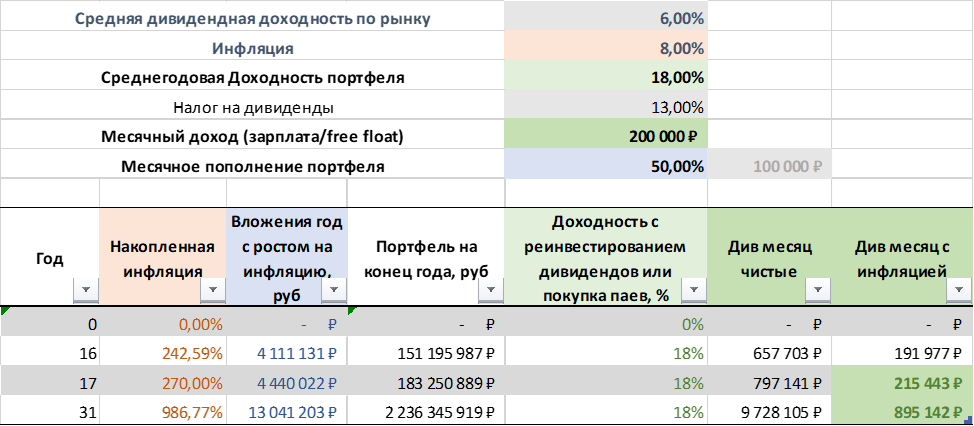

2.4.Проводим анализ по доходности портфеля

Теперь вернем 100 тысяч ежемесячных пополнений или 50% сбережения и поменяем процент доходности:

Вариант – У вас отличная средняя годовая доходность в 18%, и вы суровый FIREщик, половину зарплаты ежемесячно переводите на брокерский счет. Через 17 лет вы выходите на «кормление с инвестиций».

Я почему в предыдущих статьях на Snowball акцентировал внимание на среднегодовой доходности? Именно она, точнее превышение доходности над инфляцией приближает «счастливый момент» выхода на пассивный доход.

То есть, когда у «гуру» среднегодовая доходность меньше инфляции (меньше 8% в нашем случае), то выход на хороший пассивный доход отодвигается в будущее на очень большой срок. Как я писал в своей статье на Snowball Портфели Snowball или пытаемся найти иголку надо, чтобы доходность была в следующих границах:

Доходность меньше 8,5% - неудовлетворительно. То есть даже инфляцию не обгоняем!

Доходность больше 8,5% до 10% - удовлетворительно. Ты молодец, инфляцию немного обошел! Почему выделено отдельной строкой? Так все по-разному считают инфляцию. Кто-то уверен, что она ближе к 10%.

Доходность от 10% до 15% - хорошо. Нет, это реально хорошо (особенно для подходов, ориентированных на Рост стоимости или Перспективный рост)! Тут есть дополнение, что если ты ориентируешься на дивиденды, то надо обогнать MCFTRR, который немного выше 15%.

Доходность от 15% до 20% среднегодовых - отлично, браво! Это действительно крутой результат, которым можно гордиться и хвастаться!

Больше 20% - ты просто КОСМОС, детка! Поддержание средней доходности выше 20% в год на протяжении десятков лет - супер достижение.

Опять же не забываем про Срок жизни портфеля - маленький срок ничего не значит, может повезло, может удачная конъюнктура была. Давайте подождем хотя бы 3 года, еще лучше 5-6, а совсем правильно больше 10 лет.

3. Специальное дополнение по разбору комментариев от FIRE последователей

Написали на Смартлабе замечания, что надо получить в качестве пассивного дохода именно сумму, которую вы тратите (месячный доход минус месячное пополнение портфеля)! Это замечание очень верное формально (и доход=расходам можно достичь раньше, чем доход), но неверное «по жизни». FIRE — вообще не работает с рисками.

Как только вы переходите на пассивный доход = вашим текущим расходам, то любое случайное событие (болезнь, авария авто под замену, крупная трата на семью) заставляет вас тратить портфель и нарушает «идиллию FIRE».

Суть в том, что ваш текущий доход (если вы что-то откладываете) позволяет вам развиваться в «экономическом плане» — накапливать капитал, купировать случайность и «вечность из 4-х букв». Поэтому переход на пассивный доход, который не превышает ваши текущие траты (нет дельты для накопления) — это путь в никуда. Я в начале статьи как раз написал «Как выйти на жизнь с портфельных инвестиций?» — на Жизнь, а не на «выживание на минималках».

4. Выводы

Пойнт 1

Инвестируя по 10% (в нашем примере 20 000) в месяц, вы к «финансовой независимости» будете идти очень долго. НО! Это все равно лучше государственной пенсии, где надо накопить 280 баллов, зарабатывая по 230 тыс. в месяц и через 28 лет получить пенсию в 22% от средней зарплаты. В случае разумного инвестирования, вы выйдете на персию в 100% от вашего дохода.

Правы те, кто говорит, что капитал зарабатывается вне биржи. Либо вы должны сильно заморочиться (зажать все расходы и жизнь), чтобы быстрее создать «приличный портфель», который вам позволит жить «с капитала». Это то, про что говорит «не к ночи упомянутый» Бабайкин – норма сбережений! Если вы сможете откладывать (инвестировать) в течение 10 лет по 75% дохода (150 000 р. в нашем примере) ежемесячно, то у вас есть шанс (но смотри пойнт 2)

Пойнт 2

На скорость роста портфеля сильно влияет та доходность, которую вы можете показывать в течение продолжительного времени (десяток лет), и эта доходность должна быть «хорошей»! Если вы посмотрите на портфели инфоцыган с историей ведения хотя бы в 3-4 года, то там среднегодовая доходность по XIRR составляет от 3% до 10%. Поэтому подставляете в расчет цифру в 8%, вычтя инфляцию 8%, и смотрите, когда же наконец ваш портфель достигнет целевой величины. Жизнь – боль!

Это про то, что чтобы в обозримое время получить портфель в 300 раз больше ежемесячной доходности нужно повышать доходность инвестиций и (sic!) увеличивать риски. Еще раз отмечу, что повышение среднегодовой доходности приближает вас к «ОГНЮ», но и рисков содержит «МОРЕ». Выживут, то есть достигнут цели «не только лишь все».

Пойнт 3

Инфляция. Вам придется поддерживать доходность выше = брать больше риска.

Пойнт 4

Если начинать в 30 лет, то к 50 вы можете (есть вероятность) выйти на желаемую цель.

Пойнт 5

Можно копить в ПИФах (получая выгоды отложенного налогообложения), а потом (накопив целевой капитал) переложиться в дивидендные акции, причем воспользовавшись льготой на долгосрочное владение Паями ПИФов. Это, кстати, интересная стратегия. Тут можно очень даже хорошо приблизить достижение цели.

Собственно, вот такие расчеты я провел и к таким выводам пришёл. Еще раз повторюсь. Статья - частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям.

Уважаемый Лонгуст дал интересный комментарий:

вот к чему пришли: чтобы получить к 70 годам свою среднюю зарплату за жизнь нужно инвестировать в течении 50 лет по 1 % от дохода, все расчеты указывают на это...

Ну вроде не 1% откладывать, а 5%. А так да, если взять инфляцию 8% и доходность по индексу ММВБ 15%, то за 50 лет примерно выходим на такую цифру. Сможете ли вы 50 лет зарабатывать по 500 тыс. и не снижать доход? Это вопрос!