В конце 2024г я проводил сравнение доходности фондов ликвидности и депозитов (статья). Тогда победили депозиты, вложение денег в них оказалось выгоднее, но и ставки по депозитам в декабре 2024г были 23-25%.

Сейчас, спустя 4 месяца, ставки по депозитам снизились, тогда как ключевая ставка ЦБ уже полгода находится на уровне 21% и теперь то уж фонды ликвидности точно обгоняют депозиты по прибыли. Но так ли это на самом деле?

Я снова провёл анализ прибыльности депозитов и фондов ликвидности и выяснил, куда выгоднее вкладывать деньги в данный момент. Результатами исследования делюсь с вами!

Депозиты 2025

Последние 4 месяца максимальная ставка в ТОП-10 банков РФ падает:

На данный момент она составляет чуть больше 20% годовых.

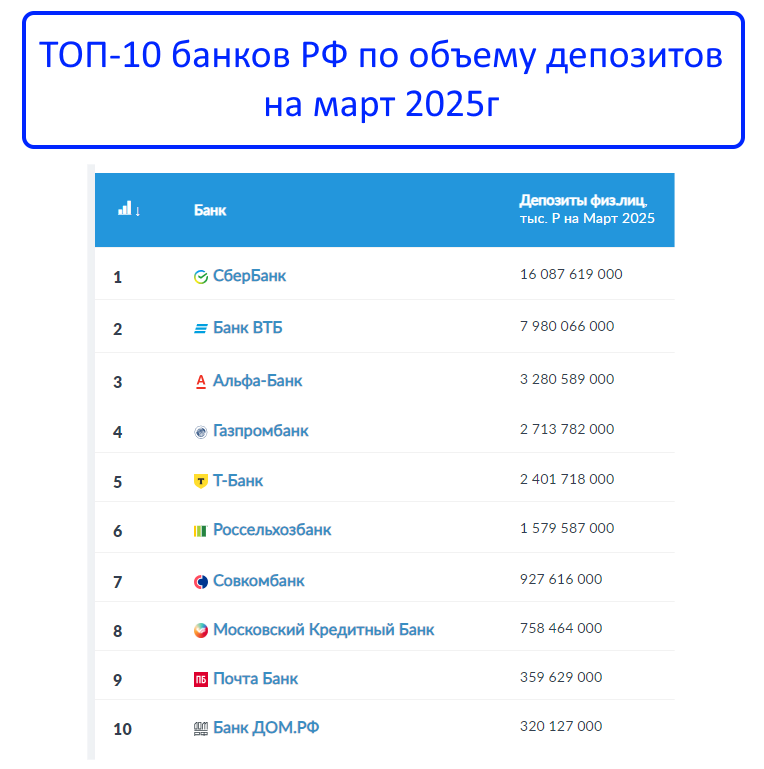

ТОП-10 банков, которые привлекли наибольший объем депозитов граждан РФ, выглядит так:

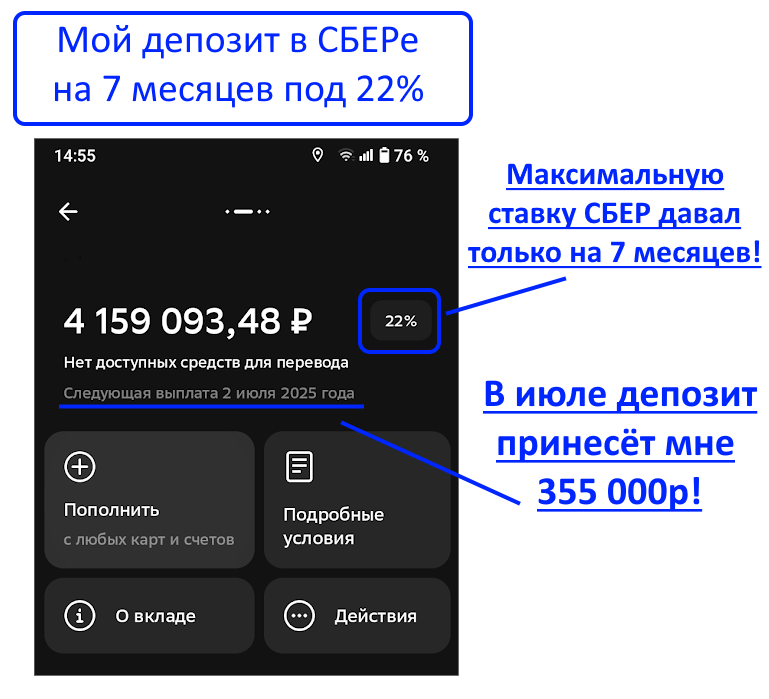

У меня сейчас есть депозит в СБЕРе под 22%, открыл я его в январе 2025г:

Но он заканчивается в июле (за 7 месяцев я получу около 355 000р), поэтому я уже задаюсь вопросом - куда перекладывать деньги? На примете есть несколько вариантов - от покупки земельного участка и новостройки, до фондов денежного рынка.

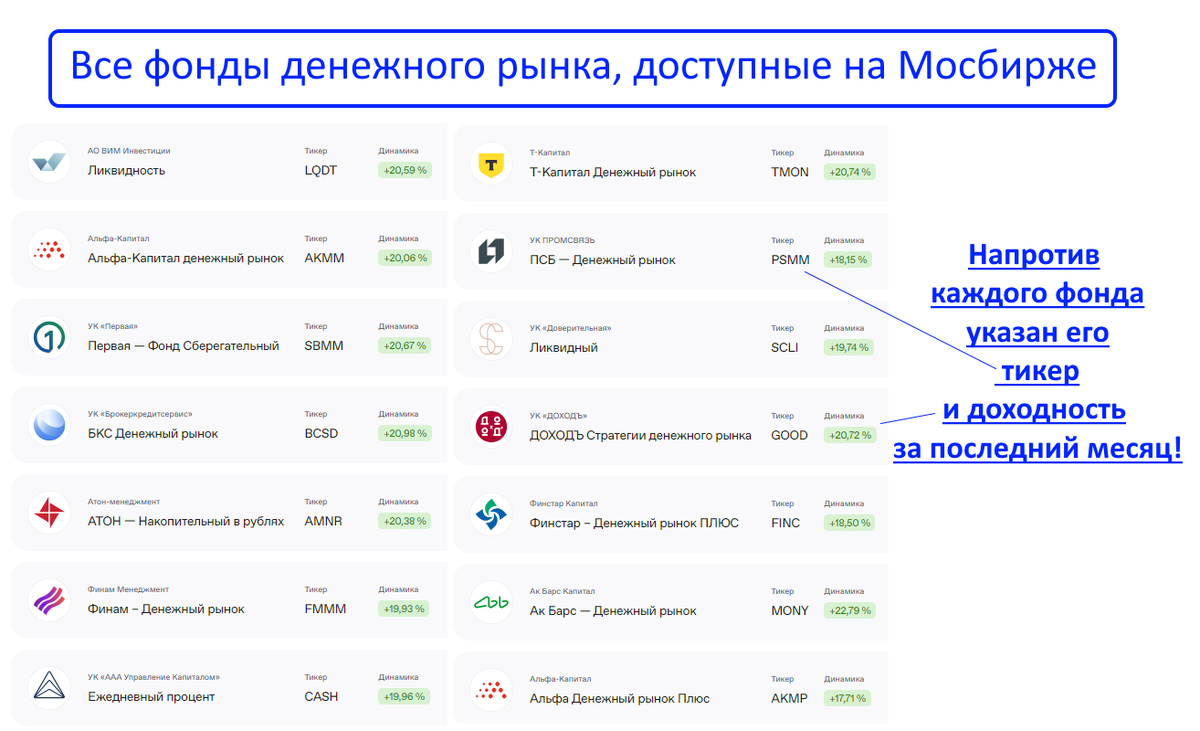

Фонды денежного рынка 2025

На скрине выше все рублёвый фонды ликвидности, доступные для инвесторов на Московской бирже. Их 14, но самые популярные фонды с наибольшей капитализацией - это:

ВТБ - LQDT (361млрд р)

СБЕР - СБММ (266млрд р)

Альфа Банк - АКММ (199млрд р)

ТБАНК - ТМОН (127млрд р)

Во что сейчас выгоднее вложить деньги?

Чтобы понять, во что прямо сейчас выгоднее вкладывать деньги, в депозит или фонд ликвидности, я возьму для анализа депозит в СБЕРе и фонд ликвидности от ВТБ (LQDT).

Депозит в СБЕРе

Самый прибыльный вклад без особых условий называется "Лучший" и даёт возможность положить деньги в банк по ставке 20%, но лишь на 5 месяцев.

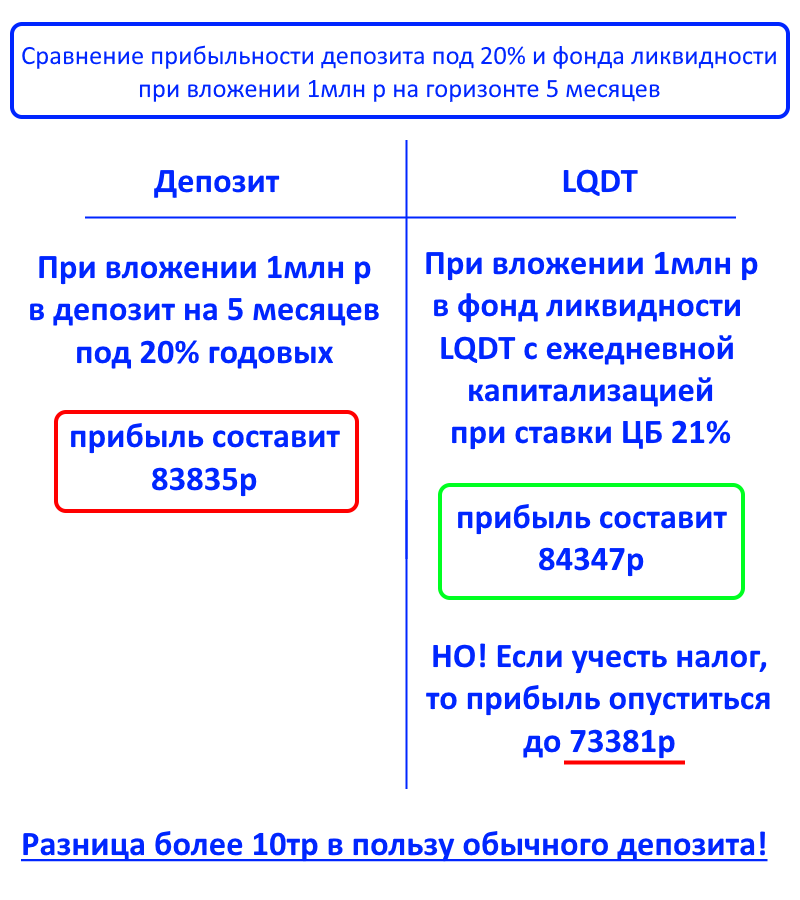

Если, предположим, я прямо сейчас открою этот вклад и пополню его на 1млн р, то через 5 месяцев получу начисленных процентов на сумму 83835р.Фонд ликвидности от ВТБ

Он обладает наибольшей капитализацией среди всех других фондов и его тикер LQDT. Если я возьму тот же 1млн р и вложу его в фонд ликвидности LQDT на те же 5 месяцев (фонд сейчас показывает доходность 0,054% в день при ставки ЦБ в 21%), то при использовании начисления ежедневного сложного процента и неизменности ставки ЦБ все 5 месяцев, я получу прибыль 84347р.

Итак, кажется что победитель здесь фонд ликвидности, но я еще не учёл налог на прибыль и если с депозита его можно не платить, при условии, что процентный доход не превышает сумму в 210тр, а у нас не превышает - в 2025 году не облагаемая налогом сумма дохода от вкладов составит: 1млн р Х 0,21(ставка ЦБ)= 210тр, то с фонда ликвидности налог нужно платить обязательно (если только не продержать в нём деньги больше 3х лет, в этом случае действует так называемая льгота на долгосрочное владение и налога нет, но у нас срок всего 5 месяцев и налог есть). Если снять налог с прибыли фонда LQDT, то получаем 84347р-13%=73 381р!

Подведём итоги:

По текущим расчётам, если вы прямо сейчас вложите 1млн р на депозит в СБЕРе или любом другом банке под 20% годовых на 5 месяцев и при этом, вы ещё не использовали необлагаемую налогом сумму прибыли от депозита в 210тр, то через 5 месяцев вы получите 83 835р. Если же вложите деньги в фонд LQDT, ваша чистая прибыль с учётом снятого налога составит лишь 73 381р.

Другими словами, простой депозит, даже с учётом снижения ставки по нему последние 4 месяца, всё равно прибыльнее фондов ликвидности более чем на 10тр!

Однако, всё это актуально в том случае, если вам не нужно платить налог с депозита. В противном случае, фонд LQDT окажется более выгодным на горизонте 5 месяцев, но всего примерно на 500р (депозит со снятым налогом принесёт 72 936р, а фонд ликвидности 73 381р).

Заключение

Я не пытаюсь сказать, что фонды ликвидности бесполезные. У них есть много плюсов - удобство управление капиталом, ежедневная капитализация, нет ограничений и лимитов по суммам и т.д. И они могут показать большую доходность, чем депозиты, при использовании льготы на долгосрочное владение.

Однако, если прямо сейчас у вас есть, к примеру, 1млн р и вы хотите получить максимальную доходность на горизонте 5 месяцев, то депозит под 20% годовых в любом банке будет прибыльнее абсолютного любого фонда ликвидности.

Выводы на основе всей приведенной информации делать только вам!

МОЙ ТЕЛЕГРАМ КАНАЛ

МОЙ ЮТУБ КАНАЛ

МОЙ РУТУБ КАНАЛ

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы.