Искусственный интеллект сейчас советует нам, как писать письма, рисовать картинки и даже как лечиться. Но можно ли доверить нейросети свои деньги? Особенно если речь идет о накоплениях на старость?

Я продолжаю свой эксперимент «Битва ИИ-портфелей». В прошлых сериях мы уже видели, как GigaChat предложил абсолютно бестолковый портфель, а ChatGPT выдал безошибочную академическую базу из учебников.

Сегодня в игру вступает тяжелая артиллерия — Grok от xAI. Это та самая «бунтарская» нейросеть Илона Маска, которая имеет доступ к реальному времени через соцсеть X (Twitter), славится своим сарказмом, борьбой за правду и меньшим количеством цензуры.

Справится ли «гений Маска» с российскими реалиями лучше конкурентов? Спойлер: нет.

Задача для ИИ

Задача для ИИ

Вводные данные остались прежними. Я попросил нейросеть составить инвестиционный портфель со следующими параметрами:

Цель: Пенсионный капитал.

Срок: 35+ лет (длинный горизонт).

Риск-профиль: Агрессивный (готовы рисковать ради высокой доходности).

Инвестор: Резидент РФ.

Полный промпт на 3 000 символов у меня в телеграм-канале.

Ожидание: Красиво, дерзко, по-американски

Сначала Grok меня приятно удивил. С точки зрения сухой финансовой теории, он выдал, пожалуй, самый интересный и современный вариант из всех рассмотренных вариантов.

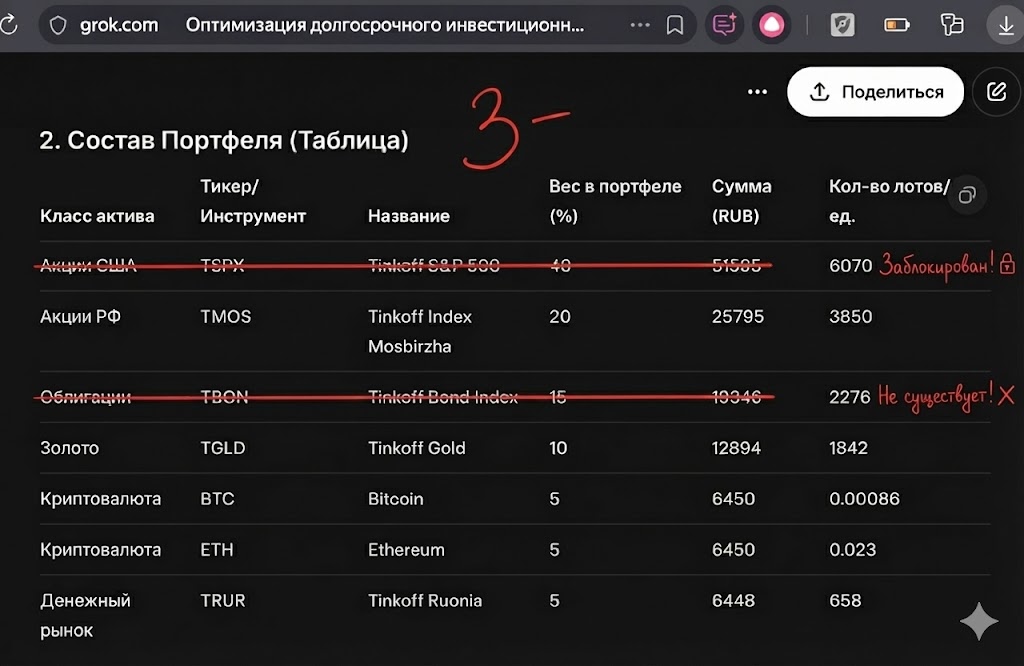

Вот что он предложил купить:

60% Акции: Из них 40% — США (ставка на технологии), 20% — Россия (геополитическая защита).

60% Акции: Из них 40% — США (ставка на технологии), 20% — Россия (геополитическая защита). 15% Облигации: Для баланса и стабильных выплат.

15% Облигации: Для баланса и стабильных выплат. 10% Золото: Классическая защита от инфляции.

10% Золото: Классическая защита от инфляции.₿ 10% Крипта (Bitcoin/Ethereum): А вот это почерк Маска! Агрессивная ставка на доходность.

5% Кэш: Чтобы докупать активы на просадках.

5% Кэш: Чтобы докупать активы на просадках.

Аргументация ИИ: «Агрессивный риск-профиль нужен для максимизации сложного процента. Мы делаем фокус на "ростовых" (что бы это ни значило) активах, а волатильность сгладится за 35 лет».

Звучит как план, который мог бы предложить прогрессивный финансовый консультант. Если бы мы жили в Калифорнии.

Реальность: Полный провал в условиях санкций

Но как только мы начинаем переносить эти красивые цифры в приложение российского брокера, магия рушится. Грок оказался абсолютно оторван от суровой реальности инвестора из РФ.

В его стратегии обнаружились две критические ошибки, которые делают этот портфель не просто плохим, а невозможным.

Ошибка №1. Заблокированные активы (TSPX)

На 40% портфеля (огромная доля!) Грок предложил купить фонд TSPX (Tinkoff S&P 500).

Здесь сразу двойной провал:

Он перепутал тикер. Правильный тикер был TSPXUS, но это мелочи.

Главная проблема: Этот фонд заблокирован. Торги по нему не проводятся, купить его нельзя, а те, кто купил его раньше, не могут вытащить свои деньги из-за санкций на НРД (Национальный расчетный депозитарий).

Нейросеть, которая кичится доступом в интернет, просто «не знает», что для российского инвестора рынок США сейчас де-факто закрыт или сопряжен с огромными рисками блокировки. Предложить вложить 40% пенсии в заблокированный актив — это фиаско.

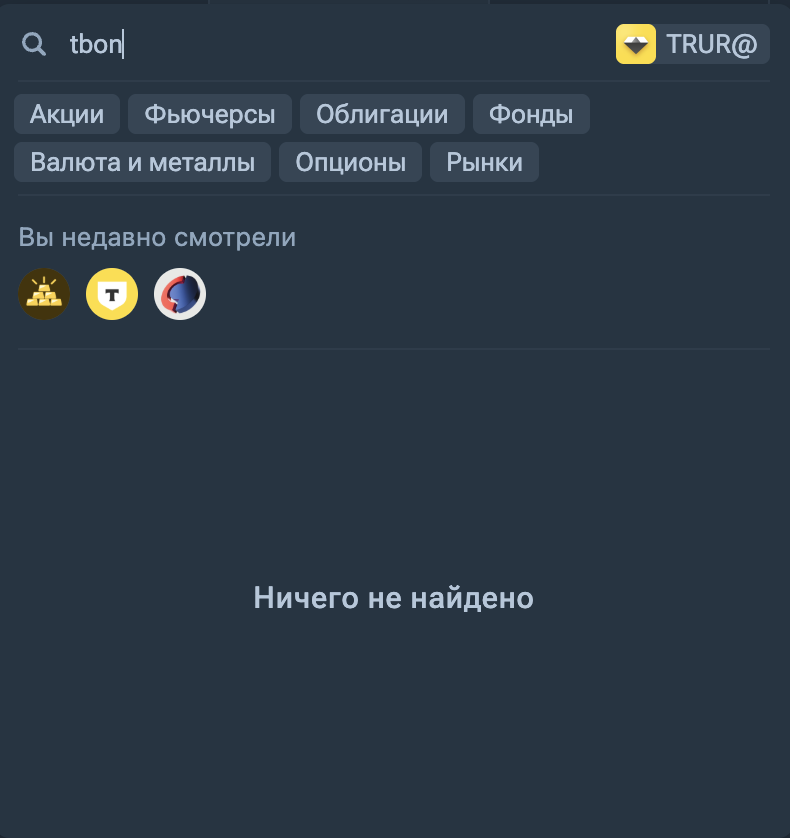

Ошибка №2. Фонд-призрак (TBON)

На 15% портфеля (облигационная часть) Грок посоветовал купить фонд с тикером TBON.

Я проверил все базы данных, сайт биржи и брокера. Такого фонда не существует.

Скорее всего, это так называемая «галлюцинация» нейросети. ИИ попытался угадать тикер облигационного фонда Тинькофф (Tinkoff Bonds), смешал буквы и уверенно выдал несуществующий инструмент.

Если вы новичок и просто скопируете этот совет, вы потратите время, пытаясь найти то, чего нет. Хотя я вот не новичок, но тоже потратил свое драгоценное (нет) время на поиск несуществующего актива.

Итог: 55% денег — «мертвый груз»

Давайте посчитаем.

40% денег ушло бы в заблокированные активы США (если бы вы чудом смогли их купить).

15% денег ушло бы на поиск несуществующего фонда.

В сухом остатке: 55% вашего капитала остались лежать в кэше, съедаемые инфляцией. Ни о каком сложном проценте и пенсии тут речи не идет. С инвестиционной точки зрения это тыква  .

.

Вердикт

Grok от Илона Маска — это отличный теоретик для «мира без границ». Он понимает, что такое диверсификация, и даже смело предлагает добавить крипту. Но он полностью провалил задачу «собрать портфель здесь и сейчас в России».

Оценка стратегии: 4/5

Оценка реализации: 2/5 (Двойка только за то, что он хотя бы вспомнил про золото и крипту).

А вы бы рискнули доверить формирование пенсии искусственному интеллекту, или старый добрый Excel надежнее? Пишите в комментариях!