Время на чтение 20+ минут.

Уведомление: Это частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.

Техническое: когда публиковал, не увидел, что из docx не перенес заключение. Версия 2 исправляет упущение.

Преамбула (или Контекст)

Чтобы сэкономить ваше время обозначу основные концепции, которых придерживаюсь. Если мы расходимся в них, то просто не тратьте дальше свое время.

Базовые мои идеи по управлению дивидендным портфелем вы найдете в предыдущей статье на Snowball Частное мнение об управлении дивидендным портфелем.

Мы сейчас говорим про инвестирование, а не спекуляции. В инвестировании есть множество подходов: Стоимостное инвестирование, Инвестирование в растущие компании, Инвестирование для создания дивидендного потока (и множество других). Я придерживаюсь подхода, ориентированного на создание дивидендов (ренты, купонов и т.п.)

В статье хочу рассмотреть несколько портфелей на Snowball - где можно посмотреть (и подсмотреть) какие либо идеи по управлению портфелем. Да и всегда интересно посмотреть “реальные цифры”, а не “рекламные презентации”.

В статье содержится критика (оценочные суждения) для нескольких портфелей инфоцыган (наличие ссылок на соцсети и телеграмм в профиле), одного интересного портфеля с моноинвестированием и портфеля одного простого пользователя (ну прикольный он). Если вы не любите, когда кто-то приводит факты, которые разрушают вашу картину мира, пожалуйста, не читайте статью (может сразу внести меня в черный список дабы защитить свое ЧСВ).

Содержание статьи:

Еще раз про цифры ориентиров - небольшая вводная, дополняющая мою первую статью и показывающая, почему я использую те или иные циферки для оценки “качества управления” портфелем.

Несколько портфелей в анализе — примеры портфелей, разной степени полезности. Плюс, обоснование моей точки зрения, плюс какие-то небольшие выводы (которые могут часть читателей разочаровать).

Небольшое заключение — немного мыслей напоследок.

Ещё раз про цифры ориентиров

Если вы помните (см. предыдущую статью), то основных вспомогательным критерием оценки качества управления портфелем у меня была средняя годовая доходность портфеля (может быть средний годовой прирост активов?), которая должна превосходить хотя бы 8% (инфляция в России в последние годы от 8 до 10%). У кого-то будет более жесткая граница в 10%.

Этот критерий и цифры я приводил для Дивидендного портфеля. Но этот же самый критерий может являться основным для подходов Стоимостное инвестирование, Инвестирование в растущие компании. Ну естественно, мы покупаем компании, которые недооценены рынком и ожидаем, что в какой-то момент произойдет переоценка и мы получим “охрененную” доходность. Или (для компаний Роста) мы ожидаем, что в следующем году наши активы “взлетят ракетой” и мы тоже увидим высокую доходность.

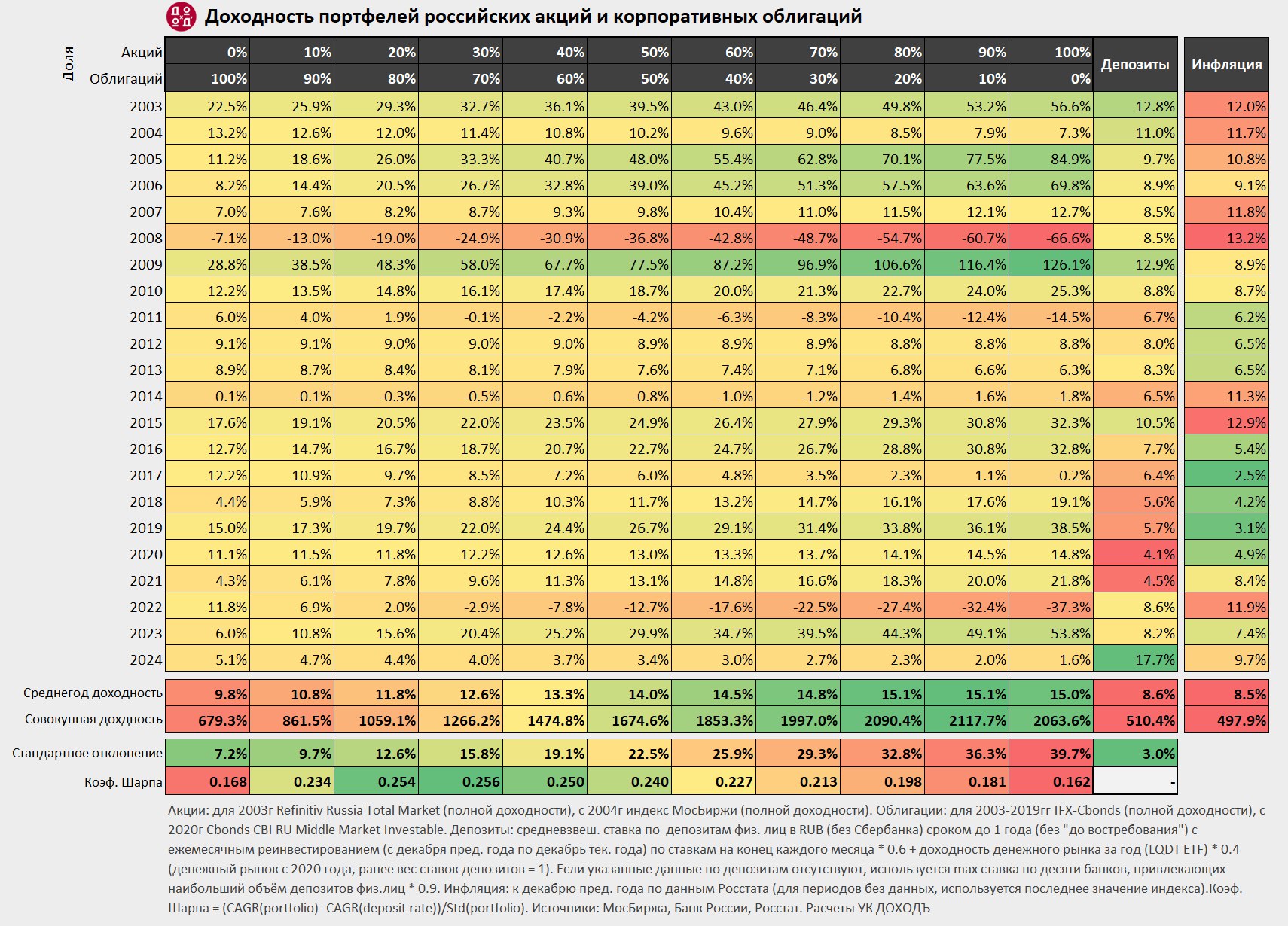

Давайте сориентируемся, какие цифры средней доходности являются “классными”? Приведу картинку от уважаемой компании «Доход» (рисунок 1). Они такие регулярно (ежегодно) публикуют в своем телеграмм канале. Вот последняя такая таблица за завершенный 2024 год. С точки зрения концепта (подхода) — разница в средних цифрах (между годами) несущественна.

Выводы, которые делаю глядя на картинку:

Среднегодовой рост рынка акций — 15%

Среднегодовое значение инфляции — 8,5%

Среднегодовое значение депозита - 8,6% (правда за счет сильно прыгнувшей цифры 2024 года, обычно депозит не догоняет инфляцию)

Следовательно, для нашего критерия средняя годовая доходность портфеля получаю следующие границы:

Доходность меньше 8,5% - неудовлетворительно. То есть даже инфляцию не обгоняем!

Доходность больше 8,5% до 10% - удовлетворительно. Ты молодец, инфляцию немного обошел! Почему выделено отдельной строкой? Так все по разному считают инфляцию. Кто-то уверен, что она ближе к 10%.

Доходность от 10% до 15% - хорошо. Нет, это реально хорошо (особенно для подходов, ориентированных на Рост стоимости или Перспективный рост)! Тут есть дополнение, что если ты ориентируешься на дивиденды, то надо обогнать MCFTRR, который немного выше 15%.

Доходность от 15% до 20% среднегодовых - отлично, браво! Это действительно крутой результат, которым можно гордиться и хвастаться!

Больше 20% - ты просто КОСМОС, детка! Поддержание средней доходности выше 20% в год на протяжении десятков лет - супер достижение.

Опять же не забываем про Срок жизни портфеля - маленький срок ничего не значит, может повезло, может удачная конъюнктура была. Давайте подождем хотя бы 3 года, еще лучше 5-6, а совсем правильно больше 10 лет.

Несколько портфелей в анализе

Ну что-же приступим!

1. Дивидендный инвестор от Евгения (Жизнь инвестора)

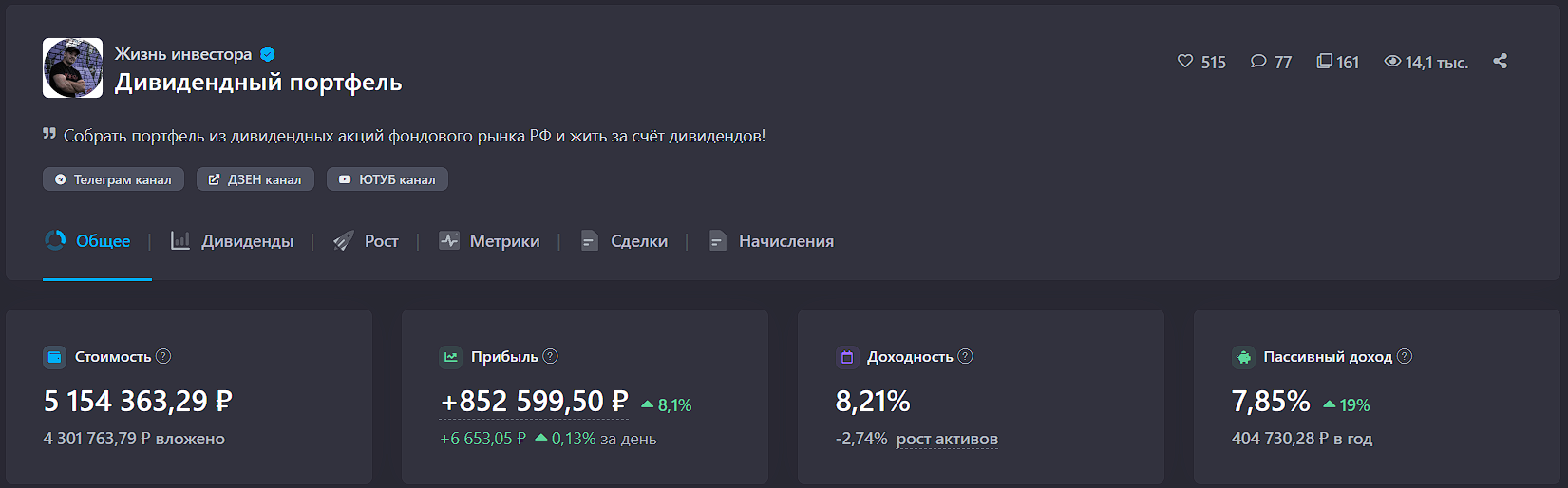

Во-первых, огромное спасибо Евгению за открытость! Без шуток! Работа проделана огромная. Заметьте я не осуждаю и не обсуждаю весь жизненный подход автора. Я только про портфельные инвестиции. Дивидендный портфель - Жизнь инвестора (рисунок 2)

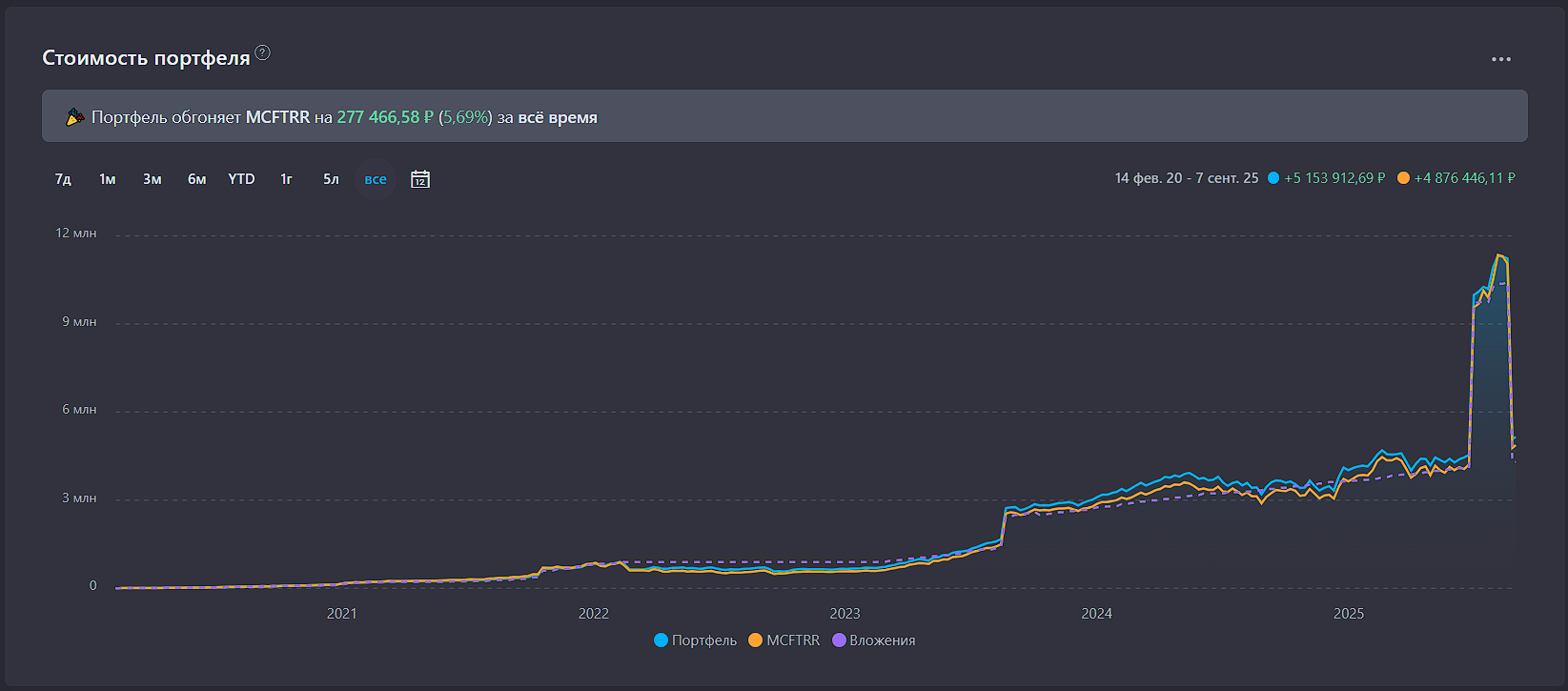

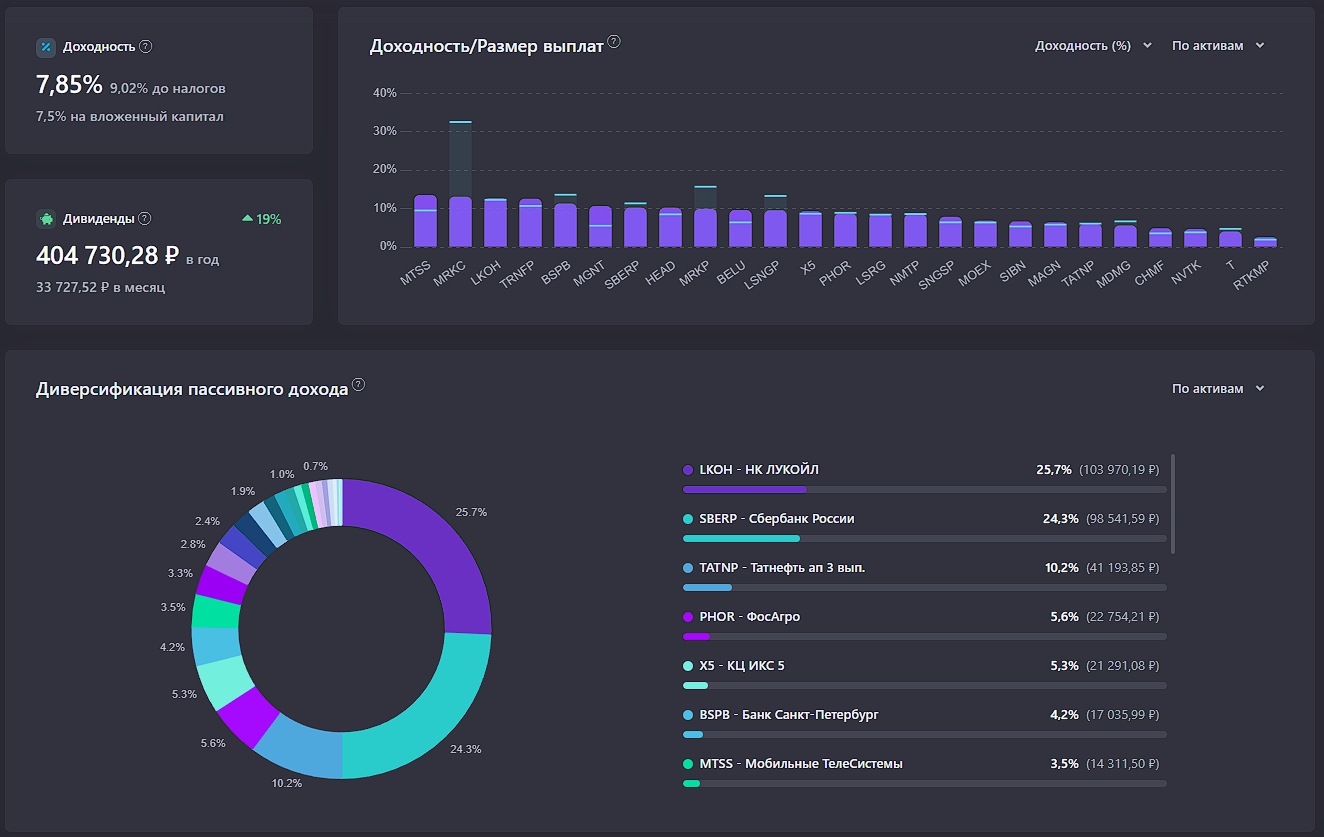

Смотрим на критерий - 8,21% среднегодовой доходности и -2,74% роста активов. Честно говоря оценка критерия получается неудовлетворительно и не впечатляет от слова “совсем”. То есть человек реально регулярно вкладывает в портфель деньги с февраля 2020 года (рисунок 2)! А заработал 852 599 руб. (19,8% - эй, Snowball, у тебя косяк в расчетах).

Получается, что капитал нашего автора инфляция понемногу подъедает. Если вы посмотрите на вкладку с метриками, то там тоже получается не сильно радужная картина:

Сортино - 1,026. Самая нижняя граница удовлетворительного результата

Шарп - 0,705. Тоже на троечку

Если посмотреть на цифру под доходностью: -2,74% рост активов и открыть вкладку Дивиденды (рисунок 4). Там видим, что доходность на вложенный капитал 7,5% меньше текущей доходности 7,85%. Можно сделать вывод, что наш герой покупает акции в основном на “хаях”.

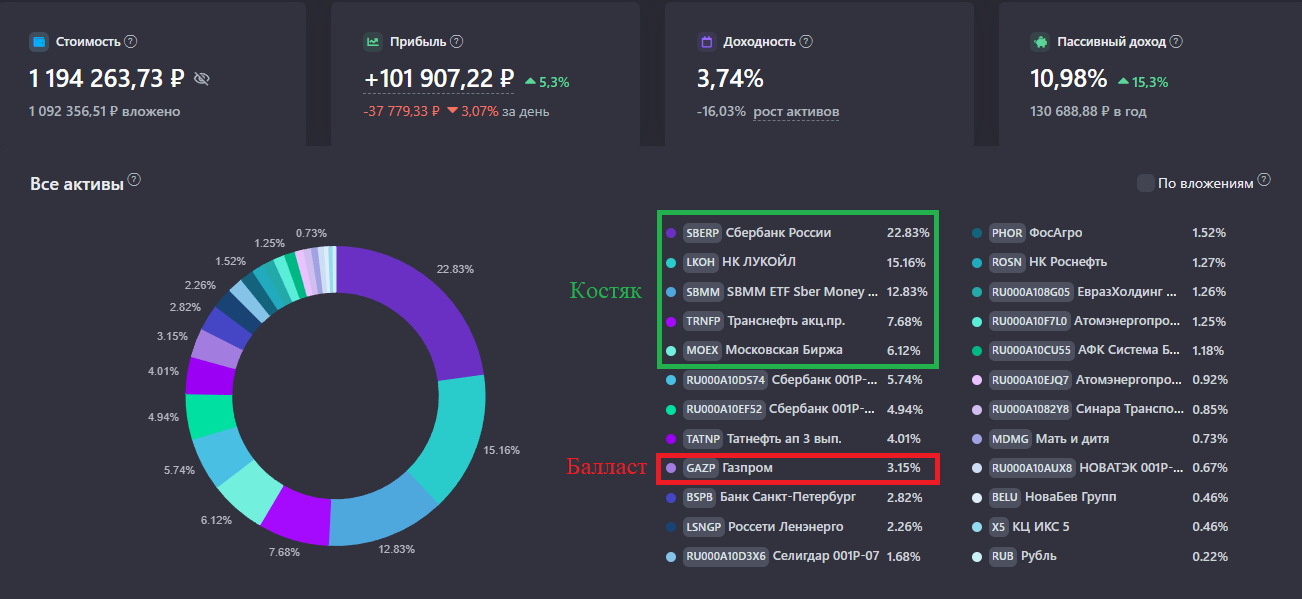

Если посмотреть на диаграмму диверсификации пассивного дохода, то видим, что половину дохода обеспечивают LKOH и SBERP. Тут недавно все поняли, что Лукойл может потерять статус дивидендного аристократа и снизит годовые выплаты. Вот вам и диверсификация.

Краткие выводы (еще раз повторю, что мы не обсуждаем что-либа за рамками портфельного инвестирования):

- Среднегодовая доходность портфеля на уровне инфляции. То есть капитал “утекает”

- Покупки, в основном, по завышенным ценам, следовательно нет никакой системы отбора эмитентов и определения своевременности операции нет

- Диверсификация, давайте аккуратно сделаем вывод, страннаяРеально получается, что перевести все в облигации: ОФЗ плюс хорошие корпораты, что даст более высокую среднюю доходность. Ну и можно поиграться с купонными выплатами и настроить равномерный денежный поток (или посмотреть в сторону нашего 4 портфеля дальше по тексту). Это не инвестиционная рекомендация.

2. Портфель Хулежебоки от Хулиномики

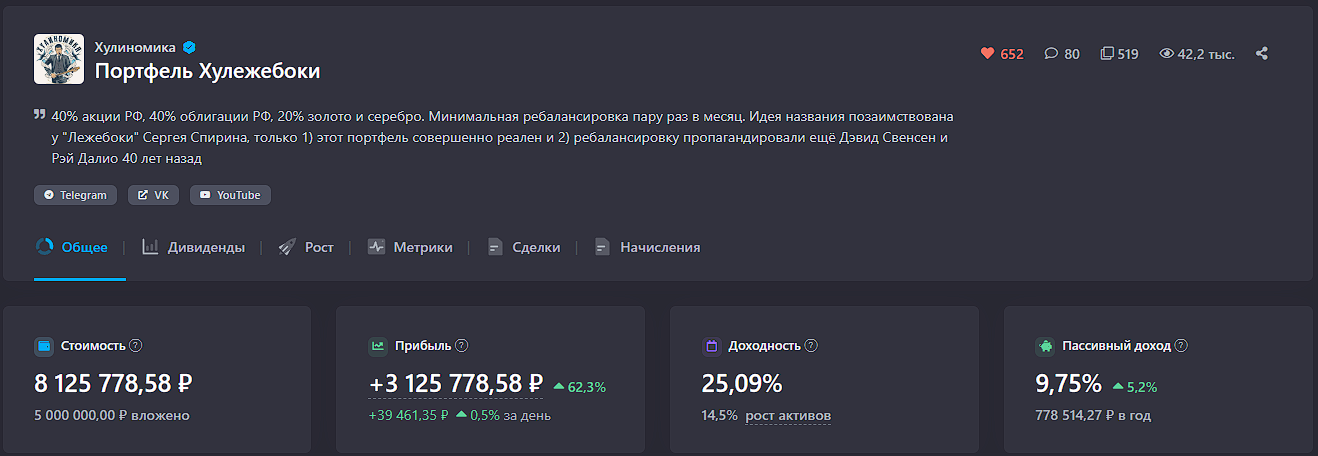

Если вы думаете, что я пристрастен, то давайте посмотрим “а как можно по другому”. Вот наш следующий Герой. И теперь, без шуток, более интересный портфель! Автор, конечно же, тоже занимается хомяководством, но это совсем другой уровень. Портфель Хулежебоки (рисунок 5)

Смотрим на критерий - 25,09% среднегодовой доходности (это КОСМОС, детка!). Честно говоря прямо невероятная оценка КОСМОС и все в обалдении. При этом если посмотреть, то всего 10 активов. Кстати, очень интересно, что за все время существования портфеля с 22 года наибольшую доходность показало … СЕРЕБРО!

На хорошем уровне классические критерии:

Сортино - 1,35. Конечно не 2, но и не ниже 1. Хороший средний результат

Шарп - 0,859. Тоже на твердую четверку

Если посмотреть на вкладку дивиденды, то по разрыву между доходностями на вложенный и текущий капитал видно, что подход то очень правильный: только Лукойл потерял в цене, хотя если добавить дивиденды, то получается все равно хороший плюс.

Краткие выводы:

- Среднегодовая доходность портфеля на уровне КОСМОС. Если посмотреть сводный портфель Хулиномики, то там мы увидим доходность чуть больше 6% и общий итог неудовлетворительно (хозяин - барин, хочет сливать капитал - имеет право). Но вот сам наш рассматриваемый портфель “по классике” вне конкуренции

- Покупки, имеют хороший запас по доходности, следовательно система отбора, покупки и балансировки очень неплоха (все “по книжке”)

- Диверсификация, великолепная в рамках подхода- Еще и дивидендная доходность очень неплоха. +9,75% это круто! При этом надо учитывать, что 20% портфеля (золото и серебро) не приносят дивиденды.

Реально получается, что может и не надо искать что-то еще?

3. NONAME портфель от igotosochi

Вот еще один “повелитель” хомяков. Этот наш герой просто заваливает окружающих постами в стиле “Мама, посмотри, как я хорошо покакал внес 200 тыс на брокерский счет!” Но в отличие от остальных (петоводов), он предусмотрительно не дает ссылки на публичный портфель. Так ведь подписчики могут начать сравнивать и выводы делать…

Однако мы попробуем прикинуть, а какие показатели у нашего героя, ориентируясь на его же данные. Смотрим длиннопост Итоги 50 месяцев инвестиций. Портфель 7,894 млн рублей. Прибыль за август 285 тысяч.

Как пишет сам автор “Результат положительный, в основном, благодаря Аляска-ралли … Доходность портфеля около 11,4% по XIRR, … месяц назад была 9,6%“ То есть, по самому важному критерию результат колеблется от хорошего до удовлетворительного. Доходность больше 10% - это уже хороший результат, но надо подождать еще несколько лет, чтобы убедиться, что подход автора действительно системный и результативный.

Если посмотреть на картинки, которые приводит автор и почитать его слова, то получается, что основные вложения (по 200 тыс в месяц) автор сделал в последние два года и так как огромная доля портфеля это деньги и облигации, то конечно высокая ставка и следовательно доходность депозитов и облигаций хорошо так “вытянула” доходность. Что будет когда ставка снизится? Доходность снова вернется ниже 10%?

Краткие выводы:

- Среднегодовая доходность портфеля на нижней границе хорошего. Когда ставка пойдет ниже 16% и доходности депозитов и облигаций тоже ниже, то доходность портфеля пойдет “куда?”

- Реальная история портфеля в основном составляет 2 года, за это время и получена большая часть прибыли за счет купонов и процентов по депозиту. Опять же, какой будет ставка через год?Портфель из себя не представляет ничего интересного, а так как автор прячет его, то ориентироваться на “рекламные” посты и искать там рациональное зерно - занятие для терпеливых.

4. Один лучок еженедельно

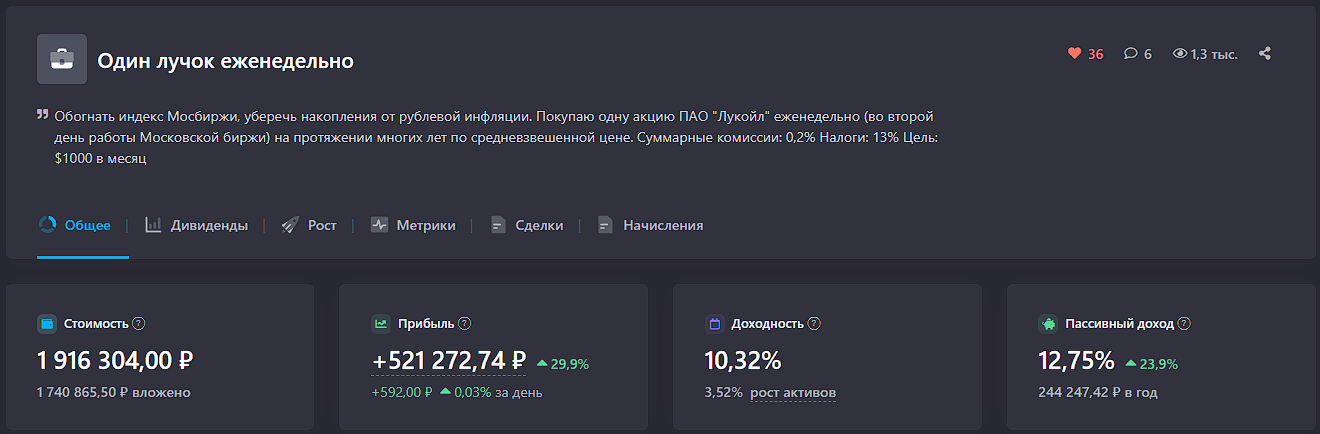

Уфф. После инфоцыган давайте рассмотрим интересный портфель. Огромное спасибо автору за такой накопленный материал! Вот наш следующий герой Один лучок еженедельно (рисунок 6).

Во-первых история портфеля начинается с января 2020 года (практически 6 лет)

Во-вторых Доходность составляет 10,32% - нижняя граница хорошего результата. По крайней мере обгоняем инфляцию!

В третьих дивидендная доходность составляет 12,75%. Отличный показатель

Показатели Сортино и Шарпа ничего особенного. Но это Лукойл!

Самое главное, что с минимальными усилиями достигаются средние показатели доходности выше инфляции, процента по депозиту и доходности надежных облигаций.

Хороший результат с минимальными затратами. Браво!

5. Инвестиции олигарха эконом-класса от Лонгуст в Шортах

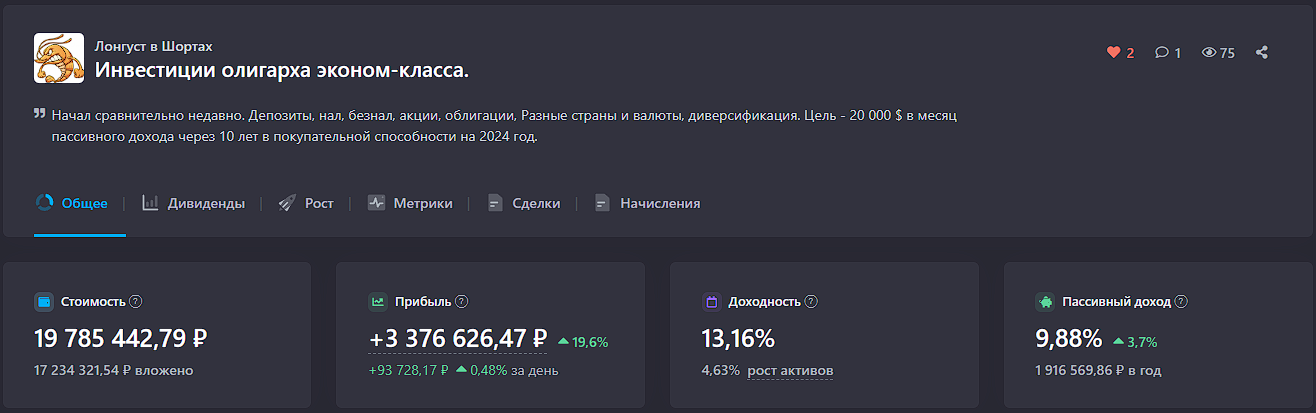

На последок разберу портфель прикольного чувака, который хоть немного скрашивает “душноту” инфоцыганщины на Snowball. Вот его портфель Инвестиции олигарха эконом-класса (рисунок 7). Мне просто прикольно.

Разбираем:

История портфеля маленькая (3 года), поэтому показатели пока неустоявшиеся

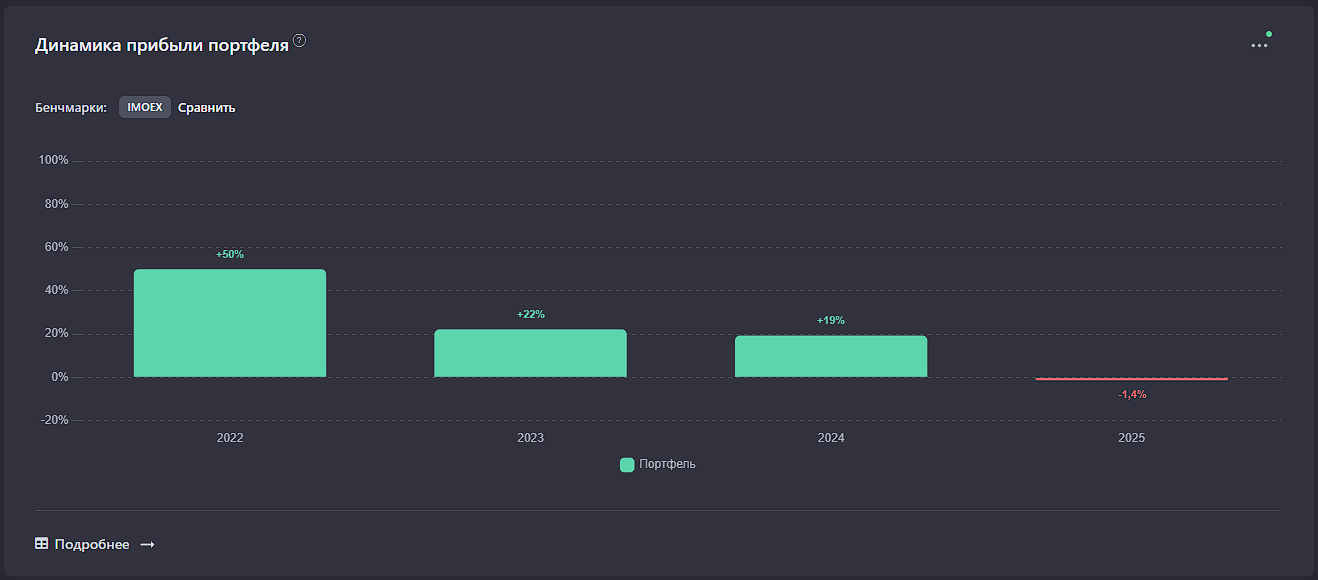

Доходность в 13,16% - середина хорошего. Посмотрим что там в деталях? Для этого идем в Динамику прибыли портфеля и ставим по годам и доходность (рисунок 8)

Очень интересно! Ааа"! У Бро большая доля в баксах (а в 2022 году, судя по всему, доля была еще больше сегодняшней). Сначала удивили доходности в 2022 и 2025 годах, потом стало понятнее.

Если пойти на вкладку Дивиденды, то по разрывы доходности на вложенный и текущий капитал можно сделать вывод о хорошем выборе времени покупок (тут чем больше разрыв, тем круче)

Классические метрики Шарп и Сортино в отличной или очень хорошей зоне. Понятно, что из-за большой доли денег и облигаций. Хотя для портфеля, где 80% занимают деньги, облигации и недвижимость, наверное, Сортино мог быть и поболее.

Примерно вот такие расклады, Бро. Дальше все уже область персональных инвестиционных консультаций

Небольшое заключение

Подведем итоги. Еще раз повторю, что “на вкус и цвет все фломастеры разные”. У меня не было и нет желания кого-то обидеть. Просто есть итоговая строка в Балансе или Отчете о прибылях и убытках, а есть “презентационные материалы для внешних потребителей”.

Мы знаем, что существует множество подходов к управлению портфелем. Кто-то называет это громким словом стратегия. И нам хотелось иметь какую-то базу для сравнения результатов подходов. Именно для того, чтобы можно было чему-то научиться или увидеть в чем наши личные, персональные методы управления инвестициями неверны и нуждаются в изменении.

Две базовые идеи (причины) написания данной статьи:

Показать метод выявления противоречий между тем, что человек заявляет “следуйте моей инвестиционной стратегии и ваши волосы будут мягкими и шелковистыми” и его реальным результатом инвестирования “на пороге инфляции”. Тут важно отметить, что по одному критерию выявить расхождения сложно. Требуется провести небольшое исследование, чтобы сделать вывод “хорошая доходность - это следствие подхода или просто удачный период (или удачные покупки) выпал”. То есть надо смотреть не только на доходность, но и на сравнение с доходностью рынка в периодах, на разрывы между показателям и так далее (множество показателей).

Вторая причина, это показать пример, что можно писать тематические статьи на ресурсе, которые будут помогать выработать подходы к анализу портфеля и, возможно, послужат источником развития инструментов платформы. Это позволит всем инвесторам получить лучшие аналитические инструменты.

Спасибо за то, что потратили свое время на чтение. Надеюсь, что разбор был полезен и у вас появились новые мудрые мысли.

Не настаиваю на своих выводах и заключениях. Повторяю — это частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.