Доброго времени суток, дамы и господа инвесторы.

В этой статье постараемся спрогнозировать сценарии развития российской экономики. Разберем основные риски. И постараемся понять, как это отразится на фондовом рынке.

Замедление роста и признаки перегрева

В 2023–2024 годах экономика России демонстрировала высокие темпы роста (4,1% в 2024 году), обусловленные значительными бюджетными расходами, особенно в военно-промышленном комплексе (ВПК).

Однако это привело к перегреву: инфляция превысила целевые показатели (до 10,3% в марте 2025 года), а Центральный банк был вынужден поднять ключевую ставку до 21%.

Несмотря на снижение инфляции до 8,8% в июле 2025 года, её уровень остается высоким, что ограничивает возможности для стимулирования роста.

Риски со стороны гражданского сектора

Гражданские отрасли (автопром, сельхозмашиностроение, строительство) уже демонстрируют признаки рецессии. Например:

Производитель сельхозтехники «Ростсельмаш» столкнулся с кризисом сбыта из-за недоступности кредитов и сократил производство.

Продажи легковых автомобилей упали на 45,5% в марте 2025 года

Строительный сектор замедляется из-за высоких ставок и снижения спроса.

Эти тенденции подтверждаются данными ЦМАКП (Центр Макроэкономического Анализа и Краткосрочного Прогнозирования) - в первом квартале 2025 года ежемесячное снижение производства гражданской продукции составило 0,8%.

Давайте по порядку пройдемся по факторам, которые повышают шансы на рецессию.

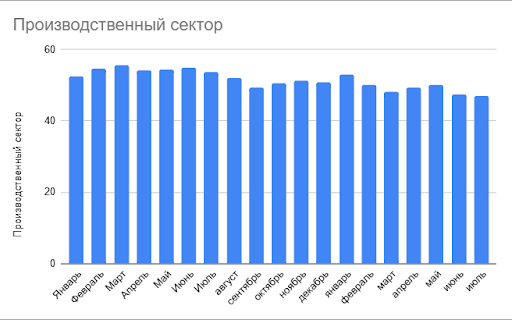

1. Опережающие индикаторы PMI

Индексы деловой активности указывают на высокую вероятность рецессии.

1. PMI в производственном секторе на текущий момент 48,7

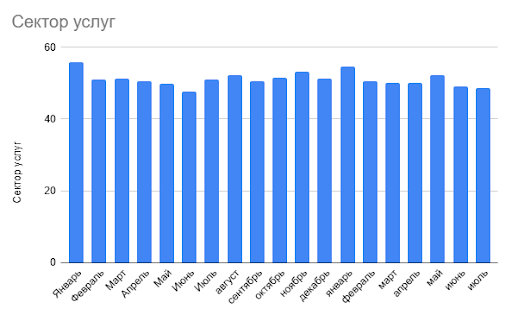

2. PMI в секторе услуг на текущий момент 48,6

Конечно, в вакууме эти данные ничего не дают. Несмотря на то, что принято считать, что показатели ниже 50 повышают риск рецессии, история знает не только примеры подтверждения этой зависимости, но и обратные.

Например, в РФ в 2019 эти показатели регулярно снижались ниже 50, но это не привело к рецессии. Также, как и в США в 2015-2016 годах. Максимум, это приводило к замедлению темпов роста ВВП.

Отсюда можно сделать вывод: PMI важный индикатор, но «в вакууме» не работает. Поэтому на все нужно смотреть в динамике и оценивать глубину этих показателей.

Давайте посмотрим на показатели с начала 2024 года.

Индекс деловой активности в производственном секторе:

В секторе услуг:

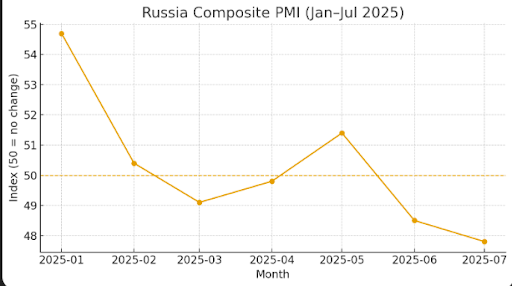

Давайте посмотрим на композитный индекс PMI (деловой + производственный), чтобы понимать куда катится экономика.

Пока композитный индекс говорит о замедлении темпов роста - как минимум. Хотя по факту, за последние 5 месяцев - 4 месяца индексы показывают активность ниже 50.

2. Финансовые условия и кредитование.

Ключевая ставка 18%.

Высокая ключевая ставка = дорогие деньги. Это снижает спрос на кредит, как на основной драйвер экономики и снижает общий экономический спрос.

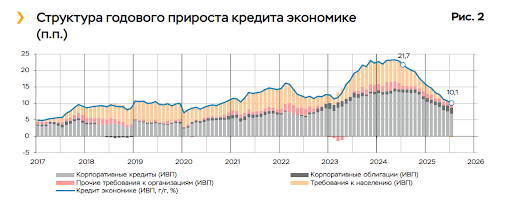

В недавнем отчете ЦБ показал, насколько замедлилось кредитование относительно 2024 года.

По сути, уже сейчас кредитование пришло к уровням 2018-2019 года, когда инфляция была более контролируемой.

При этом, денежно-кредитная политика остается жесткой, что может дальше сужать объем кредитования.

По сути, это ещё один фактор в пользу рецессии.

3. Темпы роста ВВП

Уже сейчас по предварительным данным, во втором квартале темпы роста ВВП замедлились до 1,1%.

При этом, мы видим дальнейшее замедление.

Согласно прогнозам Минэкономразвития, темпы роста ВВП в этом году 1,5%. Банк России прогнозирует коридор 1-2%. А МВФ 0,9%.

Нужно понимать, что этот год начался с довольно сильных результатов - в январе-феврале темпы роста ВВП оценивались выше 3%. А значит, при средней в 1-1,5% мы можем увидеть отрицательные значения под конец года.

4. Дефицит бюджета

Одна из самых интересных тем последних месяцев.

По данным Минфина дефицит бюджета за первые 7 месяцев составляет 4,9 триллионов рублей при плане 3,5 триллиона на год.

Дефолт маловероятен, потому что у государства еще огромный задел по привлечению долга.

Но у этого есть косвенный побочный эффект - в условиях снижения инфляции такая доходность становится привлекательной. Особенно, учитывая вероятное снижение ключевой ставки в будущем.

Поэтому с точки зрения рисков банкам сейчас проще вкладывать деньги в ОФЗ, чем вываливать их на рынок кредитования. Отсюда и «сдувание» кредитного импульса.

По сути, Минфин сейчас работает, как пылесос. Основная масса денег идет на казначейский счет, а не в экономику - денег в частном секторе становится все меньше.

И пока ситуация не изменится, это продолжит давить на кредит и спрос, замедляя темпы роста ВВП.

Вероятности рецессии

Конечно, в Вангу я играть не буду. Поэтому давайте составим три варианта развития событий.

1. Пессимистичный

• Индексы PMI показывают динамику ниже 48 ближайшие месяцы

• Нарастание дефицита бюджета

• Дальнейшее сужение кредитного импульса

В таком случае, мы получаем снижение ВВП в 4 квартале 2025 и 1 квартале 2026 года.

По сути, это и будет рецессия - снижение ВВП 2 квартала подряд.

2. Реалистичный

Назовем его «мягкой посадкой».

• Индексы PMI остаются в диапазоне 48-50 пунктов

• Дефицит бюджета остается на текущем уровне

• Кредитный импульс сохраняется на текущих уровнях (не снижается дальше)

В таком случае, мы получим один квартал реального снижения и последующее восстановление.

3. Оптимистичный

• Индексы PMI поднимаются выше 50 пунктов

• Дефицит бюджета сокращается

• Кредитный импульс вновь начинает расти

Я думаю, очевидно, что в текущих реалиях дефицит бюджета тяжело убрать естественным способом. Для этого нужно либо сокращать расходы, либо поднимать налоги. Тут даже гадать не буду, что будет дальше.

Для развития кредитного импульса есть нужно смягчение денежно-кредитной политики.

Но тут опять же, все сложно. В своем телеграм-канале я регулярно поднимаю эту тему - https://t.me/+BymZ9Itp8vVjOWJi

Продолжит ли ЦБ снижать ключевую ставку?

Изначально у меня было 3 варианта развития события:

1. Пессимистичный. Сохранение ставки на уровне 18-20% к концу года.

2. Реалистичный. Снижение ставки до 16-18% к концу года.

3. Оптимистичный. Снижение ставки ниже 16% к концу года.

Первый вариант я фактически отметаю, ибо слишком жесткая посадка в таком случае будет в экономике.

С двумя другими все интереснее.

Резкое снижение ключевой ставки может вызвать шок в экономике - отложенный спрос хлынет на рынок и мы вновь получим высокую инфляцию. Особенно на фоне колоссального роста расходов государства.

Здесь нужно действовать намного аккуратнее.

Некоторые уже начали переживать из-за роста инфляционных ожиданий. Но такой же рост был в мае, когда по данным опросом инфляционные ожидания выросли с 12,9% до 13,4%. Я думаю, пока рано делать выводы.

Другой вопрос - инфляция. В СМИ появились заголовки, что у нас опять инфляция.

Для понимания, недельный рост цен с 19 по 25 августа составил 0,02%. Это чуть больше 1% годовых.

То есть, у ЦБ все карты на руках, чтобы снижать ключевую ставку дальше.

Вопрос в том - как быстро.

Как я уже говорил, резкое снижение может спровоцировать кредитный импульс из-за отложенного спроса. И ЦБ придется вновь переобуваться.

Лучший вариант - плавное снижение ставки к концу года до 16%. Возможно, до 15%. Чтобы ЦБ был убежден в устойчивости замедления инфляции.

Как это все может повлиять на фондовый рынок?

Я думаю, самое основное, что сейчас нужно понимать - 10-летние ОФЗ дают сейчас около 14% годовых. А краткосрочные выше 15%.

Высокая безрисковая доходность «давит» на оценки акций.

При этом, по мере роста ожидания рецессии рыночные доходности длинных бумаг склонны снижаться. Иными словами, начинает расти их стоимость из-за ожидания будущего смягчения ДКП.

Для того, чтобы это произошло - нужно, чтобы ЦБ реально перешел к смягчению ДКП. Тогда:

Начнется снижение доходностей ОФЗ = рост стоимости их рыночной цены

Минфин перестанет «вытеснять» деньги с рынка

Восстановится кредитование и темпы роста ВВП

Ослабнет давление на рынок акций

Поэтому пока я планирую и дальше присматриваться к ОФЗ. Неизвестно, сколько уйдет времени на это. Возможно, полгода, а возможно и год.

А что вы думаете по поводу вероятности рецессии в РФ?