Время на чтение 20+ минут.

Уведомление: Это частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.

Преамбула (или Контекст)

Чтобы сэкономить ваше время обозначу основные концепции, которых придерживаюсь. Если мы расходимся в них, то просто не тратьте дальше свое время.

Мы «играем» в капитализм, поэтому базовая идея заключается в накоплении капитала (можно Капитала, с большой буквы), который и обеспечивает денежный поток.

Я разделяю инвестирование и спекуляции. Инвестирование я понимаю в классическом смысле: способ формирования капитала через портфельные вложения с целью получения дивидендов или долгосрочного роста бизнеса, или вложения в покупку и модернизацию средств производства в бизнесе с цель наращивания объемов производства, или вложения в землю и недвижимость в расчете на ренту, или другие подобные долгосрочные вложения в расчете на будущий денежный поток.

Спекуляции (трейдинг, если хотите) — это способ заработка на рыночных неэффективностях или собственных прогнозах или инсайдерской информации. В этом случае многие операции походят на инвестиционные (покупка/продажа акций или недвижимости), но цель в спекуляциях не перспективная рента, а явная прибыль от торговли. К спекуляциям я отношусь ровно (интересна опционная торговля, хеджирование, но пока только читаю теорию).

Здесь и сейчас я пишу именно про долгосрочное инвестирование с целью создания дивидендного потока и про мои частные подходы, оценки и т. д.

Содержание статьи:

Базовые идеи по управлению портфелем — что, по моему мнению, следует включать в критерии оценки и методы управления

Самые важные оговорки — несколько замечаний по анализу циферок, которые я хочу отметить и которые часто не учитывают (не используют в своем мышлении) многие «инвесторы»

Мой портфель и какие я выводы делаю для себя — практический пример с применением выше перечисленных базовых идей

Базовые идеи по управлению портфелем

Принципы

Ориентация на рост денежного потока (в виде дивидендов, купонов и ренты) в среднем в течении многих ЛЕТ (не секунд, минут или часов) от инвестиций. Это важный момент — мы сможем понять, что более-менее адекватно управляет портфелем только по накоплении статистики и истечении нескольких лет (10 и более, ну минимум хотя бы 5 лет продержаться).

Решения (чем управляет дивидендный инвестор)

Активы — выбор «правильных» активов. Покупка хороших/перспективных, продажа ставших плохими. Возможное решение — купить или продать ценные бумаги какой-либо компании или паи фонда. Как вариант, заменить одну ценную бумагу на какую-то другую.

Доли — можно конечно взять одну акцию, самую «лучшую». Но вот как быть с рисками облажаться? В этом случае возможное решение — увеличить или уменьшить долю какой-либо ценной бумаги в портфеле.

Моменты времени — когда покупать или продавать? А может пора сделать балансировку? Конечно хочется купить «навсегда» и стричь купоны, но тут вмешиваются сырьевые циклы, политика, глобальная конкуренция и технический прогресс.

Целевой критерий портфеля

Как понять, что мы правильно движемся к цели? Основным критерием можно выбрать следующее:

Если портфель не пополняется, то годовой дивидендный поток в среднем (скользящее за несколько лет) должен обгонять инфляцию

Если портфель пополняется, то годовой дивидендный поток, без учета роста пропорционально росту портфеля, в среднем (скользящее за несколько лет) должен обгонять инфляцию

Задать конкретную величину (процент) роста — это Гордыня. Но понятно, что 20% ежегодного прироста (при нашей инфляции в 8-10%) — это очень даже круто. А вот рост на 3-7% не очень, так как отстаем от инфляции и наш денежный поток скукоживается.

Вспомогательные критерии портфеля

Обгоняем инфляцию. Мы не хотим, чтобы наш капитал постепенно уменьшался. Первый вспомогательный критерий это средняя годовая доходность портфеля (может быть средний годовой прирост активов?) должна превосходить хотя бы 8% (инфляция в России в последние годы от 8 до 10%). У кого-то будет более жесткая граница в 10% (Рисунок 1).

Более-менее адекватная дивидендная доходность портфеля, сравнимая с доходностью индекса Мосбиржи. Понятно, что получать дивидендную доходность по верхней планке сложно, но вот ориентироваться на среднюю по рынку можно (вот хорошая статья на РБК Аналитики спрогнозировали максимальную за 12 лет доходность по дивидендам, оставим прогноз в 11-13% на совести автора) и график оттуда (Рисунок 2).

Ну и «классические» критерии в виде Волатильности портфеля, Коэффициента Шарпа и (или) Коэффициента Сортино тоже могут использоваться.

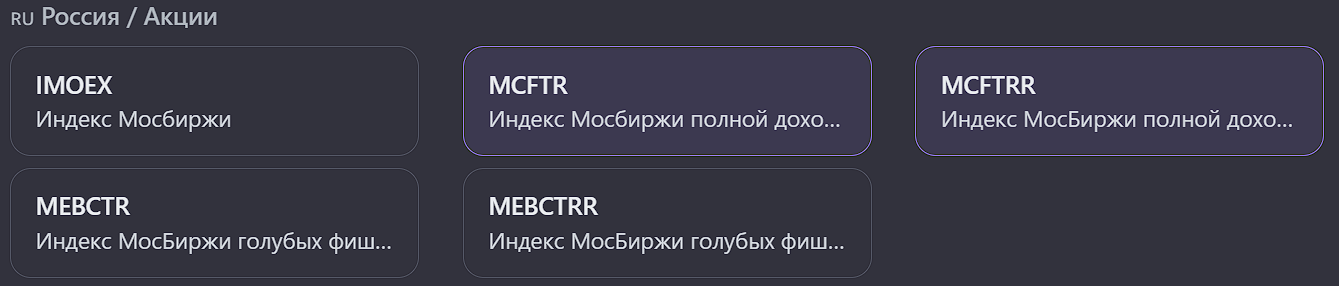

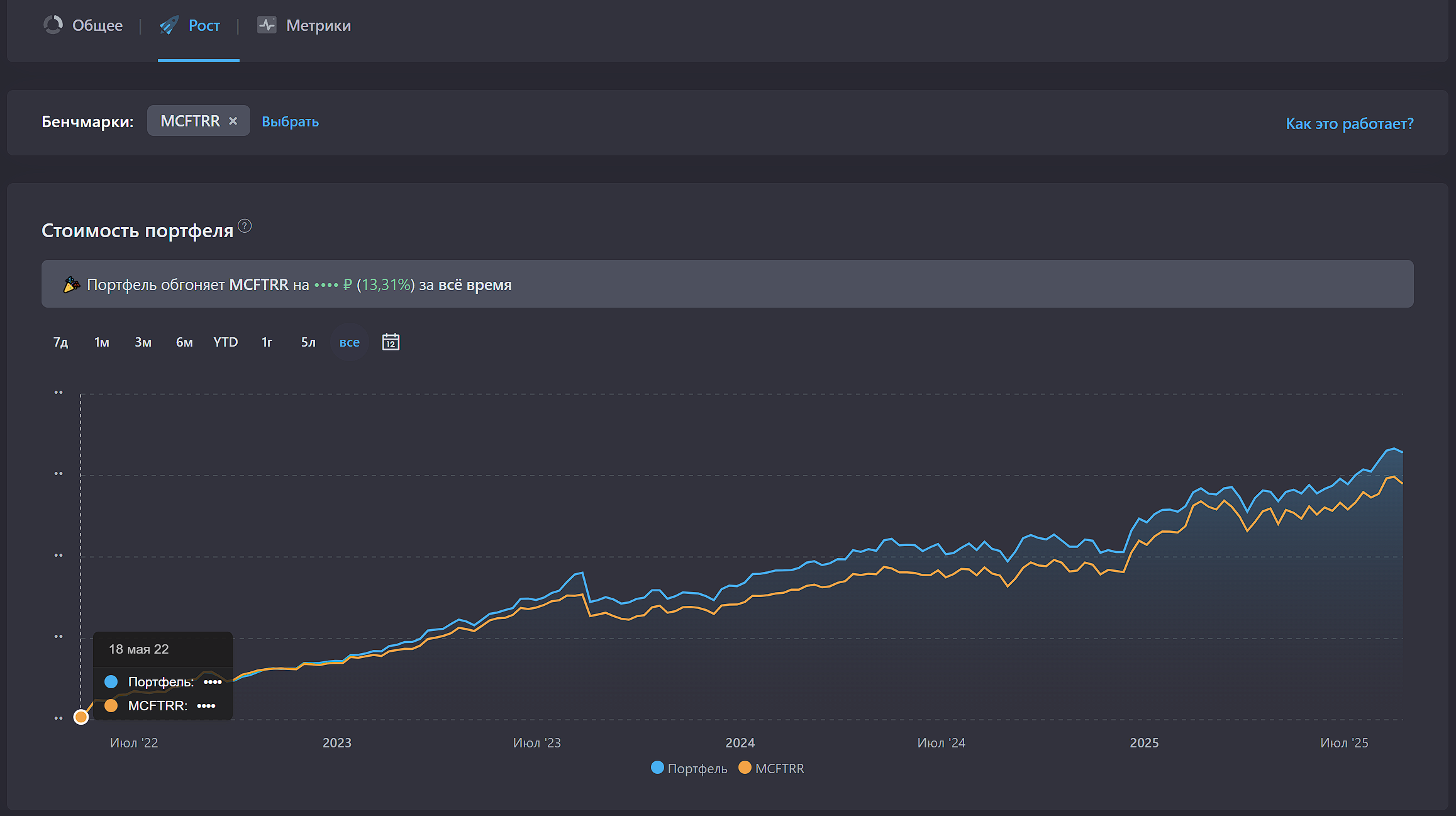

Совсем «невспомогательный» критерий — бенчмарк. Имеется в виду некий, рассчитываемый не вами, критерий, который можно использовать в качестве «базы» для контроля портфеля. Для дивидендного инвестора в России, который реинвестирует дивиденды, это могут быть или MCFTR — Индекс МосБиржи полной доходности «брутто», или MCFTRR — Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) (Рисунок 3).

Критерии оценки «хорошести» активов

Так как я являюсь поклонником подхода Бенджамина Грэма (читаем «Разумный инвестор»), то основные критерии «качества» компании (не бумаги — это важное уточнение) у меня следующие (что брать в качестве конкретных критериев каждый сам определяет, как и граничные значения):

Компания работает с прибылью последние несколько лет.

У компании нет большого долга.

У компании хорошие показатели рентабельности по видам капитала.

Компания платит дивиденды. [sarcasm on] У вас есть смехотворно короткая история выплат в течении хотя бы лет 40? [sarcasm off] (У Грэма в критериях нет высоких дивидендов, скорее он о том, что постоянные дивидендные выплаты подтверждают качество бизнеса и управления).

Адекватный менеджмент (насколько это возможно в наших местных условиях)

У компании «в анамнезе» не должно быть серьезных политических или юридических проблем

Дополнительный критерий «качества» уже самой бумаги (акции) — это показатель p/e. То есть ценная бумага не должна быть сильно переоцененной.

Самые важные оговорки

Перед тем как перейти к разбору своего портфеля, хочу привести несколько замечаний, чтобы сократить количество «умных комментариев» от читателей:

Первое. Наш современник очень часто формирует обобщение (или строит выводы) на нерепрезентативных выборках. Кто-то использует формулировку «низкий порог индукции». Применительно к управлению портфелем (или спекулятивной торговле) это означает, что выводы (о качестве управления/подхода к спекуляциям) можно начать делать после накопления истории операций хотя бы лет за 5-7 (лучше, конечно, за 10-15 лет, чтобы гарантировано застать разные циклы, кризисы и другие подобные ситуации)

И второе. Формулы (формализованное представление о связях реального мира) могут быть бесконечно красивыми. Но главные вопросы в другом: достаточно ли адекватно формулы описывают наше явление и можно ли эти формулы использовать для прогноза? Интерполяция (и бэктестинг) и Экстраполяция — это две большие разницы (выводы о будущем на основании накопленных данных следует строить очень аккуратно).

Мой дивидендный портфель и какие выводы делаю «для себя»

Давайте посмотрим, как эта вся «теоретическая бредятина» выглядит в применении к моему основному портфелю. Как я оцениваю свой результат в моменте и что я планирую делать в дальнейшем.

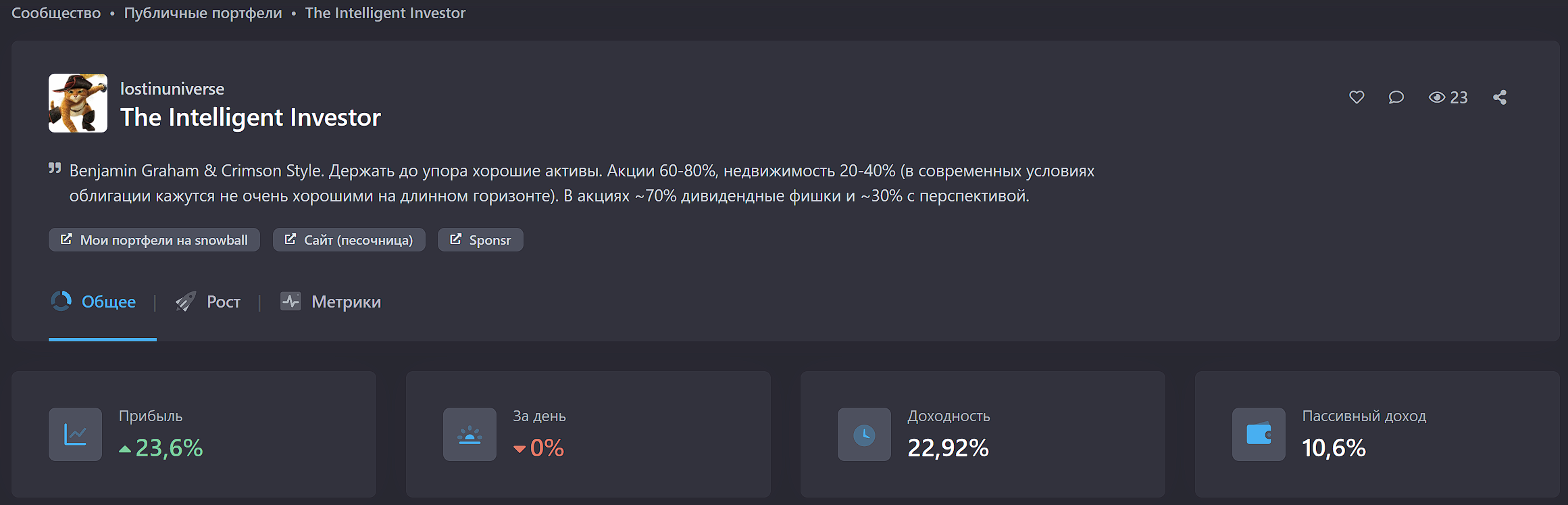

Ссылка на мой портфель на платформе Snowball — The Intelligent Investor (Рисунок 4)

Первый шаг — смотрим историю изменения стоимости портфеля

Перед тем как переходить к анализу показателей Доходности, Прибыли и далее, надо выполнить первый шаг — перейти на вкладку Рост и на виджете Стоимость портфеля задать период Все (Рисунок 5).

Смотрим оговорку один — накоплены ли достаточные исторические данные? Моему портфелю пока меньше 4-х лет, поэтому делать вывод о каком-то серьезном опыте рано. Вывод простой: «Какой-то опыт инвестирования у автора есть. Ну ОК — пусть будет почти 4 года. Но разрыв с индексом рос до середины 2024, а потом как-то не сильно увеличивался. Эффективность у автора на уровне индекса».

Замечание. Автор ежемесячно инвестирует определенную сумму (по наклону кривой индекса можно понять рост вложенных средств). У некоторых пользователей с публичными портфелями показывается и сумма инвестиций в виде прерывистой линии. В этом случае можно сделать дополнительный вывод: когда такой инвестор начал вкладывать реальные суммы. У некоторых портфелей формальная история составляет больше 5 (и даже больше 10) лет, однако сумма вложений перешагнула порог в 100 тыс. рублей (очень маленькая сумма) буквально год-два назад. То есть мы понимаем, что такой инвестор стал «инвестором» недавно и его реальный опыт невелик.

Второй шаг — анализ доходности портфеля

И вот теперь, понимая реальное время ведения портфеля, можно перейти к анализу доходности. Возвращаемся на вкладку Общее и смотрим цифру виджета Доходность.

В моем случае (рисунок 4, на момент снятия скриншота) она составляла 22,92%. Эта цифра означает среднегодовую доходность за весь период отслеживания портфеля. Почему при скрытии сумм портфеля не показывается доходность от роста активов (смотри рисунок 1), я не знаю.

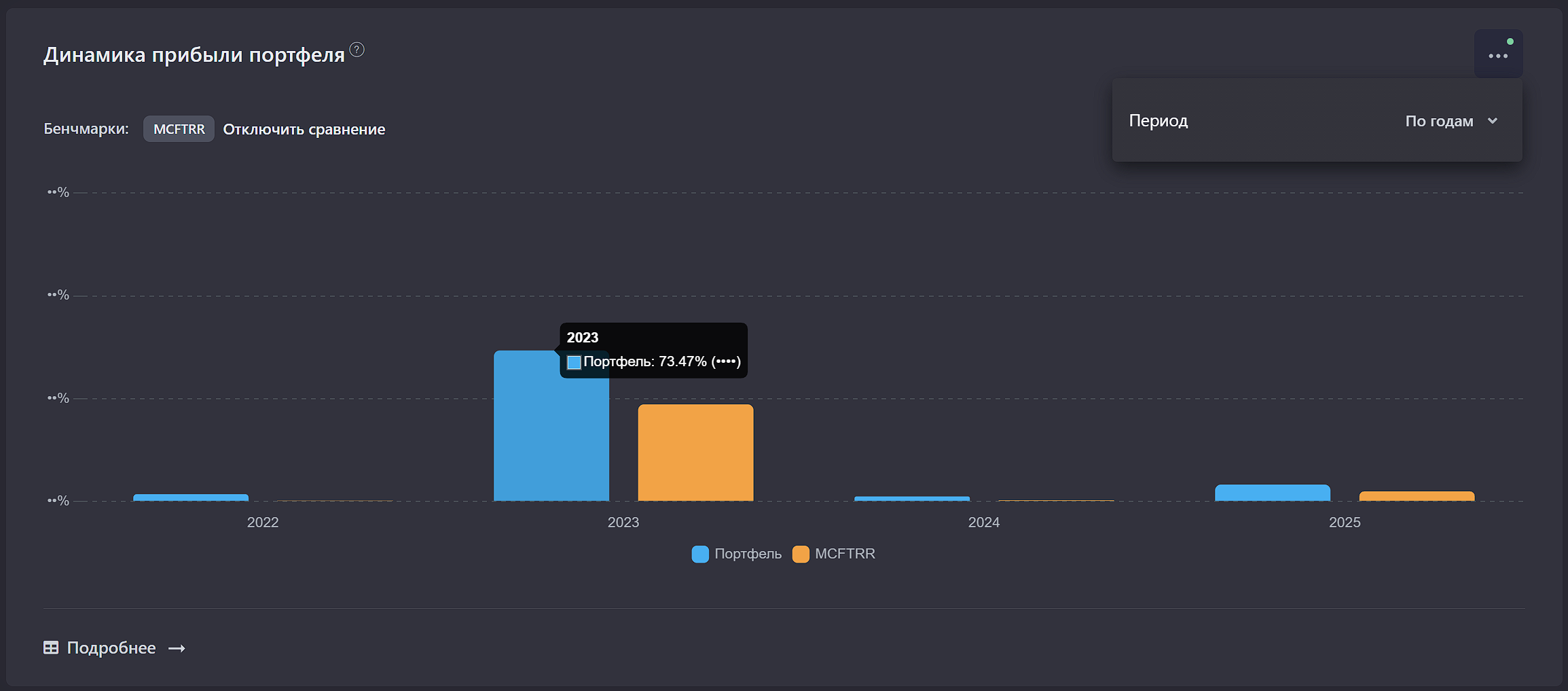

В нашем случае это первый вспомогательный критерий, который должен превосходить 10% (обгонять инфляцию). На первый взгляд все замечательно, однако, лучше обратиться к деталям. Перейдем снова на вкладку Рост и на виджете Динамика прибыли портфеля задать период По годам и включить сравнение с бенчмарком (Рисунки 6 и 7).

В этом режиме показывается не Доходность, а Прибыль за период. Почему там прячутся относительные проценты, хотя на всплывающей подсказке они есть, я не знаю! Наверное такая логика у продакта системы!

Анализ

Видно, что прибыль (и доходность, которая не показывается в публичном режиме. Хотя, может я что-то делаю не так?) сильно выросла только в 2023 году (когда итак все росло). А в другие годы показатели не очень:

2022 Портфель 3,58% MCFTRR 0,43%

2023 Портфель 73,47% MCFTRR 47,26%

2024 Портфель 2,45% MCFTRR 0,63%

2025 Портфель 8,62% MCFTRR 5,86%

2022 год не репрезентативен, так как было падение рынка, которое не влияло на портфель: мой первый маленький портфель из 100 тыс. который сложился в 2 раза был закрыт. Потом было переосмысление и в мае я начал сразу с 400 тыс. (началась текущая история).

В 2023 году, когда все итак «пёрло» снова данные нельзя брать в какой-либо расчет и прогнозирование. И только в 2024 и 2025 годах цифры показательные. А они ниже порога инфляции. Понятно, что текущий год не завершён, и все может пойти как вверх, так и вниз. Дивиденды до конца года добавят еще 3-4%, и если не будет сильного обвала, то может быть цифра итога вырастет до 11-13%. Что и будет являться выполнением критерия по доходности.

Итого. Критерий доходности выполняется пока формально. За 2024 и 2025 годы значения критерия неудовлетворительные. Надо будет смотреть итоги 2025 и 2026 годов (будут ли они больше 10%). И только тогда можно будет понять, адекватен ли текущий подход к управлению. Единственное, что внушает определенный оптимизм, это ежегодное превышение индекса MCFTRR на 2-3%.

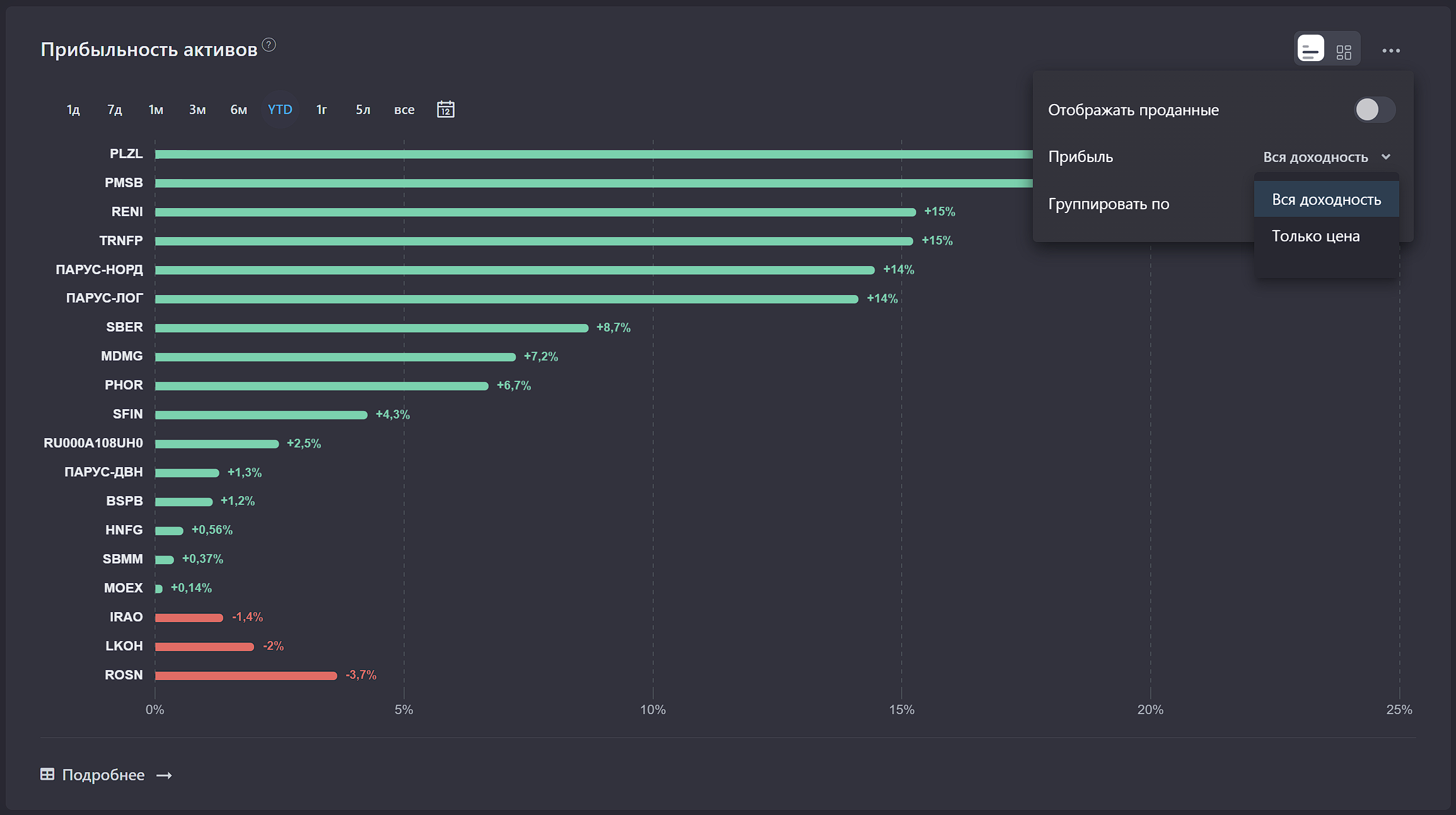

Второй шаг' (штрих) — анализ доходности по активам

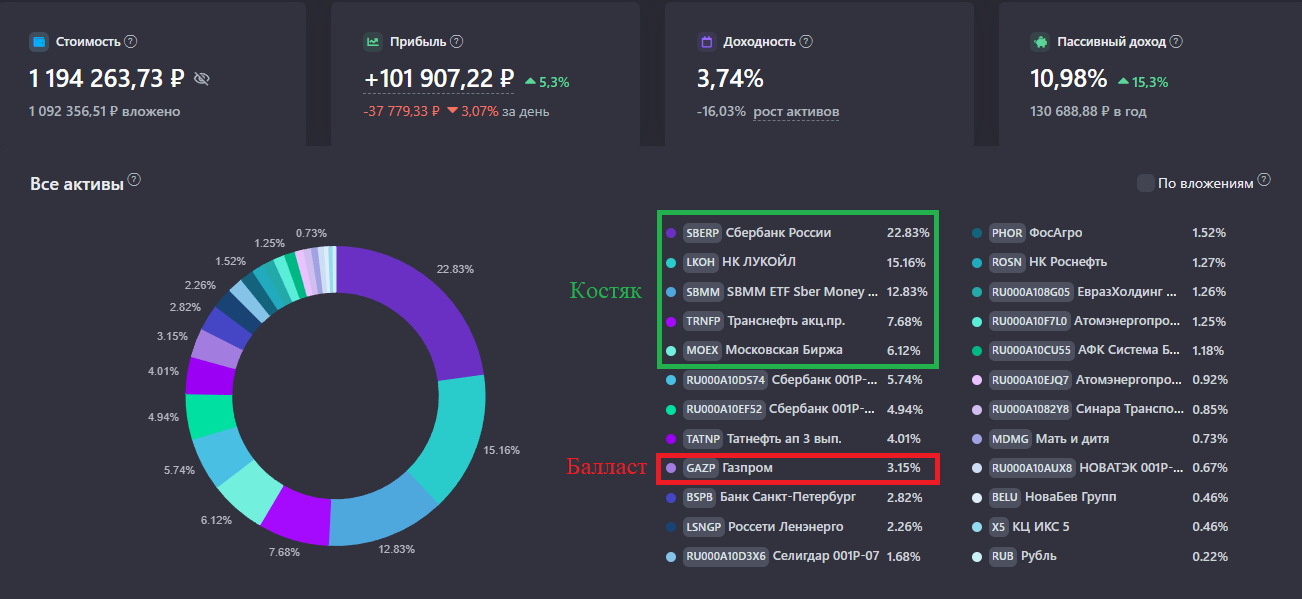

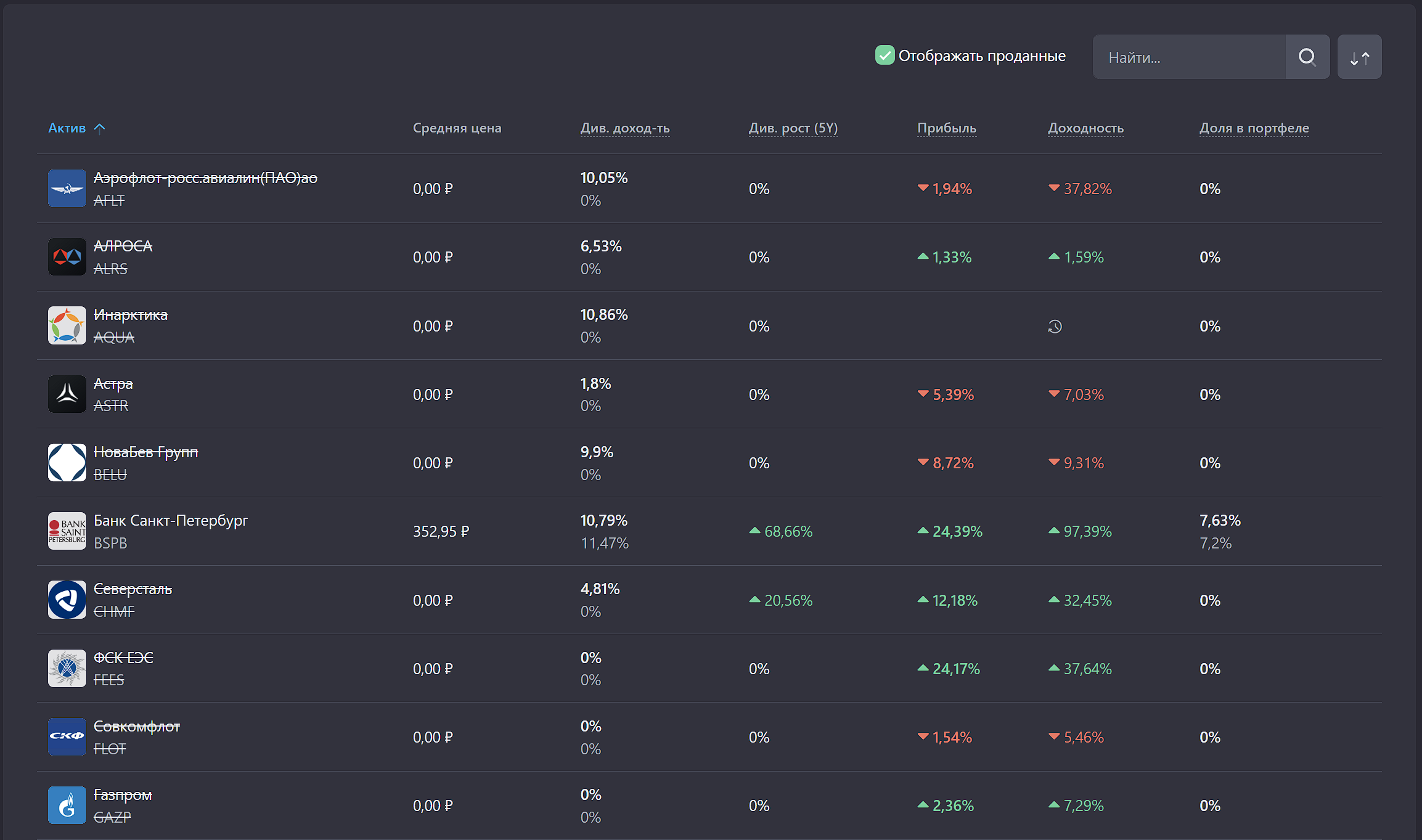

Если мы хотим понять, как влияет на доходность выбор активов и управление ими, нужно погружаться в детали. Для этого есть на вкладке Рост виджет Прибыльность активов (Рисунок 8) и на вкладке Общее виджет со списком активов (Рисунок 9).

Пока не готов детально расписывать, что здесь можно посмотреть. Отмечу только пару моментов:

можно потрогать переключатель Отображать проданные и посмотреть, что автор периодически включал в портфель и какого успеха/провала достиг по конкретной позиции

оба представления нуждаются в доработке, так как хотелось бы видеть разбивку доходности/прибыли по трем компонентам: «за счет роста актива», «за счет дивидендов» и «за счет торговли».

Третий шаг — анализ дивидендной доходности

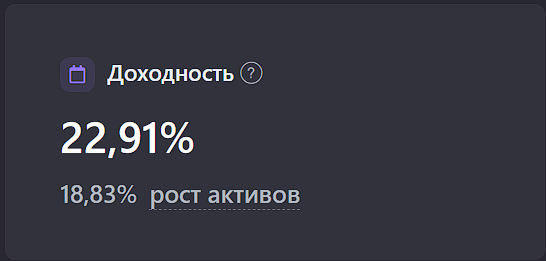

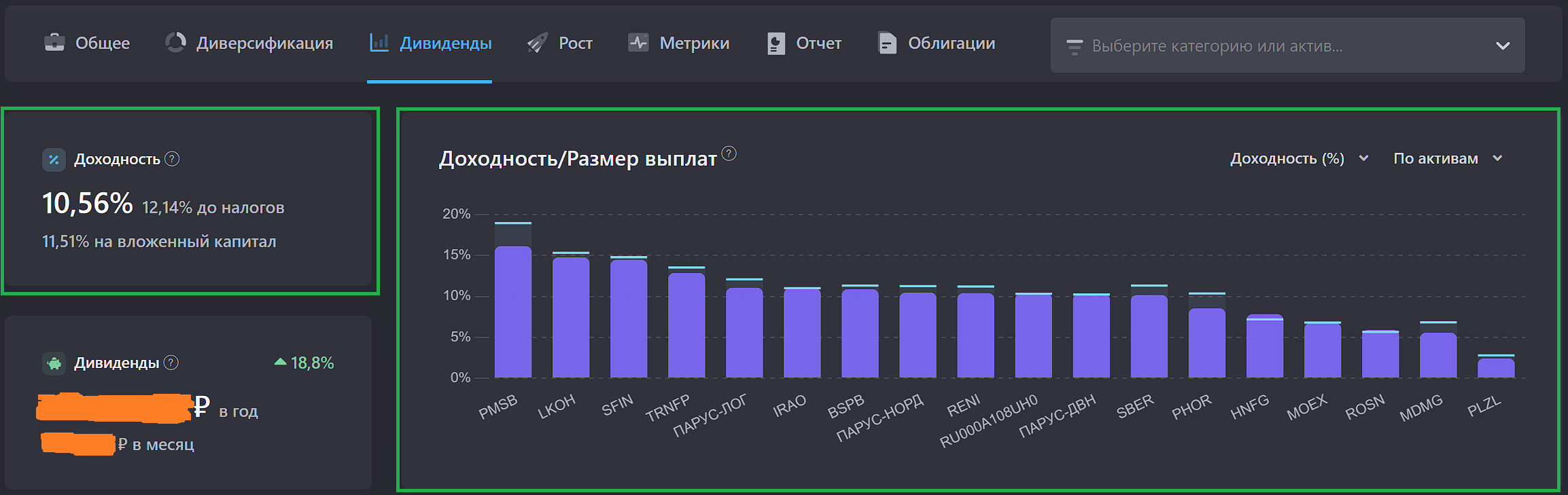

Дивидендная доходность — это второй наш вспомогательный критерий. Значение текущей дивидендной (дивиденды, купоны, рента для ПИФов недвижимости) отображается на виджете Пассивный доход (Рисунок 4).

Проводить анализ имеет смысл только для тех портфелей, которые ориентированы на получение дивидендов.

Видно, что портфель автора вполне проходит по данному критерию. Текущая доходность в 10,6% просто отлично, особенно если учесть, что эта цифра получается после вычета 13% НДФЛ.

Для инвесторов, ориентированных на получение денежного потока, Snowball сделал вообще «бомбические» виджеты и аналитику! Я вел анализ в экселе и в принципе меня все устраивало. Но Сноубол сделал классную визуализацию, плюс мне не надо разбирать историю операций самому. Отличные картинки есть либо в режиме работы с портфелем, либо если для публичного портфеля включен показ денег и дивидендов (Рисунок 10)

Диаграмма Доходность/Размер выплат позволяет принимать «решения о моментах времени» — покупать или продавать? Разрыв между доходностью на вложенный капитал и текущей доходностью позволяет понять:

большой разрыв — актив сильно вырос, наверное не надо покупать (при прочих равных)

маленький разрыв (или вообще отрицательный) — можно брать (ну если сам актив вас устраивает)

Четвертый шаг — анализ остальных вспомогательных критериев

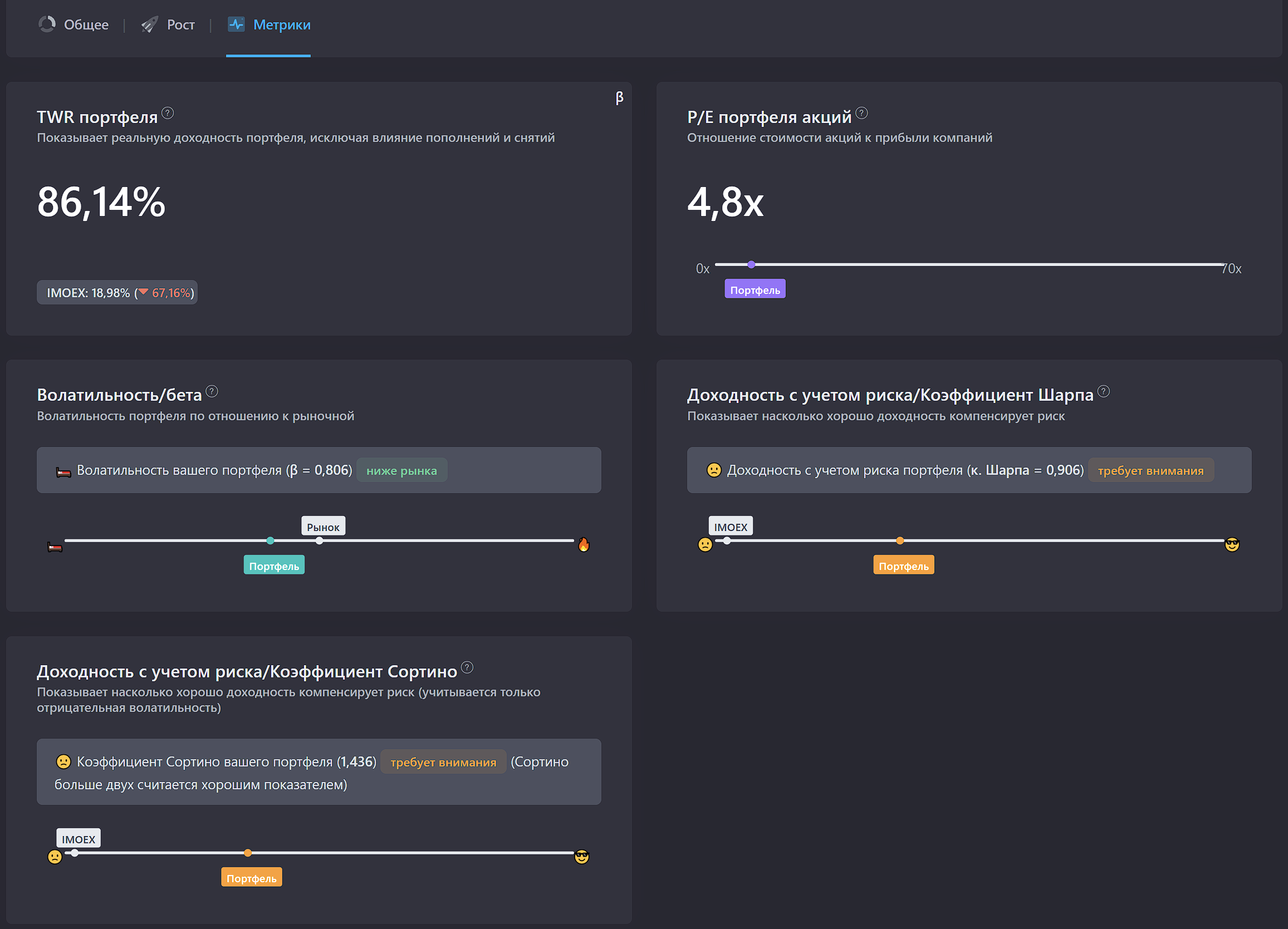

«Классические» критерии в виде Волатильности портфеля, Коэффициента Шарпа и (или) Коэффициента Сортино показываются на вкладке Метрики (Рисунок 11)

Если честно, то не сильно на них ориентируюсь, хотя как маленький вклад в спокойствие, почему бы и не посмотреть. Значения очень даже неплохие: Шарп чуть больше 0,9 — это здорово. Сортино почти 1,5 — тоже неплохо. Волатильность 0,8 — нормально. Для волатильности с одной стороны нарисована «кроватка», и это правильно, а вот с другой стороны надо нарисовать не «огонь», а «взрыв мозга», так будет «огонь».

Подведем итоги

История портфеля меньше 4 лет. Опыта у автора, чтобы учить и тем более вести инфоцыганский телеграмм канал недостаточно (да и не рвусь).

Основной критерий пока рассчитывать рано, так как не накоплено нормальных данных.

Первый вспомогательный критерий по доходности формально пройден. Реально за 2024 и 2025 годы значения критерия неудовлетворительные.

Второй критерий по див. доходности пока отличный.

Третий и далее критерии хорошие.

Планы достаточно простые: наращивать долю ПИФов недвижимости (это приведет “Шарпа” и “Сортино” в “зеленую зону”) и “играться” с активами, чтобы выйти на не сильно волатильный дивидендный поток (привести первый вспомогательный критерий в зеленую зону).

Спасибо за то, что потратили свое время на чтение. Надеюсь, что разбор был полезен и у вас появились новые мудрые мысли.

Не настаиваю на своих выводах и заключениях. Повторяю — это частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.