Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимальных выплат с дивидендов и купонов. Все покупки/продажи и ежемесячные отчеты публикую на канале.

Купил с 1 по 10 марта:

- 2 акции Яндекса;

- 1 акция Фосагро;

- 3000 акций Россети Центр;

- 2 акции МД Медикал групп;

- 10 ОФЗ 26241;

- 5 облигаций Атомэнергопром 5.

Состав активов и ситуация на рынке

1. Сейчас доля акций составляет 56,9%, облигаций 41,5%, золота 0,8%, остальное ₽ (целевые доли на 2026 год 58/40/2). Доходность XIRR, которая учитывает пополнения в разные периоды времени начиная с 2023 г. и налоговые вычеты на пополнение ИИС, выросла с 17,8 до 18,5%.

2. Индекс Мосбиржи на фоне роста цен на нефть в начале марта вырос и находится на уровне 2853 пункта. Волатильность особенно в акциях нефтяников большая. Скоро начнется весенний дивидендный сезон, пока 6 компаний рекомендовали дивиденды.

3. Стратегия покупок проста: покупаю акции, приносящие доход в виде дивидендов, корпоративные облигации и ОФЗ, т.к. дивиденды приходят не каждый месяц. Состав всех облигаций, актуальный на 25 февраля, можно посмотреть здесь. Также есть небольшая доля золота, скорее экспериментальная.

Почему выбрал именно эти акции для покупки?

1. У Россетей Центр ожидаются рекордные дивиденды на фоне хороших показателей чистой прибыли. Жду отчета за 2025 год, который должен появится в марте.

2. У МД Медикал групп (Мать и дитя) отсутствуют заемные средства, сеть клиник расширяется за счет приобретения сети клиник "Эксперт". В январе стоимость акций установила максимум 1554,2 р., сейчас коррекция до 1434 р.

3. В 1 полугодии 2025 г. Фосагро за фоне увеличения спроса и стоимости продукции увеличил чистую прибыль на 52% до 75,542 млрд. р. На этом фоне компания может вернуться к выплате дивидендов. Отчет за 2025 г. выйдет в марте.

4. Яндекс недавно отчитался за 2025 год: выручка составила 1 441,1 млрд р. (+32% г/г), скорректированная чистая прибыль составила 141,4 млрд р., показав рост 40% год к году. Размер дивидендов может быть пересмотрен с 80 до 110 р. на акцию. Из минусов стоит отметить периодические допэмиссии акций.

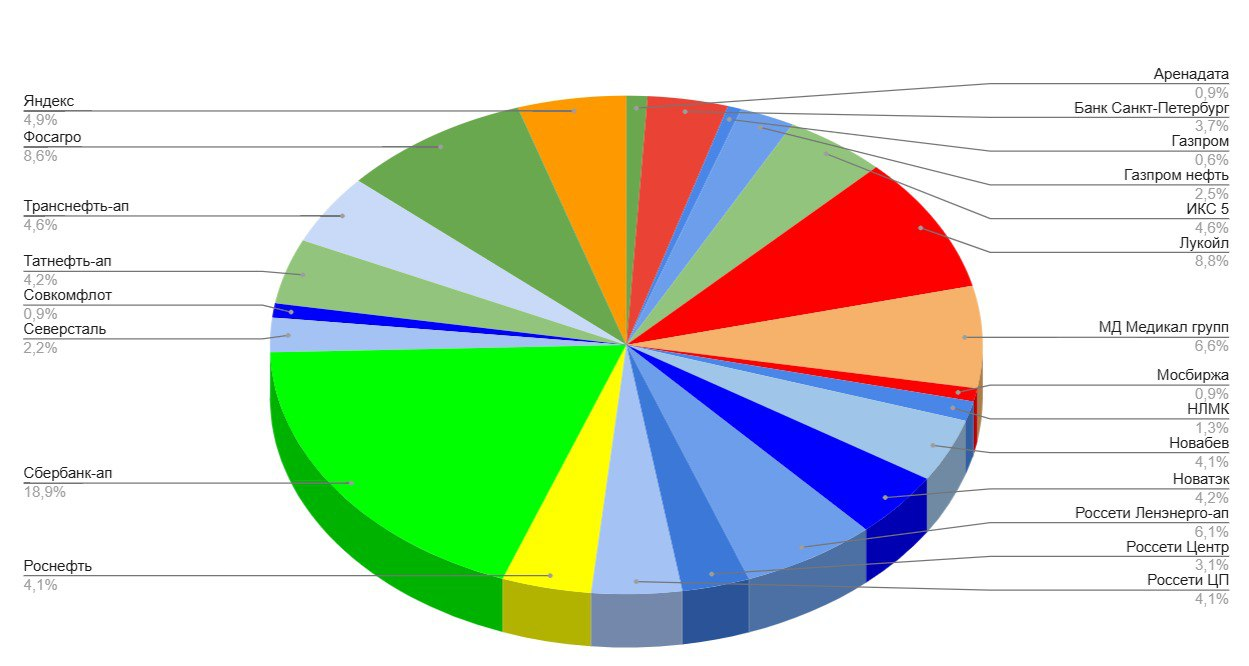

5. Состав акционной части сейчас такой:

- Сбербанк-ап 18,9%

- Лукойл 8,8%

- Фосагро 8,6%

- МД Медикал групп 6,6%

- Россети Ленэнерго-ап 6,1%

- Яндекс 4,9%

- ИКС 5 4,6%

- Транснефть 4,6%

- Новатэк 4,2%

- Новабев 4,1%

- Россети Центр и Приволжье 4,1%

- Татнефть-ап 4,2%

- Роснефть 4,1%

- Банк Санкт-Петербург 3,7% и другие (см прикреплённую картинку).

6. По секторам распределение следующее:

- банки 22,6%(-1,1%);

- нефть 19,6% (+1,3%);

- энергетики 13,3% (-0,3%);

- ритейл 8,7% (-0,5%);

- химия 8,6% (+0,9%);

- здравоохранение 6,6% (-0,5%);

- металлурги 3,5% (-0,3%).

Доля банков снижается, доля нефтяников выросла.

Погашения и покупки облигаций

Погасился выпуск Глоракс 1Р2. Вместо него взял Атомэнергопром05 (купон 17,3%, YTM 15,2% на 4 года) и ОФЗ 26241 (купон 9,5% на 6 лет 8 месяцев, YTM 14,7%). Также объединил 2 выпуска Селигдара: продал 2Р и докупил 3Р.

Доля выпусков до 2 лет сейчас составляет 50,5%, от 2 до 4 лет 24,2%, свыше 4 лет - 25,3%.

Планы на вторую половину марта

По акциям есть список покупок, отстает от целевой доли Транснефть Роснефть. Также буду продолжать оптимизировать количество выпусков облигаций. Продолжаю придерживаться стратегии, не забывая про пополнения и разумный выбор активов.

Подписывайтесь на мой телеграм-канал чтобы не пропустить новые публикации о личным опыте инвестирования и обзоры на ценные бумаги.