Факты

ЮГК — один из крупнейших частных золотодобытчиков в РФ, активы в Челябинской области и за Уралом

ЮГК — один из крупнейших частных золотодобытчиков в РФ, активы в Челябинской области и за Уралом

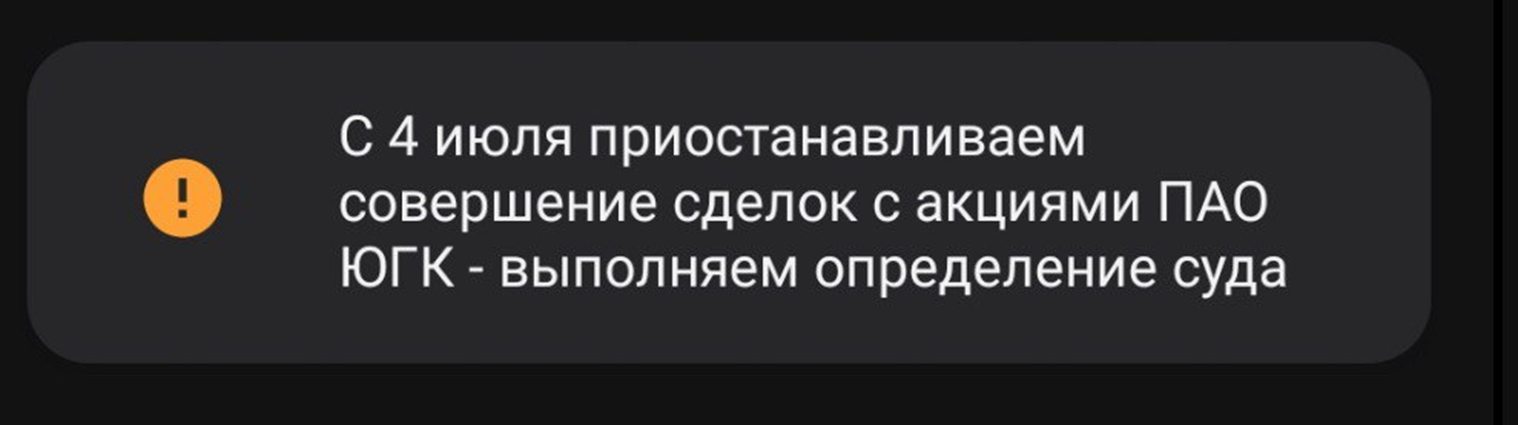

6 июня в офисах ГК «Южуралзолото» прошли обыски. 7 июня Генпрокуратура подала иск в арбитраж: требует обратить в доход государства все акции

Прим.: не очень понятно «все» акции Струкова, или все акции эмиссии. Коллеги из Alenka.Capital считают, что речь только об акциях мажоритария. Но формулировка широкая. За сценарий со всеми акциями – остановка торгов в Альфе со ссылкой на определение суда

Что это значит для бумаг?

Рынок ещё не определился: акции упали недостаточно для негативного сценария, и избыточно – для позитивного. Вероятность нестандартного развития событий высокая. Каждый новый кейс открывает окно творчества: Борец тому отличный пример

Позитивный сценарий

Позитивный сценарий

Аналогия: Домодедово, ГМС, Трансфин-М

· Акции основного владельца переходят государству (через Росимущество, например), операционный бизнес продолжает работу

· Новый менеджмент — либо госуправленцы, либо "нейтральная" фигура

· Акции остаются в обращении, но ликвидность/прозрачность могут пострадать

· Облигации продолжают обслуживаться в штатном режиме. Возможна повышенная премия к доходности, но без дефолтов

Нейтральный сценарий (затяжной)

Нейтральный сценарий (затяжной)

Аналогия: Борец, Роснано

· Процесс затягивается: суд, апелляции, параллельно — работа компании в "режиме неопределённости"

· Акции могут остаться в обращении, но без новостей — волатильность + риск повторных "сливов" на слухах

· Облигации ходят между "купон выплатили — хорошо" и "что там у них с судом?"

· Возможно давление на котировки, особенно при слабой коммуникации от эмитента

Негативный сценарий (национализация без оглядки)

Негативный сценарий (национализация без оглядки)

Аналогия: СМЗ

· Государство забирает контроль и не оставляет миноритариям ничего (или почти ничего)

· Акции — вне листинга/обращения, корпоративные процедуры не соблюдаются.

· Облигации: сценарий разделения долгов и активов, реструкт или технический дефолт «по обстоятельствам»

Важная ремарка: недостаточно примеров (и хорошо), чтобы репрезентативно строить прогнозы. По тому же СМЗ ситуация еще развивается, а примера с держателями облигаций национализированных компаний не много. Борец де-факто не перестал обслуживать долг, но и держатели облигаций деньги не получают. Коллизия

Важная ремарка: недостаточно примеров (и хорошо), чтобы репрезентативно строить прогнозы. По тому же СМЗ ситуация еще развивается, а примера с держателями облигаций национализированных компаний не много. Борец де-факто не перестал обслуживать долг, но и держатели облигаций деньги не получают. Коллизия

Вывод

Вывод

Пока это не приговор, но и не стандартный корпоративный кейс. Рынок будет следить за формулировками иска и действиями новых лиц. Одно можно сказать точно: будет волатильность на новостях и решениях суда. Аналогии с Petropavlovsk не уместны, т.к. там реализовался margin-call (хоть, и необычный). С другой стороны, на Струкове многое завязано операционно. Новый собственник наверняка справится с управлением, тем более с безграничным административным ресурсом. Плюс, в миноритариях есть фонд Газпромбанка. С таким соседом национализация комфортнее

Мы вне позиции по акциям. Облигации тоже не советуем и их не будет в наших автоследах и портфеле PRO. Но у наших авторов может возникнуть желание поспекулировать

---

Спасибо, что читаете нас

Подписывайтесь, чтобы не пропустить новые выпуски!