Приветствую, дамы и господа инвесторы.

В этой статье мы постараемся разобраться с компанией «АФК Система», чтобы ответить на вопрос – стоит ли в неё инвестировать. И если да – по какой цене.

Традиционно начнем с разбора бизнеса.

ОБЗОР БИЗНЕСА

ПАО АФК Система инвестирует средства и управляет деятельностью компаний в различных секторах экономики, включая телекоммуникации, розничную торговлю, высокие технологии, финансы, лесную, деревообрабатывающую и целлюлозно-бумажную промышленность, коммунальный сектор, фармацевтическую промышленность, здравоохранение, сельское хозяйство, недвижимость и туризм.

Иными словами, Система покупает доли в различных перспективных компаниях с целью получения прибыли от прироста стоимости купленных компаний, а также от получения дивидендов.

Основными активами являются:

1. МТС (49.94% эффективная доля владения). 30,5 млрд руб текущая капитализация, соответственно, доля Системы порядка 15,23 млрд. Руб.

2. Segezha Group (62.2%) - лесопромышленный холдинг с полным циклом (лесозаготовка, производство упаковки), ориентированный на экспорт. 23,2 млрд. руб. текущая капитализация, соответственно, доля Системы порядка 14,43 млрд. Руб.

3. OZON (31.8%) – один из крупнейших маркетплейсов в России. Капитализация 806,5 миллиардов рублей, соответственно, доля Системы порядка 256,47 млрд. Руб.

4. Etalon Group (48.8%) - девелопер жилья среднего класса. Капитализация составляет 20,47 млрд. руб, соответственно, доля Системы порядка 9,99 млрд. руб.

Также среди крупных непубличных активов можно выделить сеть клиник "Медси", агрохолдинг "Степь", фармацевтическую компанию "Биннофарм Групп", IT компанию Sitronics Group и энергетическую компанию «Башкирская электросетевая компания».

Основная деятельность в России. У Segezha имеются производственные мощности в Европе и Турции для обхода санкций.

ОСНОВНЫЕ РИСКИ

Высокая ключевая ставка

У компании высокая долговая нагрузка. Также, есть риск закрытия доступа к рынкам капитала и требование досрочного закрытия долгов со стороны банков.

Санкции

Не просто на саму компанию. Но и на компании, в которые она инвестирует. Это может привести к снижению общего капитала компании.

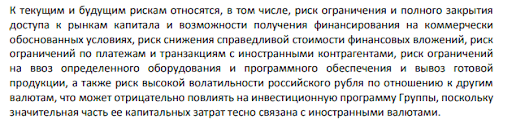

Сама компания в отчетах говорит о следующих рисках:

Часть инвестиционного капитала связана с иностранными валютами. В том числе, с закупом оборудования и программного обеспечения.

Тут риском являются не только санкции, но и волатильность рубля, что сделает дороже не только работу компании. Но и компаний, в которые она инвестирует.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

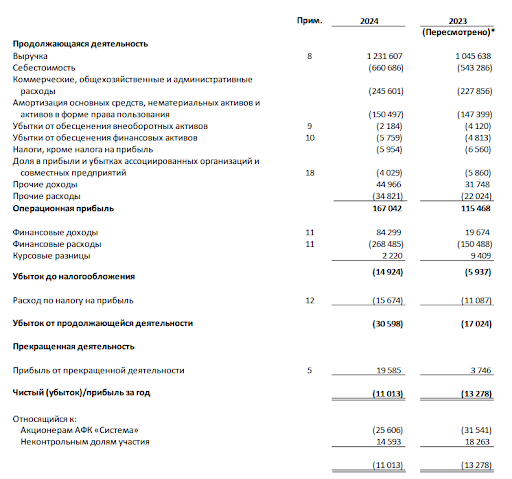

Отчет о прибылях и убытках

Самое основное - несмотря на рост выручки, снижается эффективность управления, что приводит убыткам компании.

С 2020 года:

Выручка выросла на 78%

Операционная прибыль выросла на 52%

Маржинальность упала с 15,8% до 13,5%

Чистая прибыль стала отрицательной

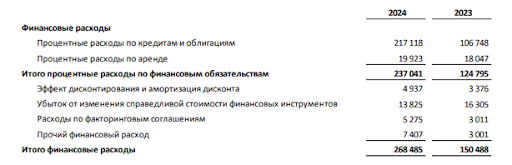

Это напрямую связано с увеличением стоимости обслуживания долга. В 2024 году процентные расходы компании составили почти 270 миллиардов рублей.

Почти 220 миллиардов - напрямую на процентные расходы по кредитам и облигациям.

Для сравнения, 5 лет назад этот показатель был в 5 раз меньше.

Вот так выглядит динамика процентных расходов компании:

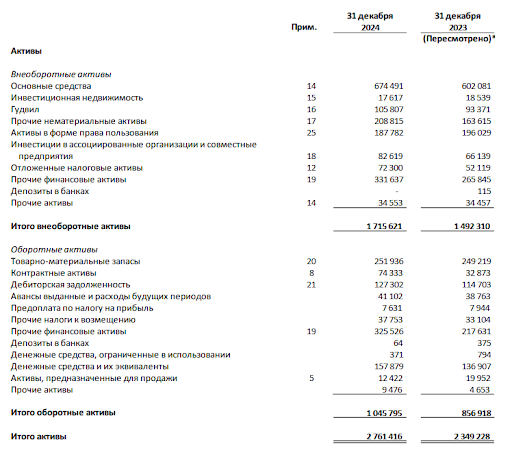

Балансовый отчет

Тут картина совсем печальная.

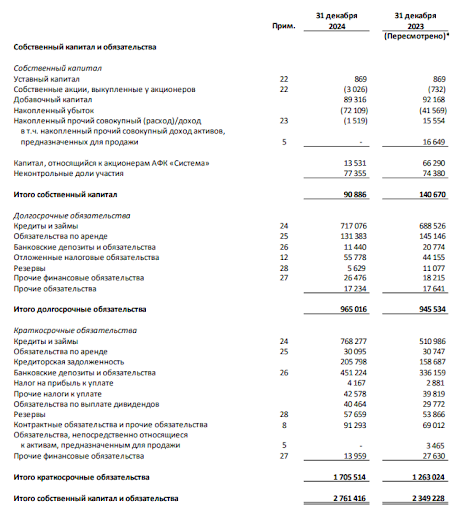

Коэффициент краткосрочной ликвидности меньше единицы. У компании отсутствует оборотный капитал. Это все равно, что у тебя были бы расходы 90к в месяц, а зарплата 50к в месяц.

Отсюда и проблемы с финансированием.

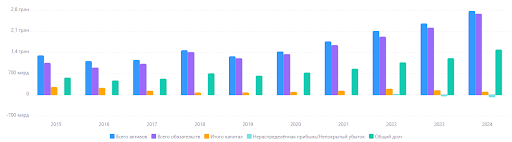

Более 95% активов занимают обязательства. Долг вообще находится на уровне 60%.

С 2020 года:

Активы выросли на 94%;

Обязательства выросли вдвое;

Долг вырос на 85%

Капитал не изменился

Причем, обратите внимание. Отсутствие роста капитала = снижение его доли в отношении активов.

Ну и самое важное - отсутствие накопленной прибыли.

Когда компания получает чистую прибыль, часть она распределяет между акционерами. Так мы получаем дивиденды.

Остаток идет в нераспределенную прибыль у компании. По сути, это основной капитал компании, которым мы с вами и владеем.

АФК «Система» существует с 1993 года. И за все это время у компании накопленный дефицит прибыли - более 70 миллиардов рублей.

Компания, конечно, может пережить тяжелые времена. У неё есть ещё кредитный линии. Но… ещё больше долгов? Куда?

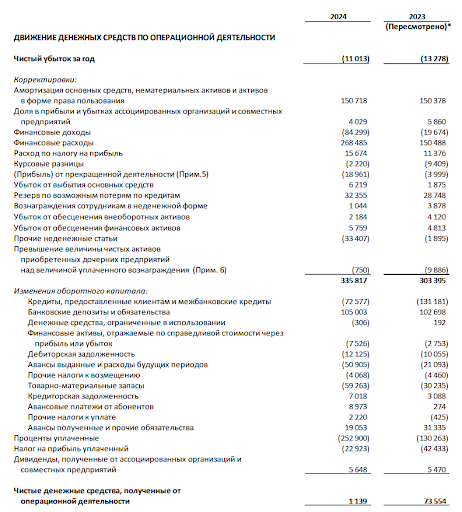

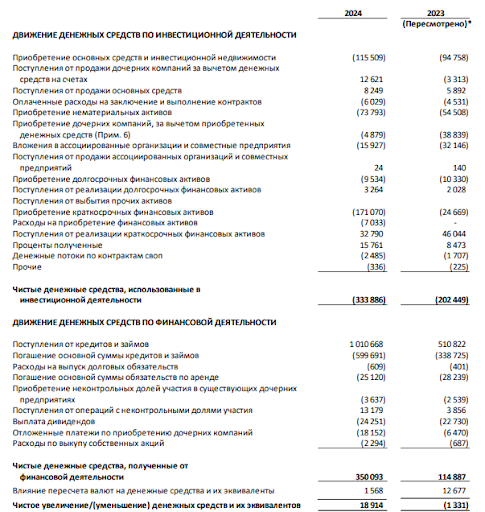

Отчет о движении денежных средств

Самое для нас важное в этом отчете - откуда компания берет деньги.

К сожалению, Система в основном живет на кредитные деньги. В среднем, на 80-90%.

Свободный денежный поток стабильно отрицательный.

ДИВИДЕНДНАЯ ПОЛИТИКА

Непонятно, откуда в таких условиях брать деньги на дивиденды, хотя в дивидендной политике прописано:

«В марте 2024 года Совет директоров АФК «Система» одобрил новую дивидендную политику, согласно которой Корпорация будет стремиться выплатить не менее 0,52 руб. на одну акцию. В 2025 — 2026 гг. размер рекомендуемых дивидендов может быть увеличен на 25% — 50% по отношению к предыдущему году с учетом факторов, влияющих на финансовое положение Корпорации»

И вот вопрос. А не загнала ли компания себя в угол с такими денежными потоками и долговой нагрузкой?

Зачастую компании делятся чистой прибылью. А тут её нет. Также, как и нет свободного денежного потока на это. А значит, дивиденды со временем либо нужно отменять, либо мириться с растущей долговой нагрузкой.

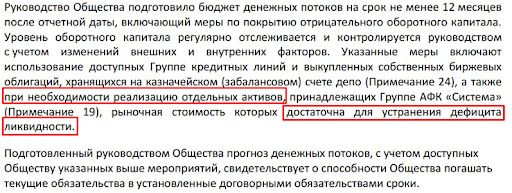

Собственно, компания прямо говорит о недостатке оборотного капитала.

Есть кредитные линии. Это как кредитные карточки у нас с тобой.

Условия по ним мягче, чем по кредиту. Но ведь при использовании, нужно деньги возвращать. А основные денежные потоки у компании идут от торговли на рынке (прирост стоимости + дивиденды).

По сути, учитывая все факторы выше, компания платит дивиденды из заемных средств, а не из нераспределенной прибыли.

В общем, это создает довольно серьезный риск для компании.

СТОИМОСТНЫЙ АНАЛИЗ

Перед нами компания стоимостью 137 миллиардов рублей при цене за акцию в 14,4.

За эти деньги мы получаем бизнес с выручкой в 1,2 триллиона рублей, но отрицательной прибылью.

С активами в размере 2,7 триллионов, но с капиталом в размере 90 миллиардов, который регулярно снижается. И с накопленным дефицитом прибыли в размере более 70 миллиардов рублей.

Не совсем понятно, как в такой ситуации оценивать окупаемость компании, ибо по сути её нет. Но давайте возьмем среднюю чистую прибыль за последние 5 лет.

Средневзвешенный показатель P/E выйдет около 5.

P/B - 1,5

Если ориентироваться на стандартную оценку, то зоны стоимости будут следующие:

Недооцененная зона - ниже 9,6 рублей за акцию

Справедливая зона - от 9,6 до 13,5 рублей за акцию

Переоцененная зона - выше 13,5 рублей за акцию

На графике это выглядит так:

Как видно, зона справедливой стоимости довольно узкая.

И в целом, исторически акции неплохо себя показывают, если рассматривать их на этом уровне.

Это подтверждается и технически.

Исторически самым сильным уровнем является как раз уровень 11-15 рублей за акцию.

И давайте теперь соберем все это в кучу.

ВЫВОДЫ

Самое важное - отсутствие фундаментального обоснования.

С точки зрения финансов компания ужасная. Отсутствие прибыли, падающая маржа, огромные процентные расходы, куча долгов и отсутствие оборотного капитала.

При этом, компания планирует платить дивиденды.

У меня язык (точнее пальцы) не повернется назвать эту компанию инвестиционной идеей. Максимум - спекулятивной.

Компания инвестирует в другие акции, получая от них прирост стоимости и дивиденды. И если этот денежный поток будет дешевым (например, когда заметно снизят ключевую ставку), в целом, это может дать спекулятивный импульс.

Но опять же. Смотришь на портфель компании и не понимаешь - для чего тебе прокладка в виде «АФК Система», потому что не все компании фундаментально стоят того, чтобы в них инвестировать. В этом плане, мне не совсем понятная политика компании

В моем понимании, компания такого плана должна ставить цель обходить индекс. В противном случае - в ней нет смысла.

Доходность акций системы отрицательная или околонулевая за последние 15 лет (зависит от какой точки посмотреть).

Поэтому в своей стратегии я не планирую подобные активы использовать вообще. Лучше инвестировать в отдельные качественные акции или в фонд. Толку будет намного больше.

Хотя, повторюсь, спекулятивно, эта компания может стать в 1,5-2 раза дороже на фоне снижения ключевой ставки и возвращения дивидендов большинства компаний в следующем году.

_______

UPD: пока писал и публиковал статью вышла новость, что дивидендов в этом году не будет. Хоть одно разумное решение.