Я изучил предложения ведущих российских банков и отобрал 8 самых выгодных накопительных счетов с приветственными ставками до 21,5% годовых. Делюсь этой полезной подборкой с вами!

ТОП-8 накопительных счетов на июль 2025г

1. «Накопительный счет» — Банк «Санкт-Петербург»

Приветственная ставка: 21,5% (первые 2 месяца).

Базовая ставка: 16% (до 10 млн ₽), 10% (свыше).

Условия: Начисление на минимальный остаток. Для активации ставки нужны траты от 10 000 ₽/мес. по карте банка.

Лимит: 1–1,5 млн ₽.

Почему выгодно? Один из самых высоких % на рынке, но требует соблюдения условий по расходам.

2. «МТС Счет» — МТС Банк

Приветственная ставка: 21% (2 месяца).

Базовая ставка: 14,5% (при тратах от 10 000 ₽/мес.), иначе 5%.

Условия: Начисление на ежедневный остаток. Доступен новым клиентам.

Лимит: До 2 млн ₽.

Плюсы: Гибкие условия для тех, кто активно пользуется картой.

3. «Сейв без срока» — Яндекс Банк

Приветственная ставка: 21% (2 месяца).

Базовая ставка: 16%.

Условия: Начисление на ежедневный остаток с ежедневной выплатой %. Требуется подписка Яндекс Плюс (399 ₽/мес после первого бесплатного месяца).

Лимит: До 30 млн ₽.

Особенность: Идеален для частых операций — проценты не «сгорают» при снятии средств.

4. «Накопительный счет» — Газпромбанк

Приветственная ставка: 20,5% (2 месяца).

Базовая ставка: 10% + надбавки (до +8,5% при остатке на картах от 100 000 ₽).

Условия: Начисление на минимальный остаток.

Лимит: 5 000–1,5 млн ₽.

Для кого: Клиентам с крупными остатками на картах Газпромбанка.

5. «Локо. Мой выбор» — Локо-Банк

Приветственная ставка: 20% (2 месяца).

Базовая ставка: 16%.

Условия: Начисление на минимальный остаток.

Лимит: До 5 млн ₽.

Альтернатива: Счет с начислением на ежедневный остаток под 18%.

6. «Накопительный счет» — Ozon Банк

Приветственная ставка: 20% (2 месяца).

Базовая ставка: 14% (+4% при тратах от 20 000 ₽/мес. или остатке от 1,4 млн ₽).

Условия: Начисление на минимальный остаток.

Лимит: От 1 ₽.

Выгода: Нет минимального порога для открытия.

7. «Промо» — УБРиР

Приветственная ставка: 19,5% (2 месяца).

Базовая ставка: 16%.

Условия: Начисление на минимальный остаток.

Лимит: До 1 млн ₽.

8. «Накопительный счет Плюс» — Абсолют Банк

Приветственная ставка: 19,5% (2 месяца).

Базовая ставка: 16% (до 1,5 млн ₽), 9,5% (свыше).

Условия: Начисление на минимальный остаток.

Что лучше: минимальный vs. ежедневный остаток

Ежедневный остаток — подходит для активного использования счета. Доход рассчитывается исходя из суммы на счете каждый день. Даже если вы сняли часть средств, проценты за предыдущие дни сохраняются.

Минимальный остаток — выгоден при долгосрочном хранении без снятий. Проценты начисляются на наименьшую сумму за месяц, поэтому любое снижение баланса уменьшает доход.

Где я держу свою "финансовую подушку"?

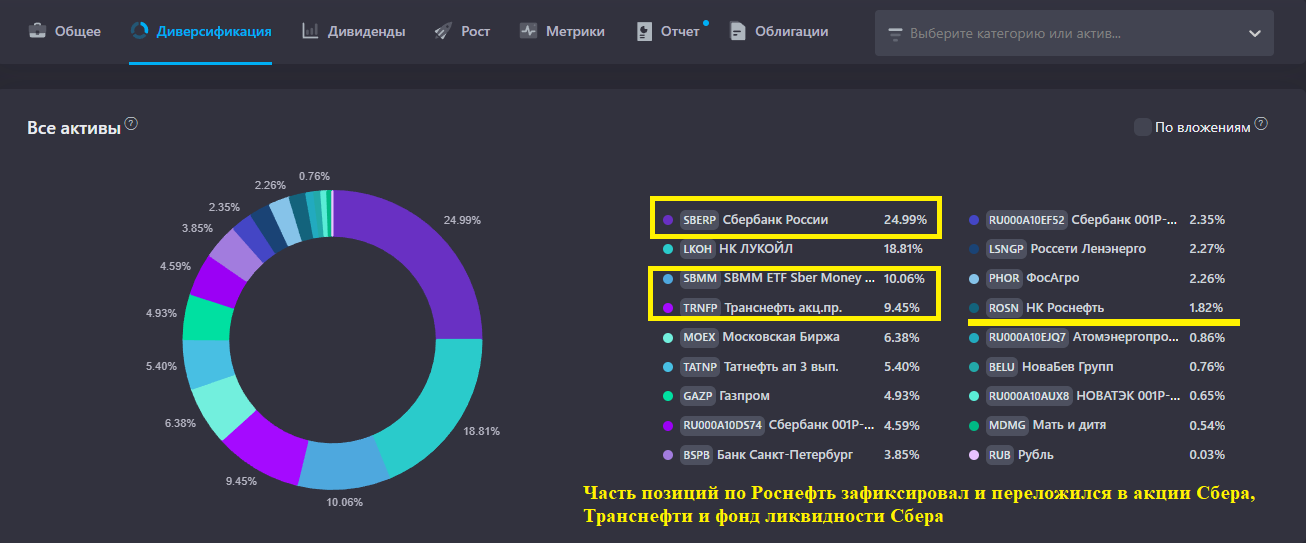

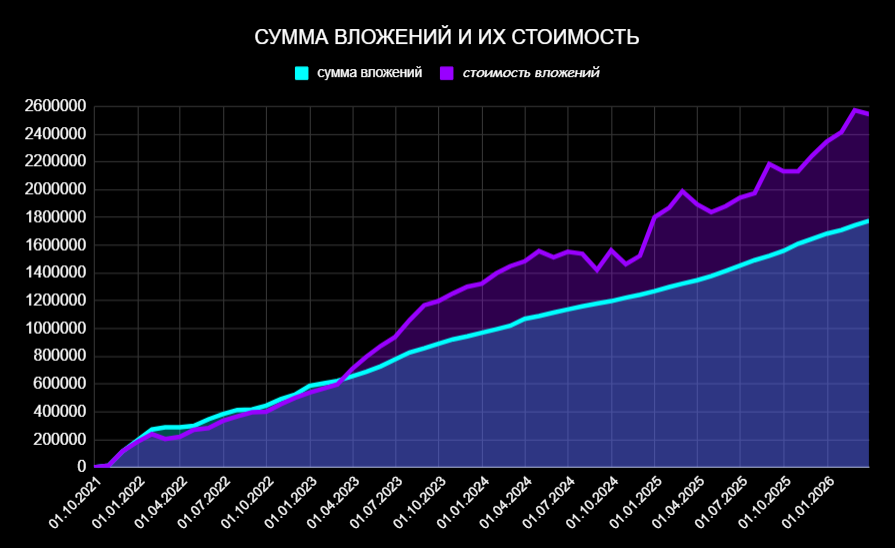

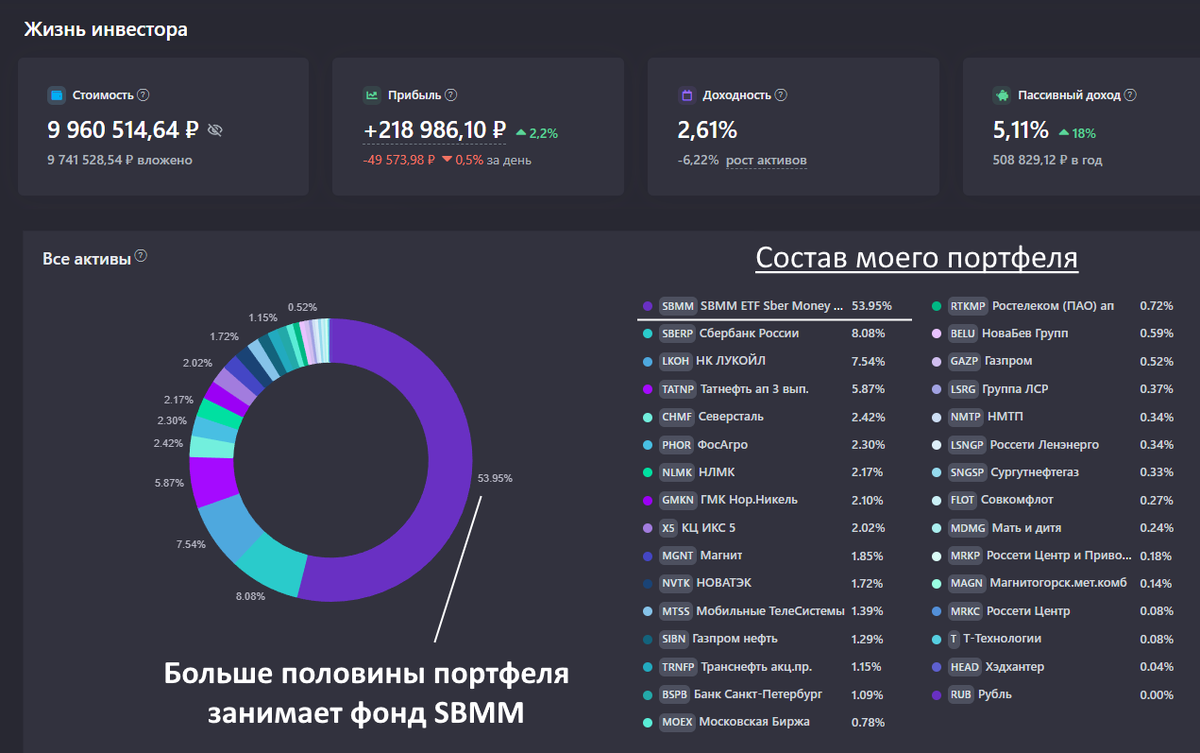

На данный момент я использовал уже многие приветственные ставки у ряда банков и больше высокую доходность они мне не дают. Поэтому, я перевёл свои свободные деньги на брокерский счёт и вложил их в фонд SBMM от СБЕРа с доходностью около 20% годовых до вычета налогов:

Но я знаю, что не все готовы держать деньги на рынке, поэтому подборка накопительных счетов выше может быть полезна тем, кто ищет простой вариант вложения денег с гарантией прибыли и банковской страховкой.

Заключение

Ожидается, что ЦБ продолжит смягчение денежно-кредитной политики, и уже 25 июля ключевая ставка может быть снова снижена. Это неизбежно повлияет на проценты по депозитам и накопительным счетам.

Сейчас ещё можно успеть получить до 21,5% годовых – такая возможность сохраняется недолго. Хотя ставки будут падать, хранить деньги на накопительном счете всё равно выгоднее, чем "под подушкой".

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь