Введение в метод Монте-Карло

Метод Монте-Карло — это мощный статистический инструмент, который позволяет моделировать сложные системы с учетом случайных факторов. Его название происходит от знаменитого казино в Монако, поскольку метод основан на генерации случайных чисел и многократном повторении экспериментов.

Интересный факт: американское космическое агентство NASA активно использует метод Монте-Карло для анализа рисков космических миссий. Например, при планировании полетов к Марсу этот метод помогает оценить вероятность успешного выполнения миссии с учетом множества неопределенных факторов — от технических сбоев до погодных условий на Красной планете.

В финансах метод Монте-Карло применяется не менее широко. Все крупные американские инвестиционные банки (JPMorgan, Goldman Sachs, Morgan Stanley и другие) используют его для:

Оптимизации портфелейХеджирования рисковСтресс-тестирования инвестиционных стратегийОценки Value-at-Risk (VaR)

Центральный банк России также применяет этот метод для стресс-тестов российской экономики, моделируя различные сценарии развития событий при изменении ключевых макроэкономических показателей.

От дивидендного к стоимостному портфелю

Изначально мной был создан дивидендный портфель по методу Монте-Карло, который показывает хорошие результаты. Однако затем возникла идея протестировать альтернативный подход — стоимостный портфель с элементами портфеля роста. Основные отличия нового подхода:

Акцент на рост капитала, а не на дивиденды

Измененные параметры оптимизации (коэффициент Шарпа, Сортино)

Другие весовые коэффициенты при отборе акций

Увеличение количества акций в портфеле с 7 до 12

Учет “толстых хвостов” и “черных лебедей” в распределении доходностей

Процесс создания портфеля

1. Первоначальный отбор акций

Из 44 потенциальных кандидатов вручную были отобраны 30 акций. Критерии отбора:

Фундаментальные показатели: P/E, P/B, Debt/Equity, ROE, EV/EBITDA

Финансовая устойчивость: стабильность денежных потоков, уровень долговой нагрузки

Ликвидность: среднедневные объемы торгов

История котировок: достаточный период для анализа

Важно подчеркнуть, что отбор проводился не “на глазок”, а на основе строгих количественных критериев. Были выбраны действительно самые устойчивые компании с хорошими перспективами роста.

2. Компьютерное моделирование

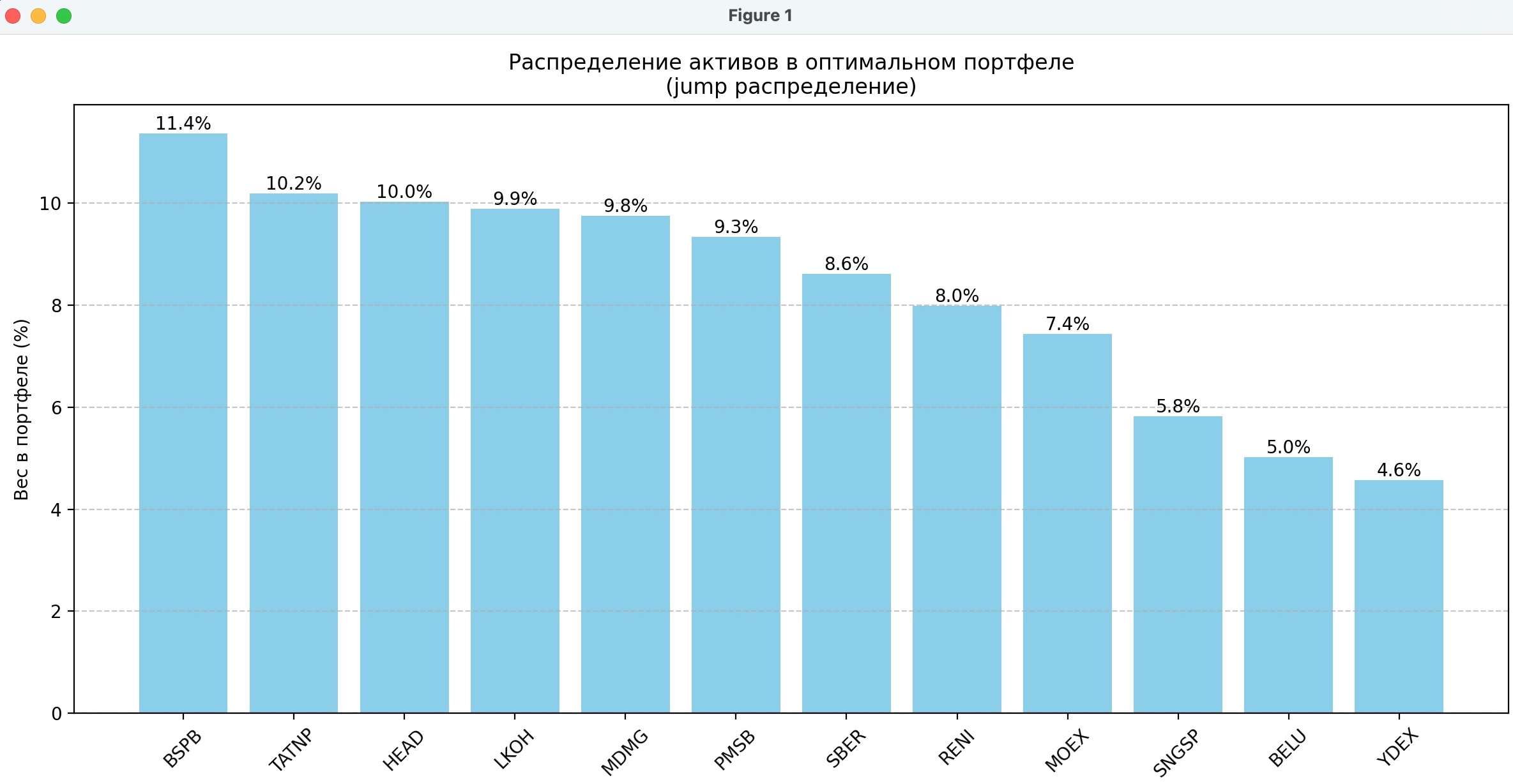

Из 30 предварительно отобранных акций программа выбрала 12 лучших по следующим параметрам:

Коэффициент Шарпа (минимум 0.5) — измеряет доходность с поправкой на риск

Коэффициент Сортино — аналогичен Шарпу, но учитывает только downside-волатильность

Бета-коэффициент (минимум 0.1) — чувствительность к рынку

Годовая доходность

Дивидендная доходность (хоть портфель и стоимостной, дивиденды остаются важным фактором)

Период анализа 36 месяцев

Далее было проведено моделирование 500 000 портфелей с разными весами этих 12 акций. Для каждого портфеля рассчитывались:

Ожидаемая доходность

Риск (волатильность)

Коэффициент Шарпа

Максимальная просадка

Дивидендная доходность

3. Выбор оптимального портфеля

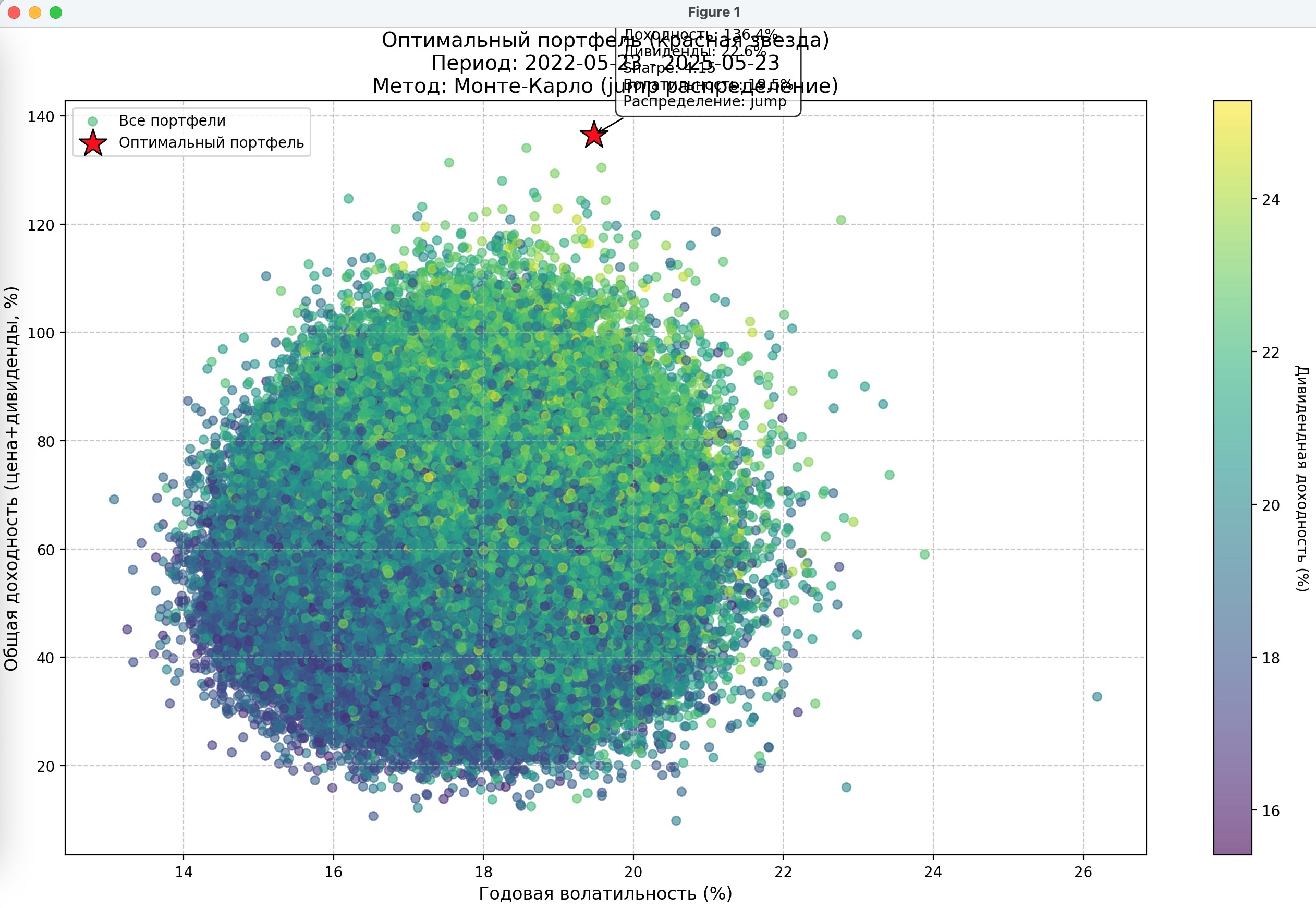

Из всех смоделированных вариантов был выбран портфель, который показывает:

Максимальный рост при приемлемом уровне риска

Сбалансированное распределение между секторами

Умеренную дивидендную доходность (около 10%)

Хорошие значения коэффициентов Шарпа и Сортино

Особенности данного подхода

Учет “толстых хвостов“

В классической теории портфеля предполагается нормальное распределение доходностей. Однако в реальности рынки часто демонстрируют “толстые хвосты” — экстремальные события происходят чаще, чем предсказывает нормальное распределение. В данной модели использовались специальные распределения (t-распределение и модель со скачками), чтобы лучше учесть этот эффект.Ребалансировка каждые 3 месяца

Портфель будет пересматриваться раз в квартал, чтобы оставаться ближе к “скользящей средней максимальной доходности”. Это позволяет:

Фиксировать часть прибыли

Уменьшать риск за счет своевременного избавления от проседающих активов

Подстраиваться под меняющиеся рыночные условия

3. Гибкие параметры

В отличие от дивидендного портфеля, где основной акцент был на дивидендную доходность, здесь параметры оптимизации были изменены:

Больший вес придается общей доходности

Уменьшено значение целевой дивидендной доходности (с 15% до 8%)

Ужесточены требования к коэффициенту Шарпа

Техническая реализация

Для реализации этого подхода был написан компьютерный код, который:

Загружает исторические данные по ценам и дивидендам с MOEX

Рассчитывает доходности с учетом реинвестирования дивидендов

Анализирует распределение доходностей (эксцесс, асимметрия)

Автоматически выбирает подходящее распределение (нормальное, t-распределение или модель со скачками)

Генерирует 500 000 случайных портфелей

Выбирает оптимальный по заданным критериям

Код учитывает множество нюансов:

Проблемы с загрузкой данных (повторные попытки)

Ручное добавление данных, если они недоступны на MOEX

Разные методы расчета доходности (с реинвестированием дивидендов и без)

Автоматический выбор распределения на основе анализа исторических данных

Визуализация результатов

График 1: Все смоделированные портфели и оптимальный (красная звезда)

График 2: Состав оптимального портфеля

Заключение и предупреждение

Этот стоимостный портфель роста создан в рамках тестирования инвестиционной гипотезы. Он не является инвестиционной рекомендацией. Если кто-то захочет повторить этот портфель у себя, то делает это на свой страх и риск.

Основные выводы:

Научный подход вместо гаданий – портфель строится не на интуиции, прогнозах аналитиков/блогеров или «горячих» акциях, а на строгих математических методах: статистическом моделировании, анализе распределения доходностей и многокритериальной оптимизации.

Метод Монте-Карло — мощный инструмент для создания сбалансированных портфелей, доказавший свою эффективность в финансах, инженерии и даже космических расчетах.

Стоимостный подход с акцентом на рост идеально подходит для инвесторов, находящихся на этапе накопления капитала, а не живущих на доход от инвестиций. Это стратегия для тех, кто ориентирован на долгосрочное увеличение активов, а не на текущие дивидендные выплаты.

Учет «толстых хвостов» (редких, но сильных рыночных движений) и регулярная ребалансировка помогают снизить риски и избежать перекоса портфеля.

Оптимальный портфель — это всегда компромисс между доходностью и риском, а не поиск «идеальных» акций.

Прозрачность и системность – все решения основаны на данных, алгоритмах и четких правилах, что исключает эмоции и субъективные оценки из инвестиционного процесса.

В дальнейшем планируется регулярно (раз в 3 месяца) обновлять результаты тестирования этой стратегии, чтобы оценить ее эффективность в долгосрочной перспективе.

Главное преимущество метода Монте-Карло – он не зависит от интуиции. Только математика, только хардкор!

Хотите посмотреть как выглядит этот портфель сейчас? Вот портфель роста Монте-Карло в публичном доступе.

P.S. Доли акций в портфеле могут меняться после новых симуляций! Актуальный портфель – в последних сообщениях подборки Monte-Carlo и по ссылке выше.

Предупреждение:

Приведенные данные носят исключительно информационный характер и не представляют индивидуальную инвестиционную рекомендацию.

Помните: даже математически выверенные стратегии не гарантируют доходности.

Самое главное в инвестициях – это спокойный сон.

Кто дочитал до этого момента — молодец.

Все свои статьи собираю в кучку на сайте https://wtfinvest.ru/

лайкайте, если понравилось

лайкайте, если понравилось подписывайтесь, если не подписаны

подписывайтесь, если не подписаны делитесь с близкими и друзьями

делитесь с близкими и друзьями ️ заходите в мой Telegram, если читаете телеграм-каналы

️ заходите в мой Telegram, если читаете телеграм-каналы