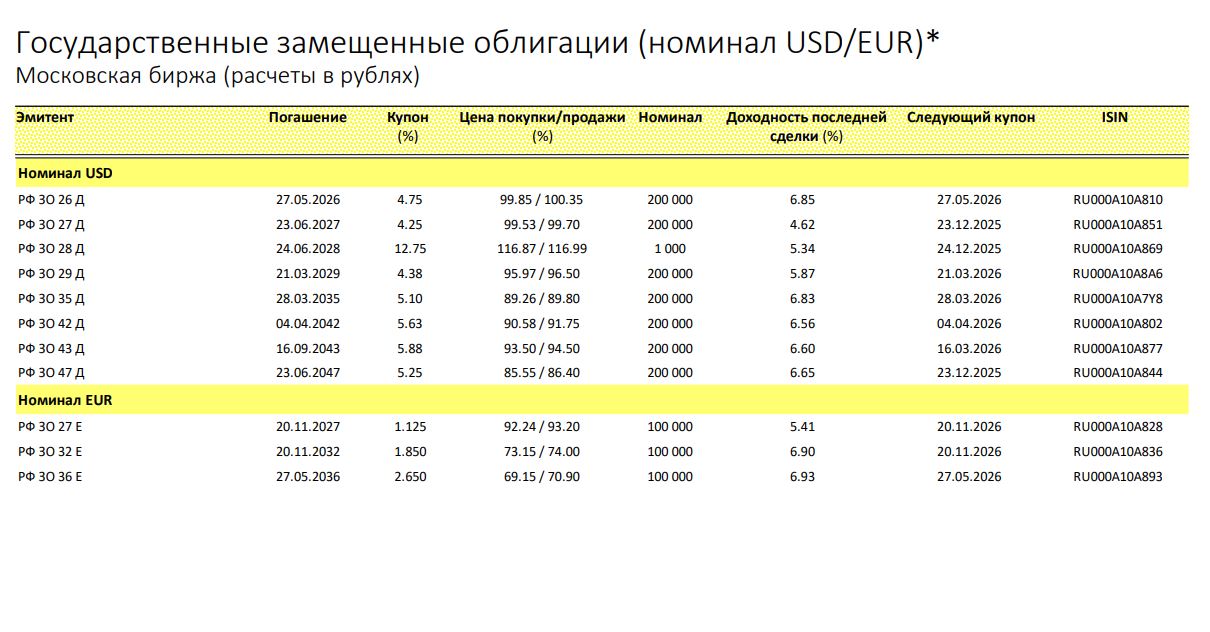

Инвесторы часто оценивают добывающие компании через текущие метрики: выручку, EBITDA, CAPEX, дивиденды. Но у этой группы есть особенность, которая проявляется только на длинном горизонте — ресурсная база имеет конечный срок.

Мы взяли публичные компании из индекса Московской биржи и посмотрели, на сколько лет обеспечены доказанные рентабельные запасы при текущем уровне добычи. Получилась интересная дифференциация:

от 200 лет у TATN до 18 лет у LKOH

от 200 лет у TATN до 18 лет у LKOH

Внутри этого диапазона есть весь спектр: от нефтегаза до металлургии и удобрений.

Для большинства частных инвесторов в горизонте “5–10 лет” эта разница кажется несущественной. Но при горизонте “20+” и тем более при передаче капитала дальше по поколению — это уже фактор, влияющий на:

— терминальную стоимость,

— модель реинвестиций,

— CAPEX-состав,

— структуру бизнеса,

— дивидендную политику,

— мультипликаторы.

Важно также учитывать, что ресурсная обеспеченность — величина динамическая: новый геологоразведочный успех увеличивает срок, ускоренная добыча — сокращает.

Для длинного инвестора логика такая:

портфель не должен быть монолитно сырьевой,

дивидендный поток не должен зависеть от одного класса ресурсов,

раз в цикл (5–7 лет) модель нужно пересматривать,

добавлять сектора с “бесконечным” сроком жизни (банки, инфраструктура, связь, ПО, сервисы).

Конечность ресурса — не “угроза”, а просто фрейм для более взрослого горизонта.

Мы в Telegram периодически показываем, как собирается дивидендный портфель на длинный срок и как сочетаются сектора с ограниченными и неограниченными ресурсами — там это видно на практике. → Кому интересно — присоединяйтесь к каналу: @nesyshki