Красивая история о крутом маркетинге с плохим концом.

Начало

В октябре 2020 года на IPO выходит современная, стильная, молодежная компания «Самолет». В СМИ в целом позитивно оценивают компанию, ну а чё менеджмент красиво рассказывает о будущих перспективах + заносит денежки (возможно) ряду популярных блогеров. Но это мы уже дальше узнаем.

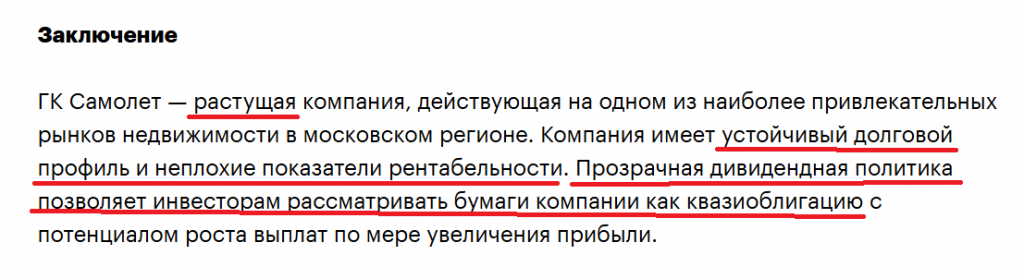

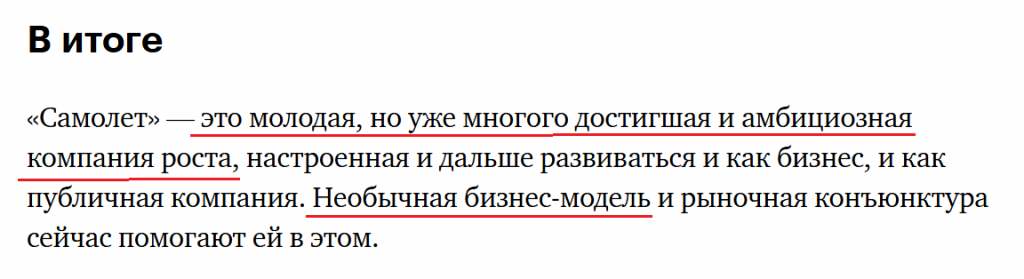

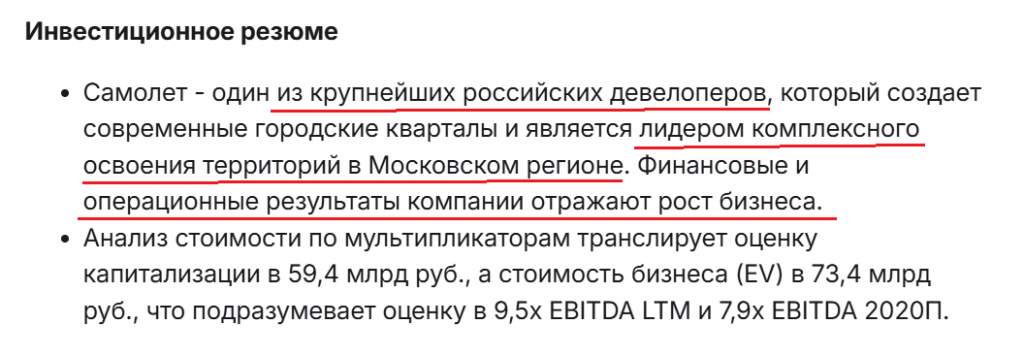

Вот лишь некоторые резюме брокеров и лидеров мнений на момент IPO:

и правда, в первый год менеджменту удаётся поддерживать позитивный фон и плыть на волне безумной льготной ипотеки. Море выступлений, коллаборации с блогерам, спец. ивенты, крутой амбассадор в лице ген. директора Антона Елистратова (позже о нем вспомним), выплата дивидендов. Всё это очень нравится инвесторам, раньше на столько открытых компаний на бирже не было (привет стратегии Позитива).

К 17 сентября 2021 стоимость достигает почти ~5800р, при цене IPO в 950р, рост на феноменальные 600%

Из-за дикого роста в первые дни, график показывает ошибочные проценты, на самом деле 600%+

Продажные блогеры (возможно)

Я намеренно не буду прикладывать море фин. показателей, графиков по стройке и т.д. Это уже сделали другие авторы. Хочу акцентировать внимание на маркетинг, мне кажется, это ключевой момент во всей этой истории успеха, которую далее активно использовали уже другие компании.

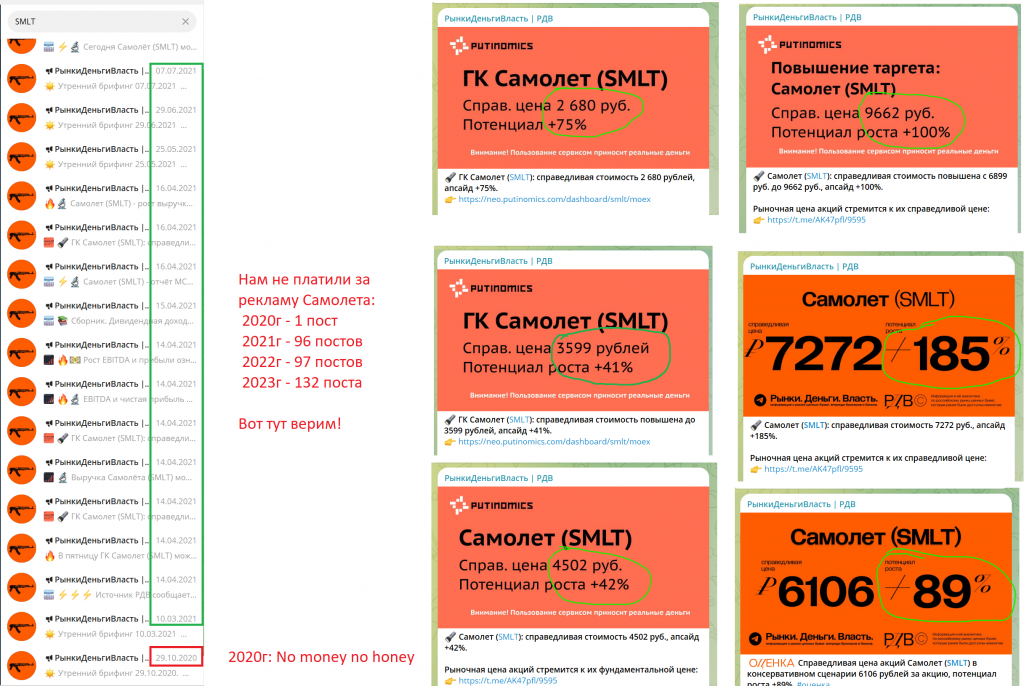

Наверное одни из самых известных цыганят на рынке инвестиций, это ребята из канала на три буквы. Удивительным образом, в 2020 году был всего 1 пост про компанию Самолет, а потом стабильно не менее 100 постов в год. Без какой либо метки «реклама». Вы можете сами это проверить, причем посты просто каждые 2-3 недели стабильно как под заказ, исключительно в позитивном ключе. Ну точно не платили за рекламу. Вот тут верим!

т.е. даже на пике цены акций (5к), ребята отрабатывали свой бюджет до конца и ставили таргет х2, вот тут уважение за лояльность к кормящей руке.

Таких историй можно найти прям сейчас море, просто вбейте в поиске у своего «честного» блогера тикер SMLT и посмотрите, был он с вами до конца честен или нет. Даже интересно, если найдете — скидывайте в комментарии.

Удивительно, но даже честные брокеры, давали крайне высокий прогноз и верили в светлое будущее. Ну не могли ведь они так сильно ошибаться и уж тем более быть предвзятыми. Они ведь наши интересы защищают? Защищают ведь (нет). Даже сейчас, средний прогноз цены 3200р (при текущей 1050р) и все рекомендуют покупать! лол что?!

Только тинька занял оппозицию и то переобулся неделю назад

Где вы ещё видели, чтобы на тематической конфе эмитента выступал один из самых дорогих и популярных (с его слов) блогеров в ру ютубе?

К вилсе ноль вопросов, молодец, что заработал

Но после сентября 2021 года инвесторов ждали только разочарования (кукан). Да, ещё было несколько разгонов, хорошие выступления менеджмента, жесткие прогревы от блохеров, душевное интервью нового ген. дира, но люди как будто начали что-то подозревать.

С пиков минус 79%, это почти крах бизнеса, а вот на графике только за этот год, потери минус 74%.

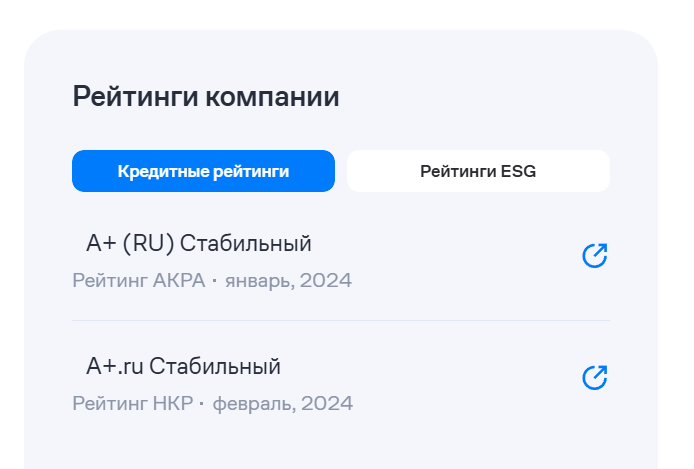

На сегодня у компании остается наивысший кредитный рейтинг А+ от двух уважаемых агентств.

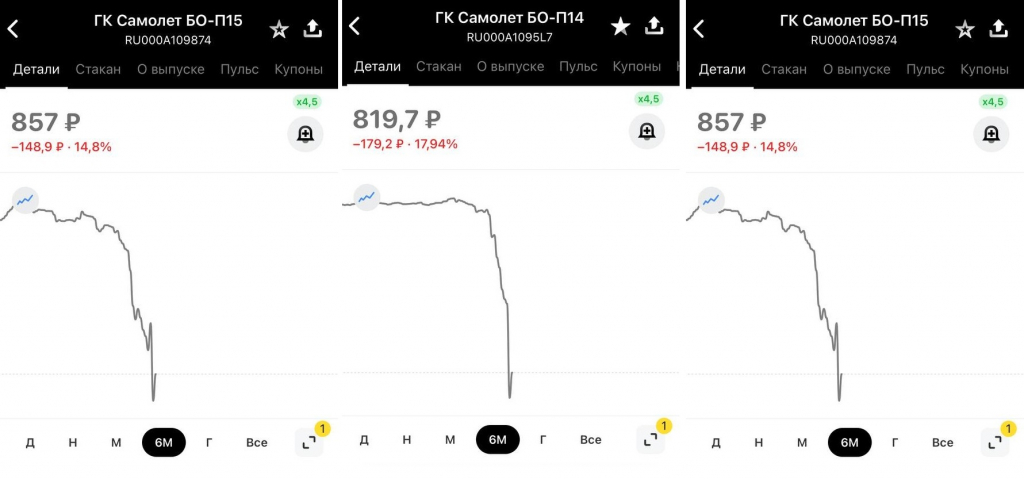

Вот так себя ведут защитные консервативные облигации компании с наивысшим рейтингом. Ничего удивительного, обычное поведение для надежных активов давать 50% годовых. Просто небольшая коррекция, ну с кем не бывает.

А ты сам то повёлся?

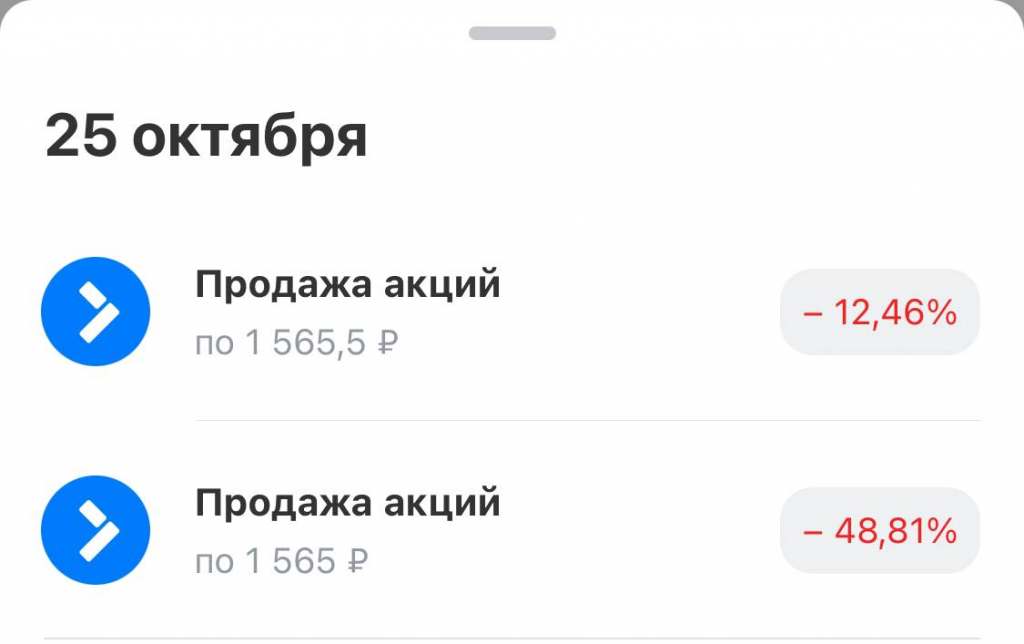

Повелся. Самолет входит в индекс мосбиржи (пока ещё), а значит я тоже его покупал. Средняя была ~2300р, но с каждым днём смысла держать оставалось всё меньше.

Доля была мизерная, но лось -48% говорил «усредни, рано или поздно отрастёт...» Переборол себя, продал в октябре и забыл. Было больно, но в рублях потерял не более 20 тыс.

До продажи мог объяснить целесообразность нахождения всех компаний у себя в портфеле, кроме акций Самолета.

После продажи понял: я влюбился в их маркетинг. Мне нравится их сайт, мерч, ролики, декларируемые ценности, энергия бывшего ген дира. Всё это круто, но не вяжется с долгосрочными инвестициями.

После осознания взглянул на картину трезво и вот что:

за год акции обвалились на 74%;

в феврале ушел ген. директор Антон Елистратов;

в мае ушел в отставку Шойгу (по слухам серый кардинал застройщика);

в июле отменили льготную ипотеку;

в августе сомнительные блогеры восхищались отчетом за 1 полугодие;

в сентябре мажоритарий вышел из бизнеса, продав 10% акций;

в октябре т-банк здраво переоценил акции до 2000р край;

в ноябре появились слухи о желании второго мажоритария сбежать и продать 31% акций.

Все события разместил на графике ниже:

Как будто бывший ген. дир Антон Елистратов почувствовал неизбежное и вышел первым с корабля

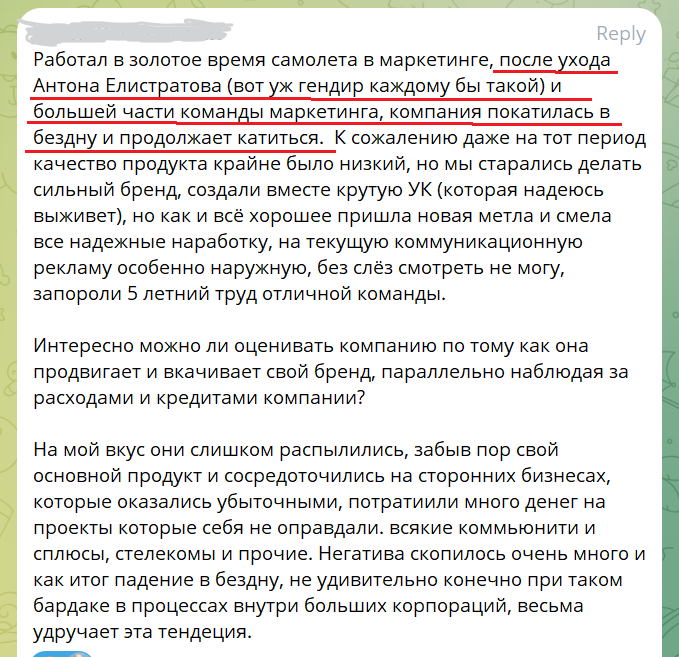

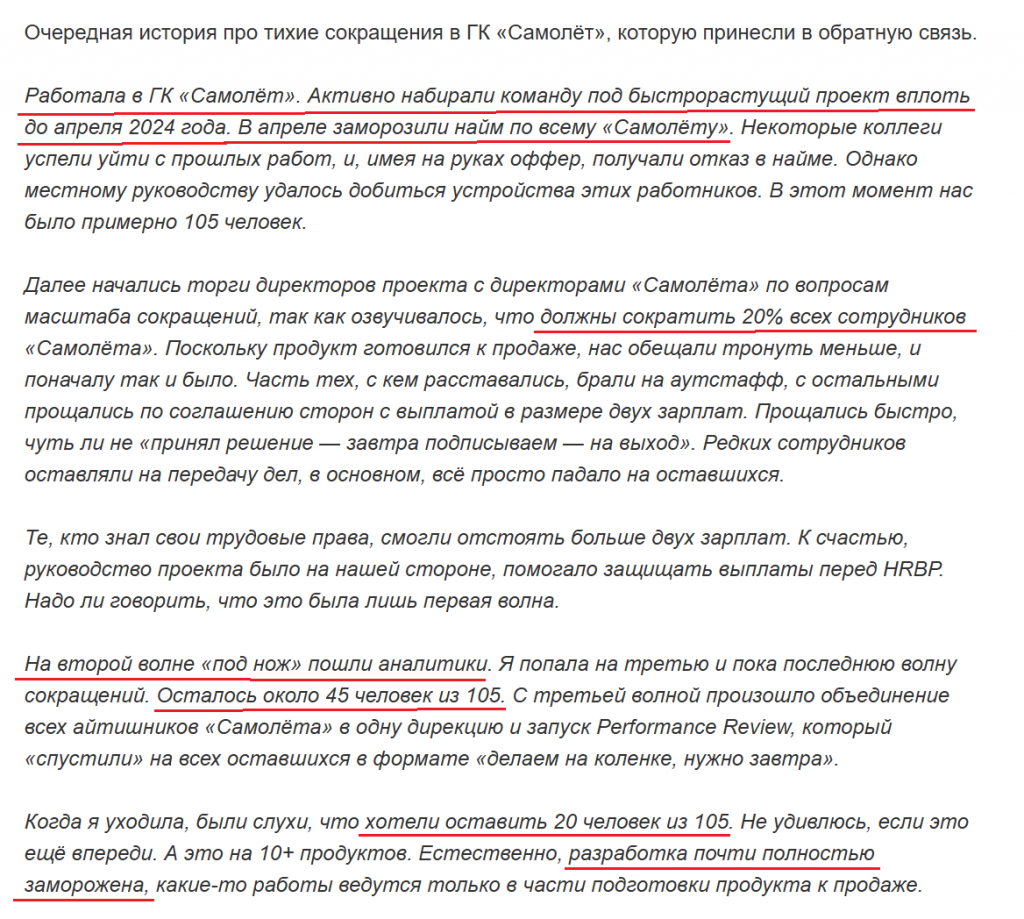

Вот такой комментарий пришел от бывшего сотрудника, работающего как раз в команде маркетологов:

Вот такой комментарий уже от бывшего айтишника:

Похоже в компании давно всё поняли и начали манипулировать с отчетностью. Только если вы в теме, то обратите внимание на пункт «Прочие расходы». Он вырос в десятки раз. Выглядит так, что в него запихали отложенные пени за просрочку сдачи домов (а тут самолет лидер со знаком минус). За 9 мес выручка 7млрд, проценты к уплате 23 млрд? У ребят точно фин модель сходиться?)

В завершении:

Да, может быть притянул сову на глобус, но дальше полёт (или падение) Самолета без меня. Готов подискутировать. Всё выше сказанное лишь плод догадок и фантазий, никого не хотел задеть или оскорбить.

P.s. если вам понравилось, можете поддержать меня подпиской: t.me/RomanRagulya