В пятницу ЭсЭфАй шокировала всех инвестором объявлением рекордных дивидендов в 60% (902р на акцию)! Давайте разберемся, что это за подарок, стоит ли сейчас инвестировать в акции ЭсЭфАй и что ждет бумагу дальше.

Уже 6 лет я открыто и честно делюсь опытом создания капитала и пассивного источника дохода! Чтобы не пропустить новые полезные обзоры по теме инвестиций, подписывайтесь на мой ТГ канал.

Откуда деньги на выплату?

Здесь важно понимать, что это разовые дивиденды! Деньги компания получила не от операционной деятельности, а от продажи активов, а именно доли в Европлане. Поэтому в будущем таких выплат, естественно, не будет!

После продажи Европлана у ЭсЭфАй останутся следующие бизнесы:

Доля 10,4% в М.Видео

Доля 49% в страховой компании ВСК

Прочие активы

Т.е. компания не банкротится, не уходит с рынка, а продолжает вести свою деятельность в качестве инвестиционного холдинга.

Что стало с акцией ЭсЭфАй после объявления рекордной выплаты?

Реакция рынка была мгновенной, бумаги взлетели почти на 30% за 2 дня. Спрос на акцию колоссальный и превысил 6 млрд р! Инвесторы активно покупают акцию перед дивидендами и есть вероятность, что потенциал её роста не исчерпан.

Что будет дальше с акциями ЭсЭфАй?

На Мосбирже есть примеры, когда компании совершали супер щедрые разовые выплаты, например: Ашинский МЗ и Лензолото. После отсечки под дивиденды всегда образовывался огромный гэп, и бумаги больше никогда не возвращались к прежним максимам:

Скорее всего акции ЭсЭфАй ждёт такая же ситуация. Однако, сейчас акция всё еще может показать рост перед дивидендами, так как по расчётам аналитиков, справедливая цена акции составляет 1870–1950р (на данный момент ЭсЭфАй торгуется по цена 1640р). Вот к этому уровню бумага и будет стремиться перед выплатой дивидендов.

Что может пойти не так, какие есть риски?

Главный риск в том, что сделка по Европлану ещё не утверждена!

Пока акционеры не проголосовали "ЗА". Есть риск, что акционеры не поддержат совет директоров и не согласятся на вывод из компании огромной суммы денег в виде дивидендов (почти 44млрд р). Риск небольшой, но если он реализуется, акции рухнут.

Что делать в итоге инвесторам сейчас?

Если вы готовы рисковать, то можно ориентироваться на целевую цену акции в районе 1900р перед дивидендами. Т.е. бумага может ещё вырасти на +15-16%. Но я думаю, что сейчас акцию разгоняют спекулянты и как только дивиденды утвердят, её будут скидывать.

Поэтому покупать её ради дивидендов смысла не вижу. Если и будет сама выплата, всё равно в итоге получится огромный убыток на фоне дивидендного гэпа, который может на закрыться никогда!

Заключение

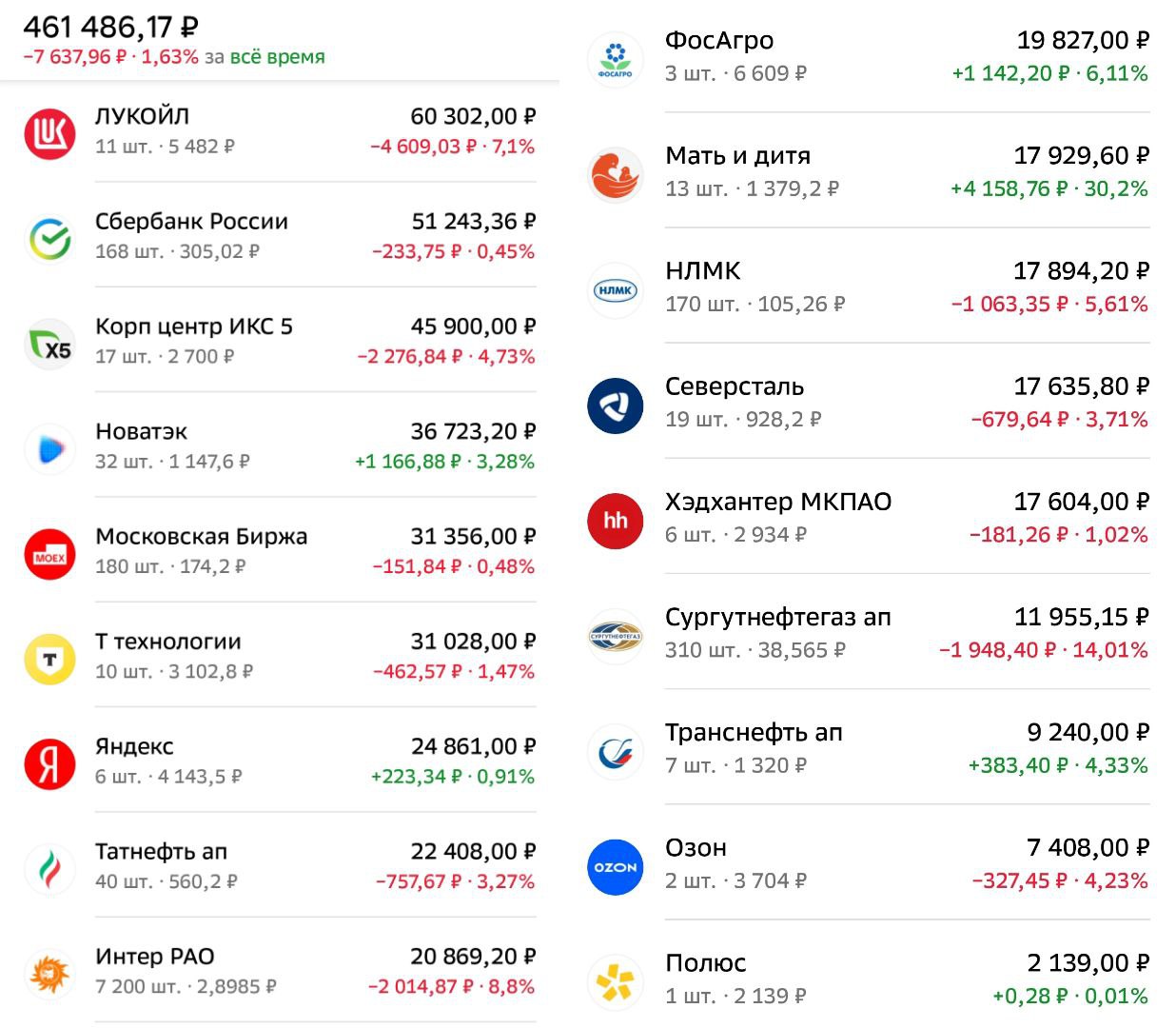

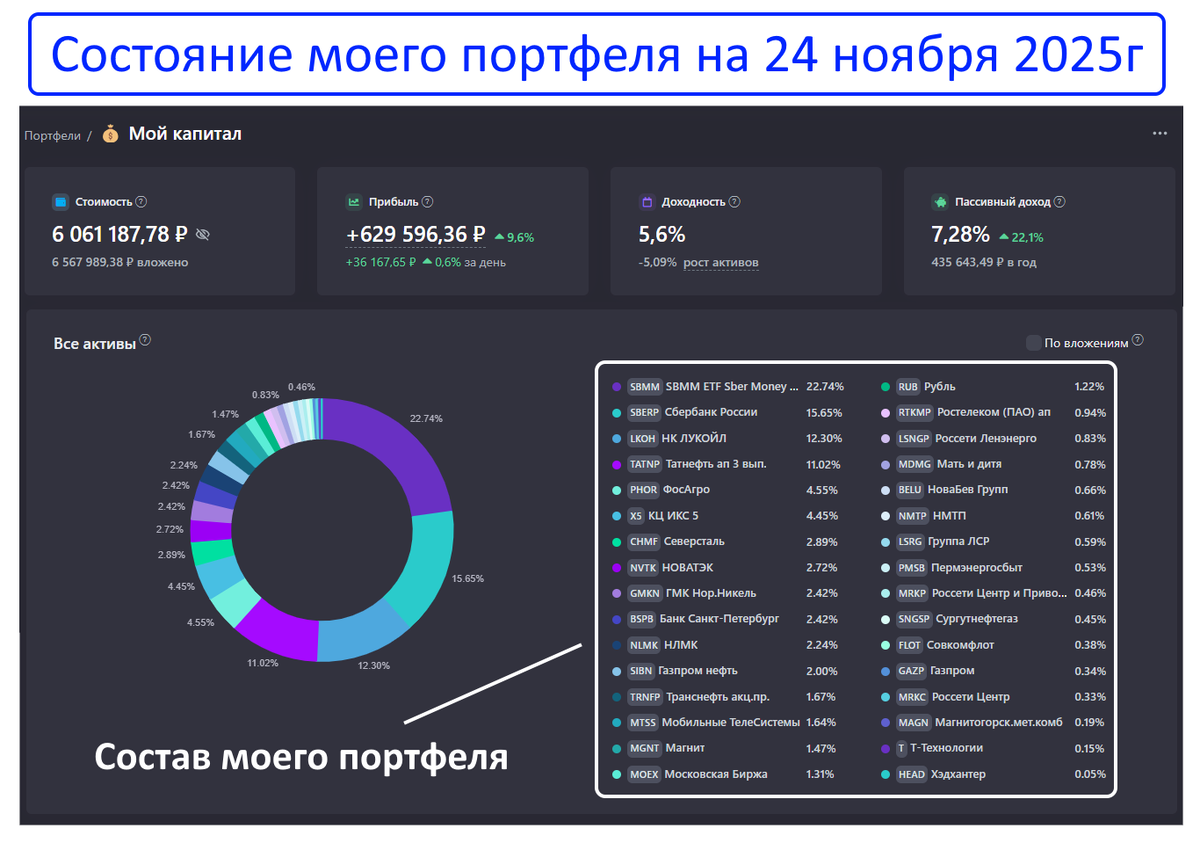

Что касается этой акции, то я воздержусь от инвестиций. В моём портфеле её нет:

Моя стратегия - это долгосрочные вложения в дивидендные акции, и данный актив в её критерии не вписывается.

Кстати, как раз завтра зарплата, и я планирую докупить подходящие бумаги. В следующем посте подробно расскажу о своих покупках!

Читайте самые СВЕЖИЕ посты в моём ТГ канале