Итак, друзья, вышел отчет по МСФО за 1 полугодие 2025 года компании Алроса.

Давайте разбираться, что происходит с компанией и есть ли свет в конце туннеля?

Отрицательные факторы влияющие на показатели АЛРОСЫ

1. Санкции и проблемы со сбытом

С 2022 года компания находится под санкциями США, ЕС и других стран.

Крупнейшие ювелирные сети отказались от бриллиантов российского происхождения.

RapNet (крупнейшая торговая платформа) исключила российские бриллианты, которые составляли ⅓ оборота.

США запретили импорт российских алмазов, хотя пока допускают ввоз бриллиантов, ограненных в Индии.

2. Отсутствие диверсификации

Монопродуктовая компания, полностью зависящая от цен на алмазы.

Нет серьезных проектов в золоте или других металлах (несмотря на лицензию на золоторудное месторождение).

3. Снижение прозрачности

С 2022 года АЛРОСА перестала публиковать детальную отчетность по продажам и добыче – от хорошей жизни такое не делают.

Инвесторам сложно оценить реальное положение дел.

Факторы роста (потенциальные)

1. Глобальный дефицит алмазов

Мировые запасы алмазов сокращаются, новые месторождения не открываются.

С 2025 года ожидается снижение добычи, что может поддержать цены.

Даже в 2022 году (до санкций) рынок столкнулся с дефицитом.

2. Рост спроса на бриллианты

В США в 2025 году ожидается рекордное число свадеб (впервые за 40 лет).

Это может увеличить спрос на ювелирные изделия.

3. Возможность обхода санкций

Индия продолжает покупать российские алмазы и поставляет ограненные бриллианты на Запад.

Китай и ОАЭ также остаются ключевыми покупателями.

4. Возврат отчетности и дивидендов

С 2023 года АЛРОСА возобновила публикацию отчетности.

Если прибыль стабилизируется, возможен возврат дивидендов (пока маловероятно в 2025 году).

Финансовые результаты: падение по всем фронтам

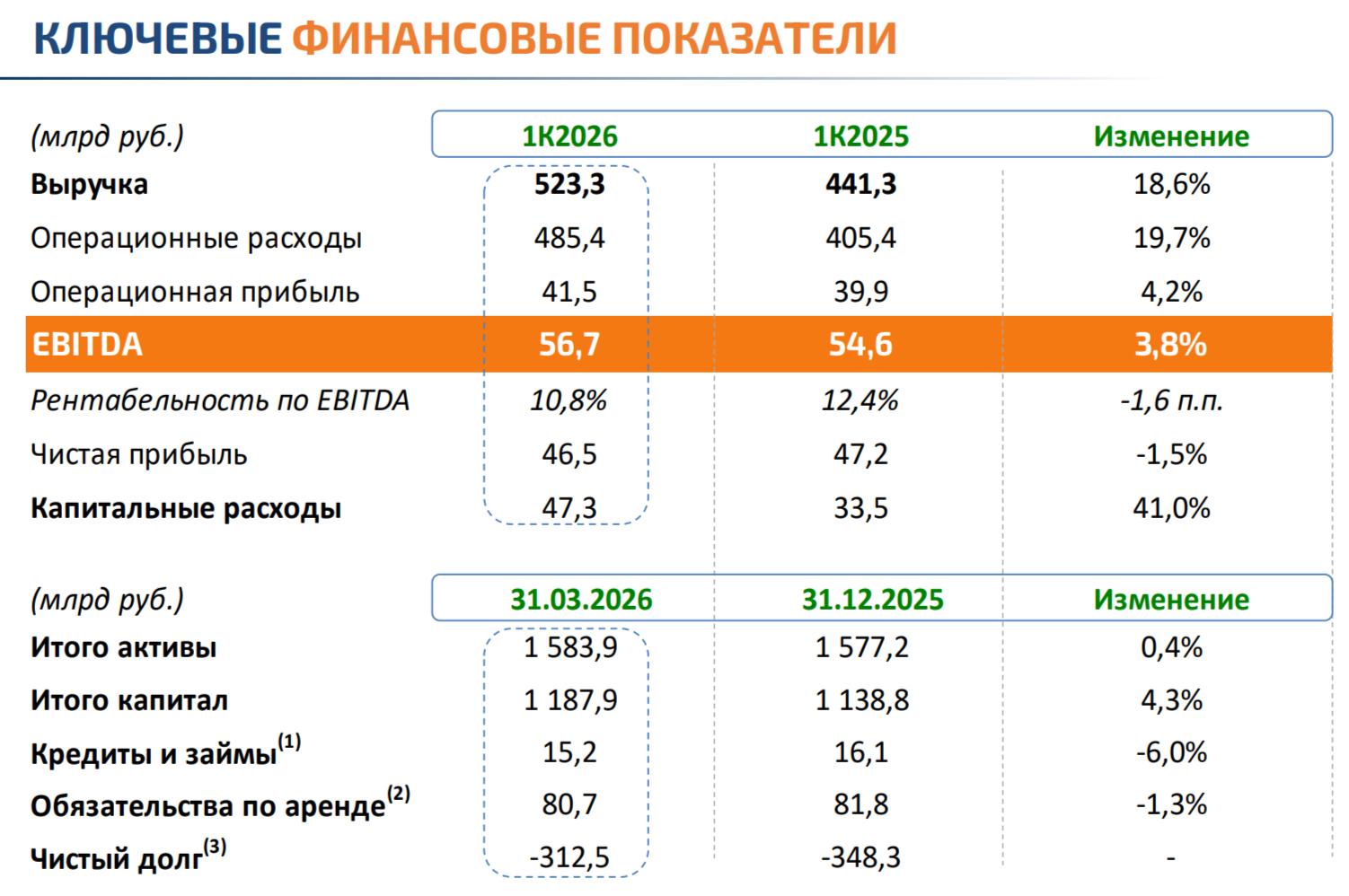

Компания АЛРОСА опубликовала отчет по МСФО за первое полугодие 2025 года, и данные подтверждают негативные ожидания.

Выручка сократилась с 179 млрд руб. до 134 млрд руб., несмотря на низкую базу прошлого года.

Операционная прибыль упала с 37 млрд руб. до 28 млрд руб., а если исключить разовый доход от продажи ангольского актива (алмазодобывающая компания «Катока»), то реальный показатель составил бы всего 12 млрд руб.

Чистая прибыль формально выросла с 36 млрд руб. до 40 млрд руб., но это исключительно за счет продажи активов в Анголе, которая принесла 15,9 млрд руб. прибыли в прошлом году.

Проблемы компании: рубль, санкции и цены на алмазы

АЛРОСА столкнулась с идеальным штормом:

Крепкий рубль (курс доллара снизился с 101,68 руб. до 78,47 руб. за полгода).

Санкции, ограничивающие экспорт алмазов в ЕС, США и другие страны.

Падение цен на алмазы, что особенно болезненно на фоне высоких затрат на добычу.

Увеличение продаж синтетических алмазов. Ниже на фото китайское производство синтетических алмазов. Подобные производства есть и в Белоруссии и в России.

Денежные потоки и долговая нагрузка

Свободный денежный поток (FCF) без учета продажи активов:

Операционный поток: 25 млрд руб.

Капитальные затраты (Capex): 22 млрд руб.

Проценты по долгу: 9 млрд руб.

Итоговый FCF: -6 млрд руб.

Чистый долг вырос до 61 млрд руб. (против 6,3 млрд руб. год назад).

Краткосрочные обязательства на 52 млрд руб. ухудшают ликвидность.

Продажа активов: временное спасение

Компания завершила сделку по продаже долей в ГРО «Катока» и «Гидроцикапа», получив 15,9 млрд руб. Это помогло улучшить денежную позицию, но не решает структурных проблем.

Дивиденды: надежды мало

С учетом отрицательного FCF и высокой долговой нагрузки выплата дивидендов в 2025 году маловероятна.

У Алросы темные времена

EV/EBITDA = 8 при отрицательном FCF не делает акции привлекательными.

Основная надежда – на поддержку Гохрана, который может скупать алмазы в резервы.

Риски: дальнейшее падение цен на алмазы, укрепление рубля, рост долговой нагрузки.

АЛРОСА остается в сложной ситуации, и без улучшения внешних условий перспективы компании остаются туманными. Инвесторам стоит быть осторожными.

Стоит ли инвестировать?

Плюсы

Дефицит алмазов в мире может поддержать цены.

Рост спроса на свадебные бриллианты в США.

Частичный обход санкций через Индию и Китай.

Минусы

Жесткие санкции и потеря ключевых рынков сбыта.

Отсутствие диверсификации бизнеса.

Высокая долговая нагрузка и отрицательный FCF.

Прогноз

Краткосрочно (2025-2026) – давление из-за санкций и слабого рубля.

Долгосрочно (2027+) – если цены на алмазы вырастут, а санкции ослабнут, возможен рост.

Что делать и как жить:

Hold (удерживать) для тех, кто уже в позиции. Новым инвесторам лучше дождаться улучшения конъюнктуры. Для себя не вижу идей в данной бумаге до появления признаков восстановления рынка алмазов или ослабления санкционного давления.

Кто дочитал до этого момента — молодец.  Теперь вы знаете, что происходит с Алросой и вы входите в те 0,01% инвесторов кто читает отчеты компаний и инвестируете с “головой”, а не потому что “так сложились звезды”

Теперь вы знаете, что происходит с Алросой и вы входите в те 0,01% инвесторов кто читает отчеты компаний и инвестируете с “головой”, а не потому что “так сложились звезды”

Заходите в мой Telegram, если читаете телеграм-каналы

Все свои статьи собираю в кучку на сайте https://wtfinvest.ru/

лайкайте, если понравилось

лайкайте, если понравилось подписывайтесь, если не подписаны

подписывайтесь, если не подписаны делитесь с близкими и друзьями

делитесь с близкими и друзьями