Наш любимый нефтяной дивидендный аристократ, мало кому известный под прозвищем Красный Лукич, всегда в топ-3 по популярности среди акций у инвесторов, которые любят пассивный доход и не только. В последнее время — второй после зелёной кэш машины. Продолжаем дивидендные разборы и сегодня смотрим историю дивидендов, политику и перспективы Лукойла $LKOH. Поехали!

Я активно инвестирую в дивидендные акции, облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,6+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры дивидендных акций, облигаций, фондов и много другого крутого контента.

Сегодняшний герой присутствует у меня в портфеле и занимает в нём одну из самых больших долей. Я в этом не одинок. Акции Лукойла являются вторыми по популярности акциями на бирже (их доля в народном портфеле Мосбиржи 13–14%). У Лукойла третье место по капитализации на бирже после Сбера и Роснефти.

Предыдущие обзоры: Сбер, Ростелеком, Газпром нефть, Мосбиржа, ФосАгро, БСПБ, Башнефть, Яндекс, Транснефть, Сургутнефтегаз.

Лукойл — российская транснациональная энергетическая корпорация. Специализируется на добыче, производстве, транспортировке и продаже нефти, природного газа, нефтепродуктов и электроэнергии. Одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Дивидендная политика

Дивидендная политика

Сумма дивидендов составляет не менее 100% от скорректированного свободного денежного потока. Он рассчитывается по данным консолидированной финансовой отчетности по МСФО и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций. Дивиденды выплачиваются дважды в год, размер промежуточного дивиденда рассчитывается по отчётности за 6 месяцев.

История дивидендов

Ещё в далёком 2000 году Лукойл заплатил 3 рубля на акцию, а в 2001 уже 8. С тех пор дивиденды выплачивались каждый год, а с 2012 года дважды год. И дивиденды устойчиво растут все эти годы.

Например, в 2015 году дивиденды составили 159 рублей на акцию, а в 2024 — рекордные 1012. В 2025 году выплачен уже 541 рубль — итоговые за прошлый год.

Дивдоходность за последние 10 лет (2015–2024): 6,6%, 6,2%, 6,5%, 4,9%, 5,9%, 7,3%, 8,1%, 17,2%, 14,2%, 13,8%

Средняя доходность за 10 лет: 9,07%

Растут, что характерно, и выплаты, и доходность. Так что акции Лукойла идеально подходят для получения пассивного дохода: дивиденды регулярные, тренд положительный. Чтобы получать до налогов 1,2 млн в год (в среднем 100 тысяч в месяц), нужно иметь примерно 1 тысячу акций (примерно 6,3–6,4 млн рублей). Но это на данный момент, стоит учитывать, что мы не знаем, что будет дальше. Дивиденды на ближайший год могут упасть до 700 рублей за год, тогда нужно 1 700 акций (10,5-11 млн).

Кому 100 тысяч мало, можно легко посчитать, сколько нужно. Скорее всего, ближайшие дивиденды будут ниже, так что лучше считать с запасом.

Ближайшие дивиденды

Ближайшие дивиденды теперь уже в декабре. По прогнозу УК Доход, зимой Лукойл выплатит дивиденды до 556 рублей (9%). Но я бы не ждал столько, исходя из результатов 1П2025, выходит 473 рубля, а в июне 2026 может быть вообще 300–350. Помним про санкции и крепкий рубль.

Последний отчёт

Последний отчёт

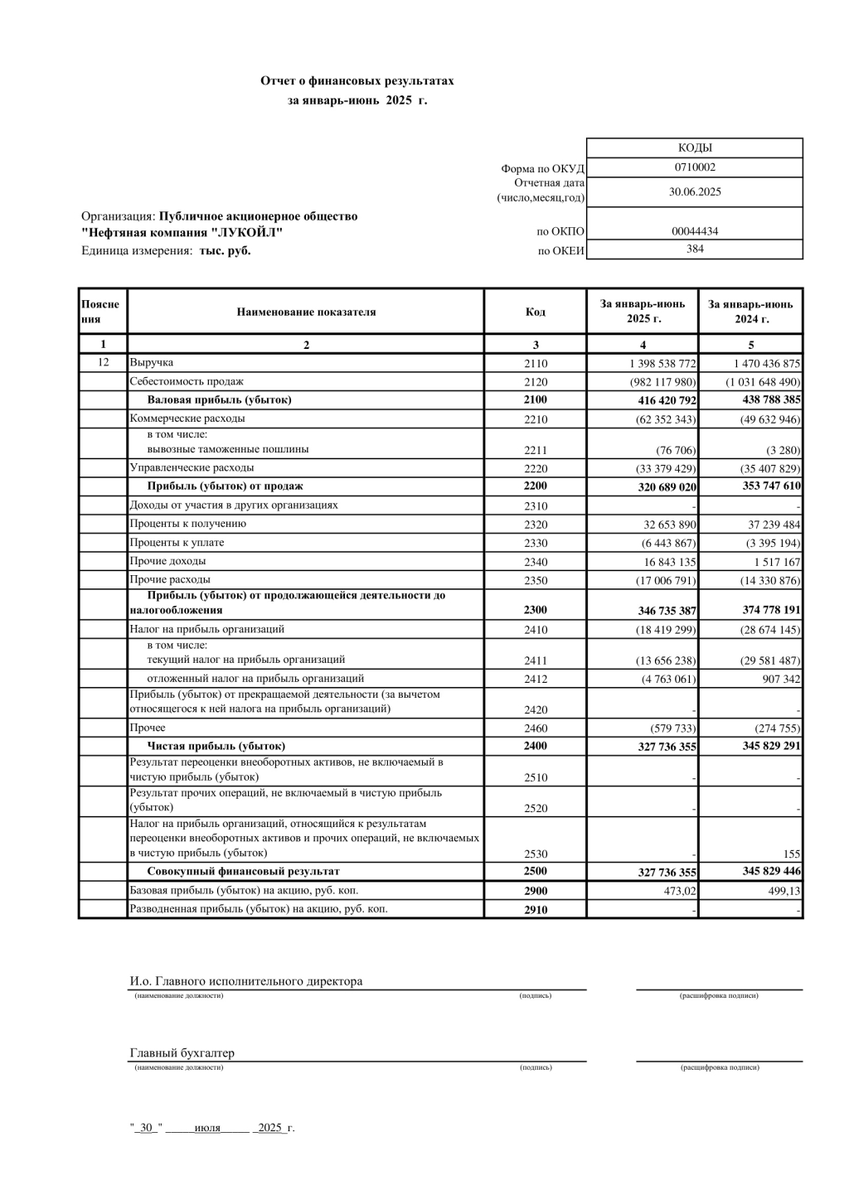

Предлагаю посмотреть финансовые результаты по РСБУ за 6 месяцев 2025. По ней видно, что происходит не самое лучшее.

Чистая прибыль снизилась до 327,7 млрд рублей (-5% г/г). Выручка тоже снизилась, до 1,398 трлн рублей (-4,9% г/г). Валовая прибыль снизилась до 416,4 млрд рублей (-5,1% г/г). Прибыль от продаж снизилась до 320,7 млрд рублей (-9,3% г/г).

Чистая прибыль снизилась до 327,7 млрд рублей (-5% г/г). Выручка тоже снизилась, до 1,398 трлн рублей (-4,9% г/г). Валовая прибыль снизилась до 416,4 млрд рублей (-5,1% г/г). Прибыль от продаж снизилась до 320,7 млрд рублей (-9,3% г/г).

Прибыль до налогообложения составила 346,7 млрд рублей (-7,5% г/г). Зато выросли коммерческие расходы — до 62,3 млрд рублей (+20% г/г). Поступления от продажи продукции, товаров, выполнения работ и оказания услуг составили 893 млрд рублей (-5,7%).

Вот управленческие расходы сократились до 33,3 млрд рублей (-5,9%). Оплата труда работников снизилась до 19,6 млрд рублей (-16,9%). Выплаты по налогу на прибыль организаций снизились в 2,5 раза, до 14 млрд.

Вот управленческие расходы сократились до 33,3 млрд рублей (-5,9%). Оплата труда работников снизилась до 19,6 млрд рублей (-16,9%). Выплаты по налогу на прибыль организаций снизились в 2,5 раза, до 14 млрд.

Так-то умеренное снижение показателей. По МСФО ситуация будет, скорее всего, хуже.

По аналогии с прошлым годом, когда заплатили 100% прибыли по РСБУ, это 473 рубля дивидендов.

Не забываем про кубышку. Она у Лукича 1,4 трлн. Может ли из неё что-то перепасть на дивиденды? Не берусь утверждать. Но важно то, что показатель Чистый долг/EBITDA отрицательный, а нефть продаётся. Только цены на неё низкие, а рубль дорогой.

Про санкционные риски тоже не забываем.

Такое мы берём?

Такое мы берём?

Ещё как берём, не зря же Лукойл a.k.a. Красный Лукич — главный дивидендный аристократ на Мосбирже, несмотря на то, что ближайшие дивиденды скорее всего будут ниже. У меня в портфеле пока что 50 акций, как раз недавно докупил до круглого значения. Планирую и дальше активно покупать. Вы как, нефтяные котлетеры и туземунщики?

Поддержите пост лайком — это лучшая поддержка и мотивация!

Поддержите пост лайком — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.