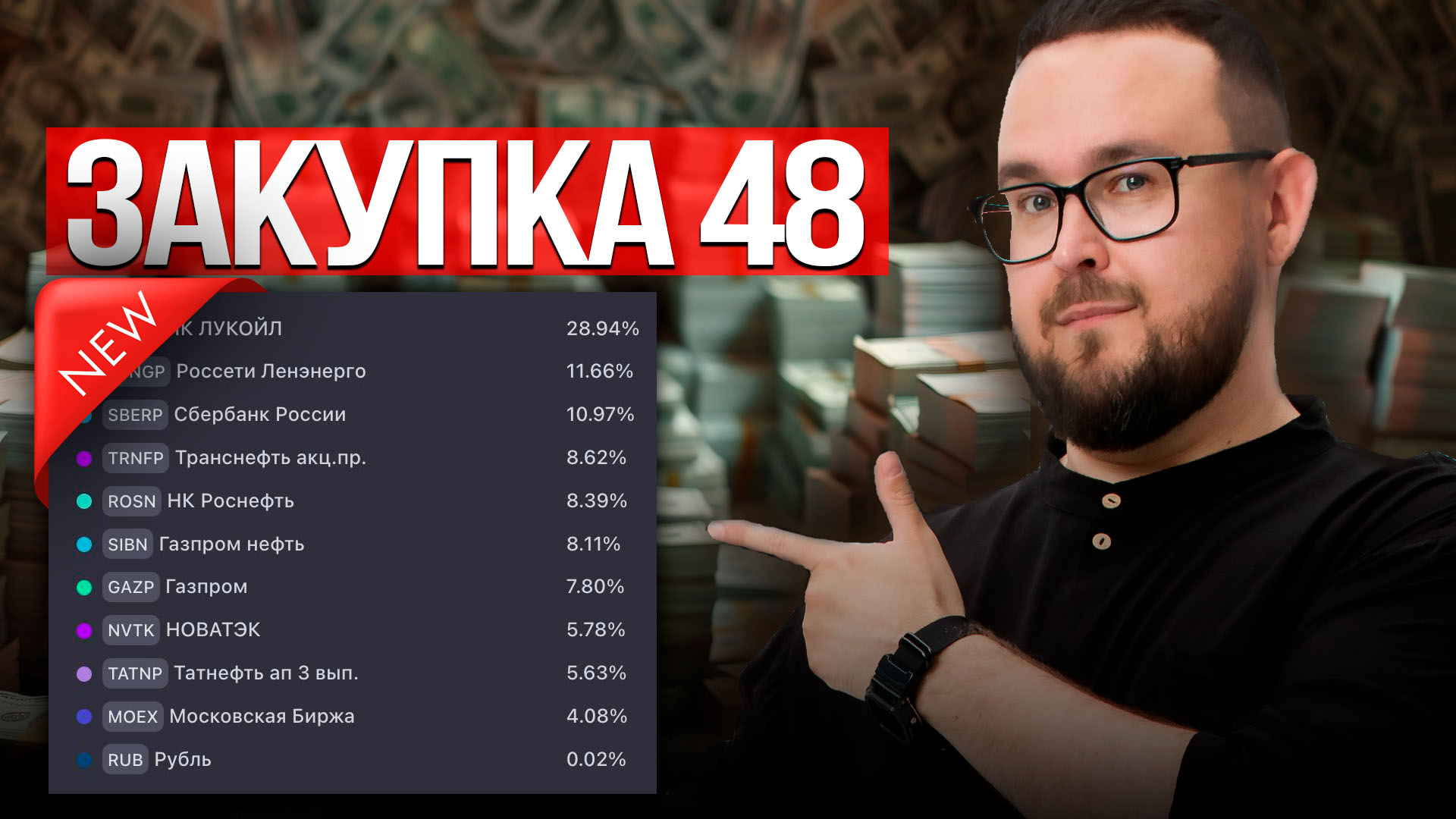

Приветствую, товарищи инвесторы.

В этой статье разберемся с компанией ЛСР. Что происходит на рынке и какие у компании перспективы.

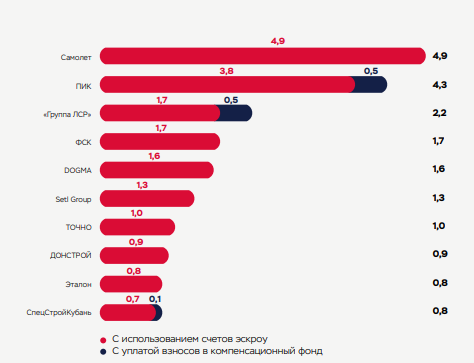

Это крупный застройщик - входит в ТОП-3 застройщиков РФ по объему строительства.

На графике указаны квадратные километры в миллионах единиц.

То бишь, рынок крупный. И компании есть куда расти. Средний рост выручки компании - 20% в год.

Колоссальный показатель. Но в этой статье я накопал для вас подводные камни и нюансы, которые прольют свет на её инвестиционную привлекательность.

Компания работает на строительном рынке. Этот рынок можно отнести к цикличным, поэтому первым делом давайте посмотрим, что на нем происходит.

Спрос на недвижимость можно оценить по доступности ипотечного кредитования и его объему. Потому что по данным исследований - 80% квартир в России покупаются в ипотеку.

Рынок ипотечного кредитования с 2018 года выглядит так:

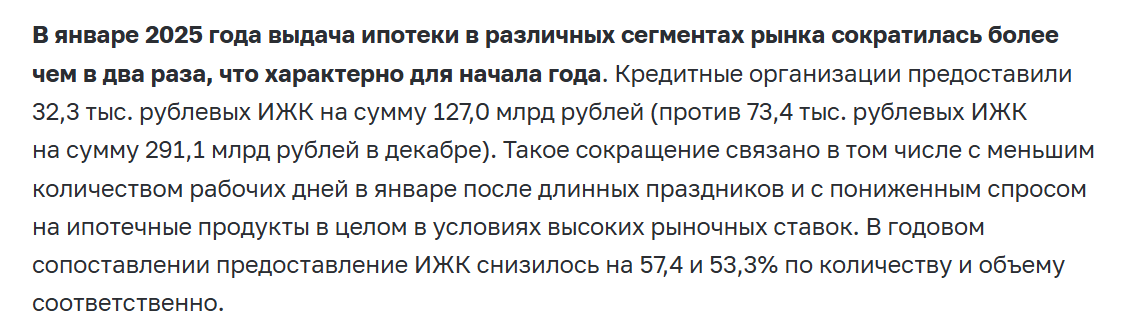

Пик приходился на середину 2023 года. Затем, по данным ЦБ экономическая активность стала охлаждаться с середины 2024 года.

В итоге, по данным ЦБ:

Конечно, ЦБ связывает это с сезонностью. В январе много выходных и праздничных дней. Но относительно января в 2024 года размер выданных кредитов и объем кредитования сократились на 63%.

Можно ли утверждать, что на рынке ипотечного кредитования тренд развернулся - увидим по данным за февраль и март.

В обзоре 2023 года (к сожалению, за 2024 пока презентации не было), компания выделяет 2 тенденции:

Замедление мирового роста ВВП с 3,5% до 3%.

Рост российского ВВП на 3,6%.

Компания интересна своей бизнес-моделью.

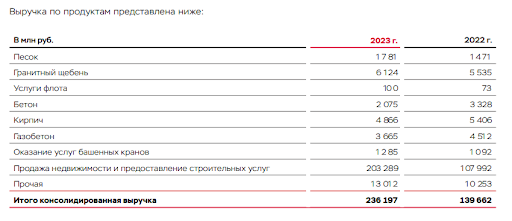

Структура выручки выглядит следующим образом:

86% приходится на продажу недвижимости и предоставление услуг - основной бизнес компании.

Также, компания занимается добычей - в активах 8 песчаных карьеров, где добывают гранит, песок и глину. И производит кирпич, бетон, гранитный щебень, газобетон и железобетонные изделия.

География

Компания работает преимущественно в Москве и Московской области, Санкт-Петербурге и Ленинградской области, Екатеринбурге и Свердловской области, а также в Сочи.

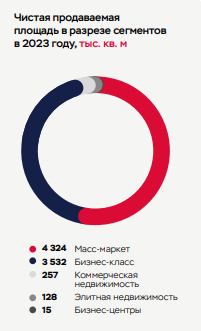

Сегменты строительства

52% строительства приходится на масс-маркет. Обычные жилые дома.

43% строительства приходится на бизнес-класс.

Остальное на коммерческую недвижимость, элитную и Бизнес-центры.

Нюанс в том, что бизнес сегмент всегда является маржинальным. Вроде всяких Ламборгини и Ферари, где люди платят в первую очередь за бренд.

Проблема в том, что 80% всех покупок идёт через ипотеку. Вероятно, высокая ключевая ставка может ударить по маржинальности компании из-за бизнес-сегмента. Но это мы увидим в отчетности.

Основные риски компании

Высокая ключевая ставка.

Сколько ещё она будет высокой - неизвестно. Но мы уже видим замедление ипотечного кредитования. Возможно, это связано с сезонностью, но падение показателей на 63% относительно прошлого года, скорее, говорят об обратном.

Как сказал президент: “Главное, не переохладить экономику до уровня криокамеры”.

Даже интересно, как будет действовать ЦБ. Но об этом поговорим в другой раз.

Усиление геополитической напряженности.

Напрямую связано с первым пунктом, ибо негативно повлияет на инфляцию.

Замедление (или даже падение) реального роста дохода населения.

Особенно, если экономику вгонят в “криокамеру”.

Ужесточение миграционного законодательства.

Внезапно. Но это может ударить по трудовым ресурсам, что может повлиять на темпы роста строительства, его длительность и даже рентабельность.

Отмена льготной ипотеки.

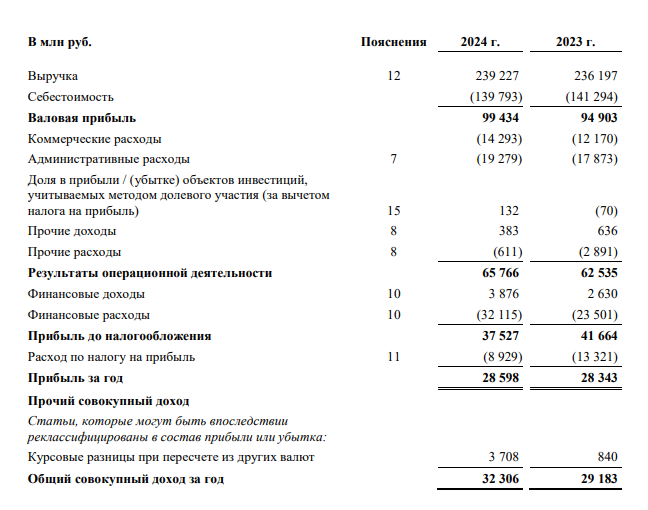

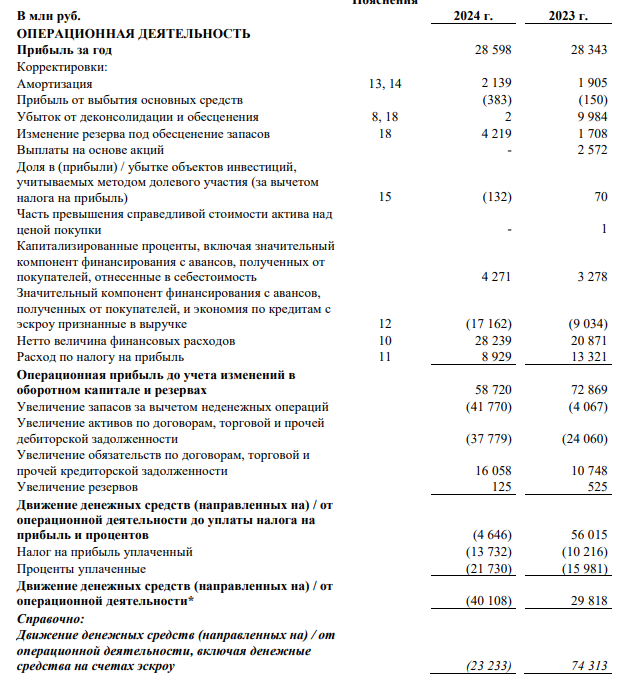

По классике, начнем с отчета о доходах.

В глаза бросаются сразу два фактора:

Низкий рост операционных показателей относительно прошлого года.

Снижение себестоимости затрат.

Второй пункт повлиял на рост маржинальности. Сейчас она на уровне 27,49% - на процент выше, чем годом ранее.

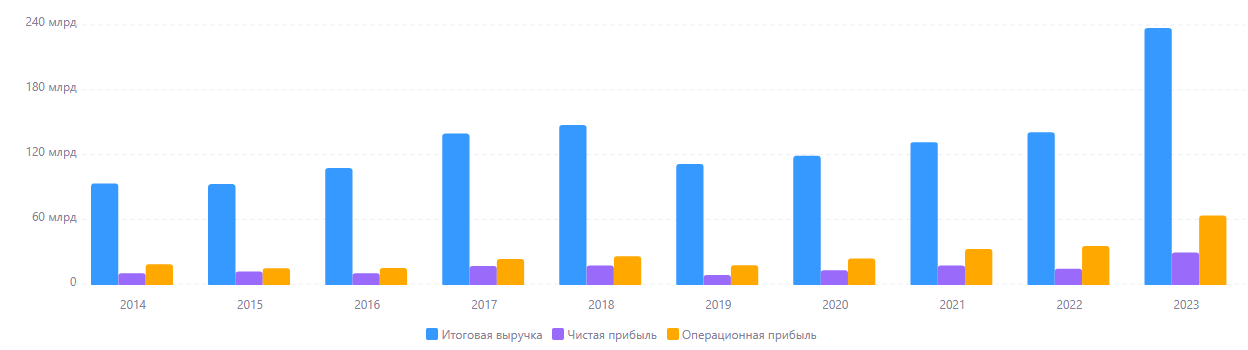

В динамике за последние 5 лет:

Выручка в среднем растет на 20%;

Операционная прибыль в среднем растет на 37%;

Маржинальность выросла с 19,26% до 27,49%;

Чистая прибыль в среднем растет на 27%.

Нюанс в том, что процентные расходы растут в среднем на 44% в год.

Как видим, проблем с падением маржинальности из-за бизнес-сегмента нет (пока), однако есть другая проблема - высокий рост процентных расходов.

Также важно - несмотря на средний темп роста выручки в 20%, по факту основной рост был в 2023 году - выручка выросла на 70%, рост операционной прибыли на 82%.

Вероятно, это было связано со снижением ключевой ставки в 2022 + ростом инфляции с начала 2023 + снижением курса доллара. Банально, многие побежали покупать недвижимость, чтобы защитить деньги от инфляции и девальвации.

Рост выручки операционной прибыли в другие годы:

2021 - 10% и 40% соответственно;

2022 - 6% и 9% соответственно;

2024 - 1,2% и 4,8% соответственно.

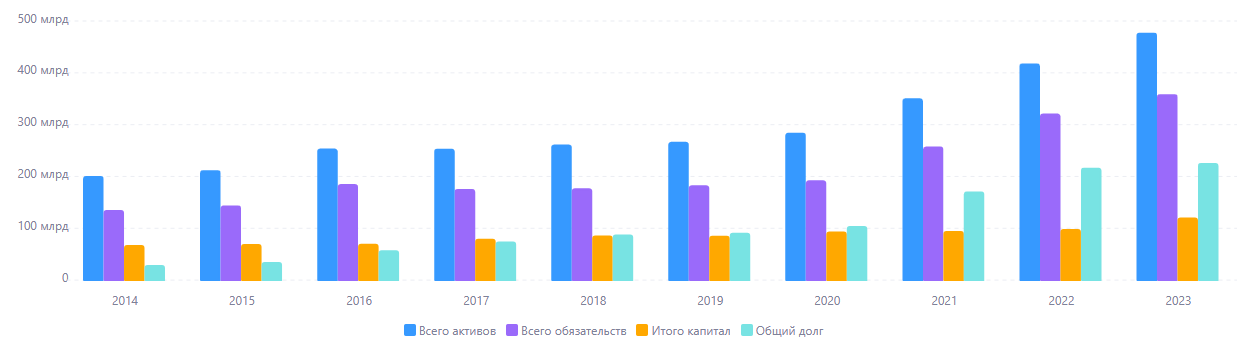

Если беглым взглядом мне эта компания показалась с высокими темпами роста. То сейчас, по факту, это компания с низкими темпами роста, которая в один год оказалась в нужном месте в нужное время.

Если убрать 2023 год - средний рост выручки едва ли выше инфляции. Хотя и растет производство.

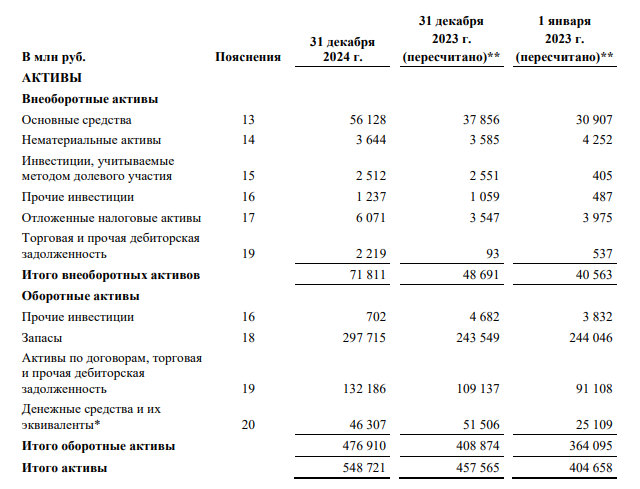

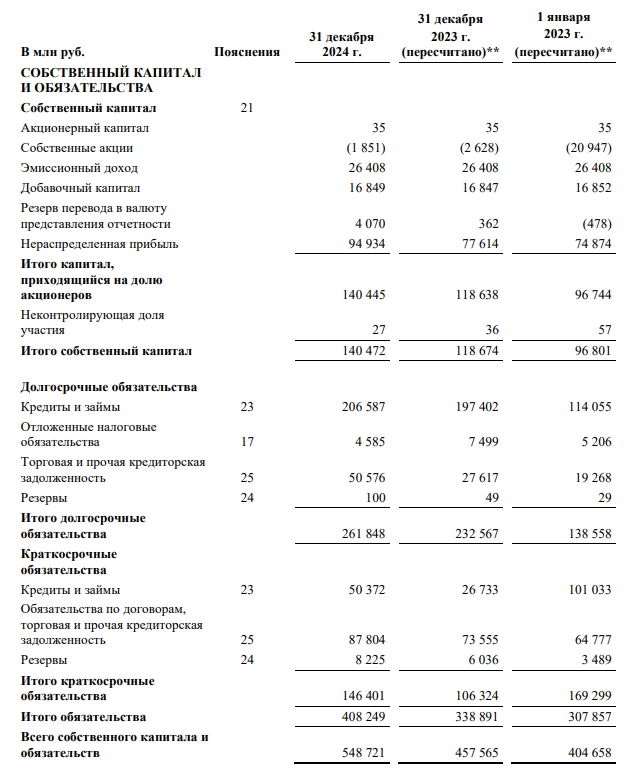

Баланс

Тут все ещё интереснее. Начну с плюсов:

У компании отличный показатель коэффициента краткосрочной ликвидности - 3,2. Всё, что выше двух - идеально. У компании он исторически на очень высоком уровне.

Все.

Больше плюсов нет.

Обязательства компании занимают 74,4% в структуре активов. 46,8% в общей структуре занимают долги. Половина компании - долги.

С 2020 года:

Активы в среднем растут на 18% в год;

Капитал в среднем растет на 10% в год;

Обязательства в среднем растут на 22% в год;

Долги растут в среднем на 30% в год.

По показателям - обычная компания.

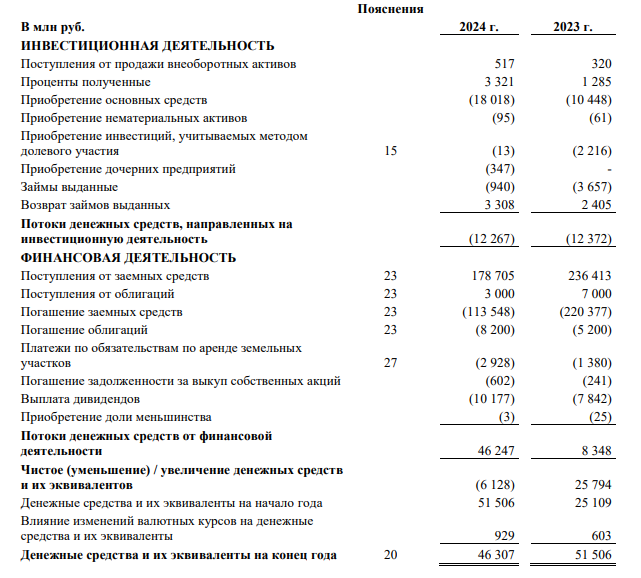

Движении денежных средств

Во-первых, у компании постоянно отрицательный свободный денежный поток.

Возможно, это связано с особенностью бизнеса, но шарма ей не добавляет.

Во-вторых, колоссальное количество заемных средств. Даже если это краткосрочные кредиты, это огромный риск в случае кризиса ликвидности в стране.

Если в начале анализа я относил эту компанию к средним или даже высоким темпам роста, то сейчас стало понятно, что это компания с низкими темпами роста.

Капитализация компании - 91 миллиард.

За эту цену вы получаете компанию с выручкой в 239 миллиардов, прибылью в 28 миллиардов и капиталом в 140 миллиардов.

Мультипликаторы:

Средневзвешенный P/E - 5,5

P/B - 0,64

Рентабельность прибыли на акцию - 31%

Зоны стоимости выглядят следующим образом:

Тут можно подумать, что это очень дешево - надо брать.

Но по факту:

Это компания с низкими темпами роста. Они большую часть жизни торгуются недооцененными.

Дивидендная политика предусматривает выплату не менее 20% от чистой прибыли. Инвесторы в среднем получают 8-9% годовых.

20-30% от чистой прибыли - это 6-9% дивидендной доходности. Учитывая текущую безрисковую ставку, это невысокий показатель. Однако, со временем, такие дивиденды станут более интересными.

Если хочешь научиться проводить такой анализ, можешь получить первые 4 урока бесплатно в нашем чат-боте - https://t.me/snowball_school_bonds_bot

В них я изложил базу по анализу.

С одной стороны, перед нами один из крупнейших застройщиков РФ. С другой - компания с низкими темпами роста, растущей долговой нагрузкой.

Лично меня такие активы интересуют мало. Но если вы хотите чисто дивидендный актив, рассмотреть можно.

Но так как это компания с низкими темпами роста, я бы рассматривал с рентабельностью прибыли на акции не менее 40%. Тогда и дивиденды сочнее будут, и риск падения цены акций меньше.