Простая экономическая модель, которую можно посчитать «на коленке», часто оказывается удивительно точной для понимания общей картины. Давайте разберемся в базовых взаимосвязях, которые определяют нашу экономику сегодня. Это очень-очень упрощенная модель, но позволяющая определить что происходит с экономикой.

Базовый механизм: как ЦБ и банки на самом деле «зарабатывают»

В основе всей системы лежит Центральный Банк (ЦБ) – главный банк страны, который предоставляет деньги коммерческим банкам. Но не просто так, а под определенный процент – ключевую ставку.

Рассмотрим пример некой страны. Если инфляция в стране составляет 1%, то ЦБ «продает» деньги банкам, скажем, по 3% (эти 2% сверху, чтобы покрыть риски и заработать для бюджета). Банк, в свою очередь, «перепродает» эти деньги населению и бизнесу по 5% (3% — стоимость денег, плюс 2% — его маржа). Все логично и прозрачно.

Я помню как году в 2008 по рунету гуляла фотка, по моему из Германии, где российский банк предлагал ипотеку иностранцам под 5%. И тогда знатно подгорело у комментаторов этой новости – “Как так, у нас в этом банке ипотека 12%, а там 5%, каааазлыыыы”. Но если разобрать по примеру выше, то все логично.

А теперь перенесем эту логику на сегодняшние реалии в России.

Ставка ЦБ сегодня — 17%. Это не случайная цифра. Следуя упрощенной модели, это означает, что ЦБ оценивает инфляционные риски на уровне примерно 15%. Если зайти на сайт любого крупного банка, можно увидеть кредиты для надежных заемщиков от 19%. Что получается? 17% (стоимость денег от ЦБ) + 2% (маржа банка) = 19%. Модель работает.

Ключевая ставка — это, в первую очередь, механизм сохранения покупательной способности денег для самого государства. Если ЦБ снизит ставку до 12% при инфляции в 15%, то государство будет фактически субсидировать экономику, теряя на разнице, и со временем будет вынуждено включить «печатный станок», что разгонит инфляцию еще сильнее. Держа ставку на уровне инфляции или даже выше, ЦБ гасит инфляционный пожар, хоть и ценой замедления экономики.

Инфляционная ловушка: НДС и перекладывание ответственности

Отдельного внимания заслуживает вопрос повышения НДС до 22%, которое анонсировали на этой неделе. Рост налога на добавленную стоимость – это прямое увеличение издержек бизнеса, которые в конечном счете ложатся на ценник товара в магазине. Это административно вызванная инфляция.

Здесь ЦБ оказывается в сложной позиции. Инфляцию разгоняет не он, а фискальная политика правительства (налоги). Но бороться с последствиями приходится именно монетарными методами – повышением ставки. Получается, что шишки за рост цен достаются ЦБ («это он во всем виноват, кредиты дорогие!»), хотя первоисточник может быть в ином.

Таким образом что видимо ждет нас в 2026 году? Видимо ждет нас повышение ставки на 2%. По логике вещей.

Как хеджировать риски? Практические шаги для инвестора

Хеджирование – это не о том, чтобы избежать убытков вообще, а о том, чтобы управлять рисками и минимизировать потери в неблагоприятном сценарии.

1. Облигации с плавающим купоном (например, ОФЗ-ПК)

В отличие от классических облигаций с фиксированной ставкой, ОФЗ с плавающим купоном привязаны к ключевой ставке ЦБ. Это позволяет получать повышенный доход в периоды высокой ставки и автоматически адаптироваться к её изменению. На текущем этапе такие инструменты могут занимать до 20-30% консервативной части портфеля.

2. Дивидендные акции защитных секторов

В условиях стагфляции приоритетны компании с устойчивым денежным потоком и стабильной дивидендной историей. В фокусе — нефтегазовый сектор (например, «Лукойл»), телекоммуникации и фармацевтика. Ключевой критерий — способность сохранять выплаты даже в период экономического спада.

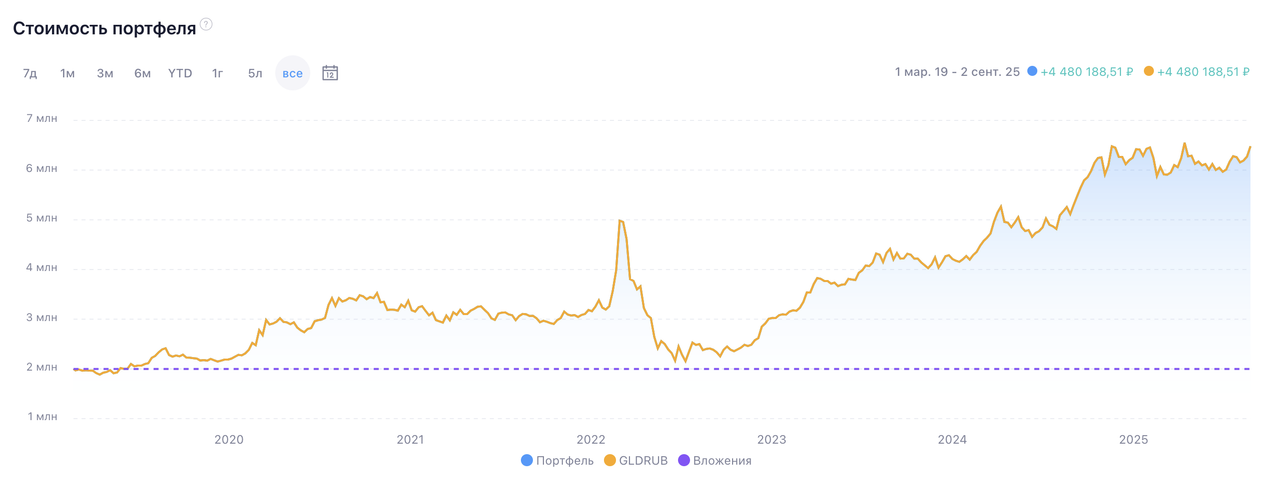

3. Золото и акции золотодобывающих компаний

Золото традиционно выполняет роль защитного актива. Прямые инвестиции в золото (через фонды типа SBGD) дополняются акциями компаний с перспективными проектами — например, «Полюс» в связи с запуском месторождения «Сухой Лог». Однако важно учитывать волатильность сырьевого рынка.

4. Ликвидность и денежные эквиваленты

Высокая ключевая ставка делает привлекательным краткосрочные инструменты денежного рынка, такие как фонды SBMM или LQDT. Они позволяют сохранять ликвидность и оперативно использовать возможности для покупки активов на просадках.

Высокая ставка ЦБ – это не прихоть, а вынужденная мера в борьбе с инфляцией. Экономику ждет сложный период охлаждения. Задача инвестора в такой среде – не искать сверхдоходность, а сосредоточиться на сохранении капитала, дивидендном потоке и ликвидности. Главное – пережить бурю с минимальными потерями, чтобы быть готовым к покупкам, когда шторм утихнет и ЦБ даст сигнал к смягчению.

И теперь вы можете в буквальном смысле “на коленке” посчитать реальную среднюю инфляцию в любой стране.

Статья не представляет собой индивидуальную инвестиционную рекомендацию. Помните о рисках, связанных с инвестированием на финансовых рынках.

Кто дочитал до этого момента — молодец.

Заходите в мой Telegram, если читаете телеграм-каналы

Все статьи собираю на своем сайте https://wtfinvest.ru/

лайкайте, если понравилось

лайкайте, если понравилось подписывайтесь, если не подписаны

подписывайтесь, если не подписаны делитесь с близкими и друзьями

делитесь с близкими и друзьями