В прошлой статье я делал разбор компаний РФ с наименьшей долговой нагрузкой, чьи акции предпочтительно покупать в текущих условиях высокой ключевой ставки ЦБ.

В этой, наоборот, хочу выделить компании с наибольшей закредитованностью, чьи акции сейчас являются опасными для инвестирования.

Как понять, что компания закредитованна?

Напомню, что в прошлой статье я говорил об индикаторе Долг\EBITDA из финансового отчета компании, который отражает уровень закредитованности бизнеса. Он показывает, сколько лет компании потребуется на погашение своих долгов.

По этому индикатору можно быстро оценить уровень долговой нагрузки эмитента и если он превышает 3 (т.е. нужно 3 года или больше для погашения долга), то компания попадает в список закредитованных.

Идеально, когда показатель этого индикатора отрицательный. Оптимально, если он не превышает 1.5.

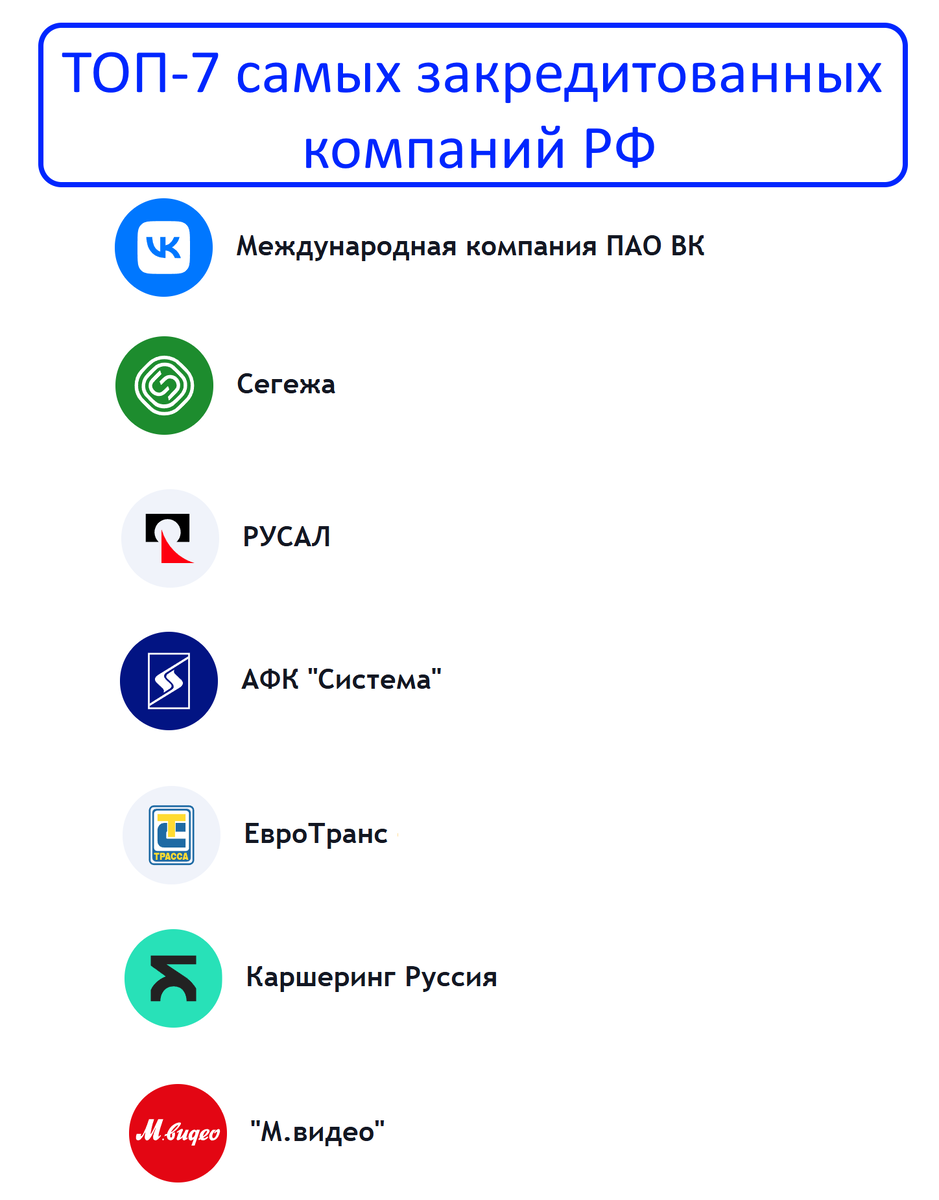

ТОП-7 самых закредитованных компаний РФ!

Я проанализировал финотчеты наиболее популярных у инвесторов российских компании и выделил те, у которых Долг\EBITDA превысил критическое значение в 3! Т.е. сейчас точно не стоит инвестировать в их акции:

ВК (Долг\EBITDA=233.8) $VKCO

Самая закредитованная и убыточная компания на российском рынке. У ВК плохие финансовые показатели, чистая прибыль отрицательная 4 года подряд. Свободный денежный поток отрицательный, процентные расходы растут, вместе с чистым долгом, который превышает 140млрд р.

Котировки акции за год упали -59%Сегежа (Долг\EBITDA=13.2) $SGZH

Убыточная компания с долгом более 120млрд р. На фоне санкций и запрета экспорта пиломатериалов в ЕС (основной рынок сбыта Сегежи), бизнес компании сильно страдает.

Котировки акций за год упали -67%Русал (Долг\EBITDA=7.74) $RUAL

Компания не является убыточной, но за 3 года чистая прибыль упала в 10 раз (с 237.6млрд р до 24млрд р)! Чистый долг вырос до критического значения и превышает 500млрд р.

На компанию негативно влияют экспортные пошлины, санкции и потеря рынков сбыта (около 40% выручки шло из недружественных стран).

Котировки акций за год упали -6%АФК Система (Долг\EBITDA=4.02) $AFKS

Некогда перспективный и прибыльный инвестиционный холдинг. Помню, когда я начинал инвестировать в 2020г о компании было много положительных отзывов и аналитических прогнозов.

Сейчас АФК Система представляет из себя закредитованный и убыточный бизнес с огромный чистым долгом, превышающим 1трлн р!

Котировки акций за год упали на -25%Евротранс (Долг\EBITDA=3.23) $EUTR

Этот эмитент недавно вышел на рынок, показывает рост выручки и чистой прибыли, но процентные расходы на фоне высокой ставки ЦБ увеличились за 3 года в 3 раза, а чистый долг за этот период удвоился и почти достиг 40млрд р.

Пока компания остаётся прибыльной, но при дальнейшем росте ключевой ставки и долговой нагрузки, будет расти и риск для бизнеса.

Котировки акций за год упали -61%Делимобиль (Долг\EBITDA=3.15) $DELI

Тоже относительно новый эмитент на нашем рынке. Выручка растёт, чистая прибыль положительная, но немного снизилась за последний год.

Однако, большинство остальных параметров из финансового отчета не выглядят привлекательными-денежный поток отрицательный, процентные расходы растут, чистый долг растёт и достиг 25млрд р, а запас наличных снижается.

Котировки акций за год упали -32%М.Видео (Долг\EBITDA=3.15) $MVID

Убыточная компания с плохими финансовыми показателями и растущим долгом, достигшим 80млрд р. Помимо этого плохо выглядят и операционные показатели, это говорит о том, бизнес модель М.Видео проигрывает конкурентам.

Котировки акций за год упали -52%

К слову сказать, ни одной акции из этого списка закредитованных компаний нет в моём портфеле (скрин из сервиса, где я веду учёт инвестиций):

Компании в зоне риска

Далее я перечислю компании, чей показатель долга превышает комфортное значение Долг\EBITDA=1.5, т.е. они не считаются закредитованными, но в условиях высокой ставки ЦБ из бизнес находится под давлением:

Газпром 2.9 $ GAZP

Лента 2.8 $LENT

ТГК-2 2.7 $TGKB

Селигдар 2.6 $SELG

Мечел 2.6 $MTLR

Русгидро 2.5 $HYDR

Самолёт 2.2 $SMLT

ТМК 1.9 $TRMK

Черкизово 1.9 $GCHE

МТС 1.9 $MTSS

Полюс 1.9 $PLZL

Эталон 1.7 $ETLN

НКНХ 1.7 $NKNC

WHoosh 1.7 $WUSH

Ростелеком 1.6 $RTKM

Заключение

Акции компаний, перечисленных в этой статье, стоит более тщательно анализировать и взвешивать перед покупкой. Если ЦБ будет и дальше повышать ключевую ставку, а аналитики уже прогнозируют рост ставки до 23% на следующем заседании ЦБ, то бизнес данных компаний может пострадать.

Возможно, лучшим решением сейчас будет инвестирование только в те компании, у которых вообще нет долгов. О них я рассказывал тут!

МОЙ ТЕЛЕГРАМ КАНАЛ

МОЙ ЮТУБ КАНАЛ

МОЙ РУТУБ КАНАЛ

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.