Хочешь неприятную правду? Большинство людей не бедные — они просто не знают, куда исчезают их деньги. 90% людей думают, что у них маленькая зарплата. А потом впервые записывают расходы — и находят деньги, которых «не было».

Мой дорогой читатель, ты уже встал на путь накопления капитала, прошёл первый шаг — определил цель. Теперь настало время сделать второй шаг — начать вести таблицу семейного бюджета и попасть в те самые 10%, которые действительно управляют своими деньгами.

Зачем мне вести учёт доходов и расходов?

Понять всю масштабность процесса. «Пощупать ручками» объёмы своих доходов и расходов. Если последних больше, то надо срочно задуматься — что и почему я делаю не так?

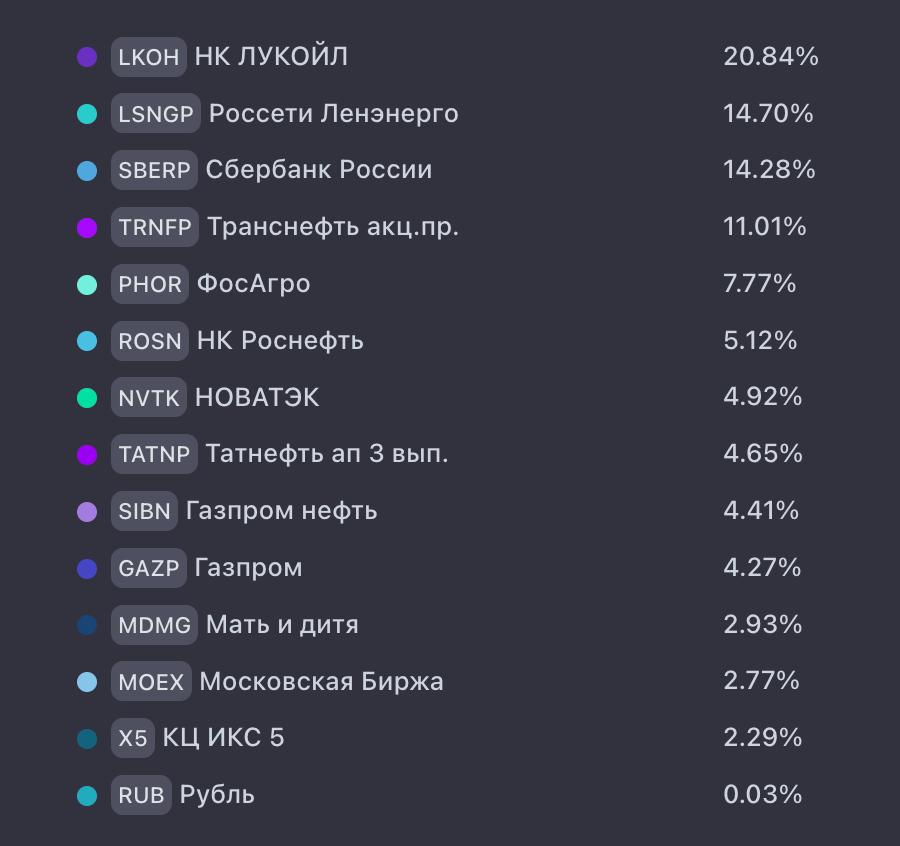

Таблица доходов нужна для понимания притока денежных средств. У большинства всего один доход — это заработная плата. Так и у меня было в самом начале пути. Теперь доходов немногим больше. Купоны по ОФЗ, проценты по вкладам и накопительным счетам, дивиденды, краудлендинг.

Таблица расходов, разделённая по категориям, даст понять куда утекает твоя зарплата. Может продукты, купленные в элитных магазинах, вынуждают тебя занимать до следующей получки. А может кредитный автомобиль тянет еженедельными заправками одеяло на себя. Посмотри внимательно куда ты тратишь свои честно (или нет) заработанные деньги.

Запомни, первый месяц ежедневного фиксирования своих расходов будет самым «болезненным». Ты посмотришь реальным взглядом куда утекают твои рубли. Только финансовая боль заставит тебя задуматься о своих тратах — стоили они того или нет.

Где вести табличку учёта доходов и расходов?

На вкус и цвет товарищей нет. Поэтому веди там где тебе будет удобно. Хоть в банковском приложении, хоть в спецприложениях, хоть в тетрадке на коленке, хоть в электронных таблицах. Главное чтобы было просто, быстро и понятно.

Я, однажды, сделал электронную таблицу, добавил в неё несложные формулы и всё. Готово. Табличка заработала. Теперь трачу не более 5 минут в день, чтобы внести в неё данные. Так, я могу сказать, что на продукты с начала месяца потрачено 30 735,01 руб., на ЖКХ 21 494,92 руб. Получено купонами 19 569,89 руб., краудлендинг дал 2 000 руб., вклады принесли 628,08 руб.

Все данные всегда под рукой. Так я определяю «финансовые чёрные» дыры — те траты, которые можно полностью исключить (алкоголь, никотин, автомобиль, микрокредиты, долги), или траты, которые можно сократить, например, походы в рестики или фастфуд.

Найдя дыры, начинаем их латать и высвободившиеся средства перенаправлять в рост собственного капитала. Не потратил, это как заработал. Шаришь за эту тему?

Подытожу

На втором шаге накопления капитала и пути к богатству ты должен начать вести учёт семейных доходов/расходов. Веди его где тебе будет удобно. Находи «финансовые чёрные дыры», а сэкономленные деньги направляй в инвестиции — вклады, накопительные счета, облигации, акции, недвижка.

Так ты станешь на два шага ближе к своей цели и на 100 шагов впереди большинства, живущих эту жизнь одним днём и не думающих о будущем. Главное только начать и не сдаваться. Богатство начинается не с инвестиций. Оно начинается с честности перед собственной таблицей расходов. Будь успешен!

А ты уже знаешь куда уходят твои деньги?

Не забудь переслать этот пост своему другу, который всё никак не может начать, но очень хочет разбогатеть.

Хочешь достичь финансовой независимости? Подписывайся!

Меня зовут Евгений, и я прошёл путь от долгов до капитала в 6+ млн. рублей за 3 года. Только личный опыт, реальные цифры, ну и прЕколы, конечно же.

Всех рад видеть в своём телеграм-канале ПростоPROжизнь.