Группа Т-Технологии $T (крупный российский IT- и финтех-холдинг, владеющий Т-Банком и другими активами) отчиталась за первый квартал 2025 года. Эта акция есть в моем портфеле, поэтому я решил проанализировать эмитента и оценить его перспективы. Делюсь своим анализом с вами!

Т-Технологии, прибыль растёт!

За 4 месяца 2025г компания показала сильный рост по основным финансовым показателям:

Чистая прибыль — 33,5 млрд рублей (+50% за год)

Чистая прибыль — 33,5 млрд рублей (+50% за год)

Это главный показатель успеха компании. Если сравнивать с I кварталом 2024 года, Т-Технологии стали зарабатывать на 50% больше.

Почему так выросла прибыль?

Почему так выросла прибыль?

Больше клиентов → больше доходов.

Комиссии (платежи, страховки, инвестиции) приносят на 64% больше, чем год назад.

Процентные доходы (от кредитов и вкладов) выросли на 57%.

Клиентская база — 33,3 млн активных пользователей (+15%)

Клиентская база — 33,3 млн активных пользователей (+15%)

Всего у компании более 50 млн клиентов, но активно пользуются услугами 33,3 млн (это на 15% больше, чем год назад).

Почему это важно?

Чем больше клиентов → тем больше денег компания получает от:

кредитов (ипотека, кредитные карты),

вкладов (люди хранят деньги на счетах),

платежей (комиссия за переводы, оплату услуг),

инвестиций (брокерские услуги).

"Ложка дёгтя в бочке с мёдом"

Один показатель в отчёте снизился, это ROE (рентабельность капитала) = 24,6% (было 31,7% в 2024 году).

Что это значит?

ROE показывает, насколько эффективно компания использует деньги акционеров. Чем выше — тем лучше.

Почему снизился? Дорогие кредиты (ставки выросли → банку стало сложнее зарабатывать на разнице).

Дорогие кредиты (ставки выросли → банку стало сложнее зарабатывать на разнице). Интеграция Росбанка (слияние требует затрат, но в будущем даст больше прибыли).

Интеграция Росбанка (слияние требует затрат, но в будущем даст больше прибыли). Сезонность (I квартал обычно слабее II полугодия).

Сезонность (I квартал обычно слабее II полугодия).

Но компания обещает, что к концу года ROE будет выше 30%!

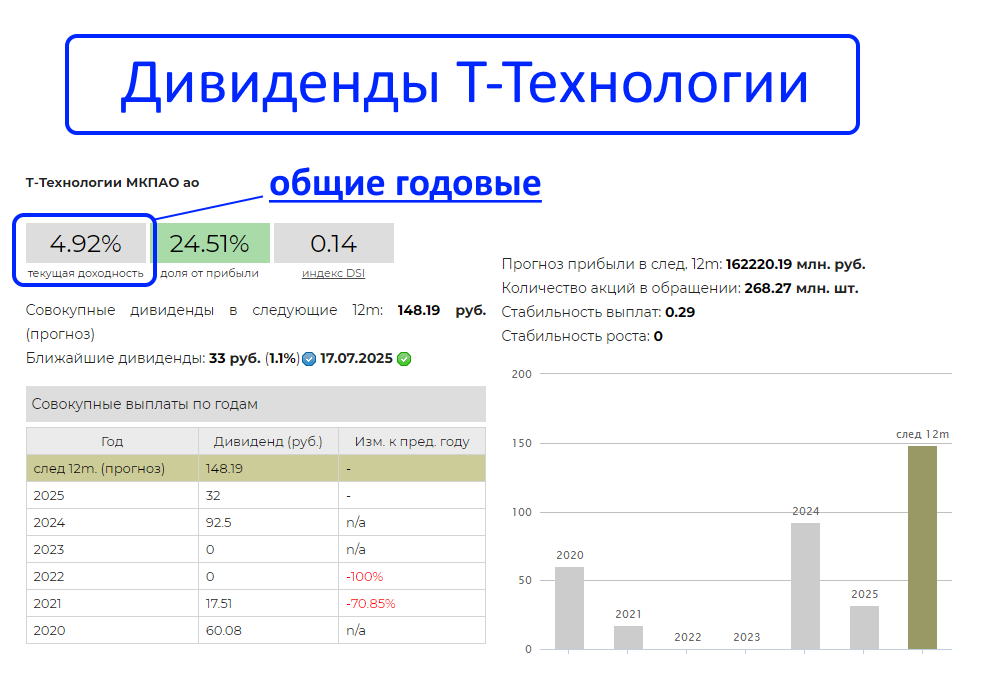

Дивиденды Т-Технологии

Компания уже рекомендовала дивиденды, но размер выплат небольшой — 33 рубля на акцию или 1,1% доходности.

Это мало по сравнению с другими компаниями (например, Сбер даёт 11.5% годовых), но стоит учесть, что Т-Технологии совершает выплаты на ежеквартальной основе и общие годовые дивиденды находятся на уровне 5%.

Почему такие низкие дивиденды?

Т-Технологии инвестируют в рост (новые продукты, технологии).

Возможно, деньги пойдут на выкуп акций (об этом ниже).

Что известно о выкупе акций самой компанией?

Выкуп акций (buyback) — возможен, если акции недооценены

Выкуп акций (buyback) — возможен, если акции недооценены

Компания намекнула, что если её акции будут слишком дёшевы, она начнёт покупать их с рынка.

Почему это хорошо для акционеров?

Меньше акций в свободной продаже → цена может вырасти.

Компания верит в свой бизнес и готова вкладываться в свои же акции.

Стоит ли покупать акции Т-Технологии сейчас?

Как всегда, есть плюсы и минусы:

Плюсы:

Плюсы: Сильный рост прибыли (+50%). Много клиентов → доходы будут расти. Возможен выкуп акций → цена может подняться.

Сильный рост прибыли (+50%). Много клиентов → доходы будут расти. Возможен выкуп акций → цена может подняться.

Риски:

Риски: Высокие процентные ставки → дорогое фондирование. ROE пока ниже, чем в 2024 году. Дивиденды маленькие (если ждёте пассивный доход — лучше Сбер или Лукойл).

Высокие процентные ставки → дорогое фондирование. ROE пока ниже, чем в 2024 году. Дивиденды маленькие (если ждёте пассивный доход — лучше Сбер или Лукойл).

Заключение

Акции Т-Технологий — интересный вариант для роста, но не для дивидендов. Если компания запустит buyback, цена может вырасти. Одним словом, это больше компания роста.

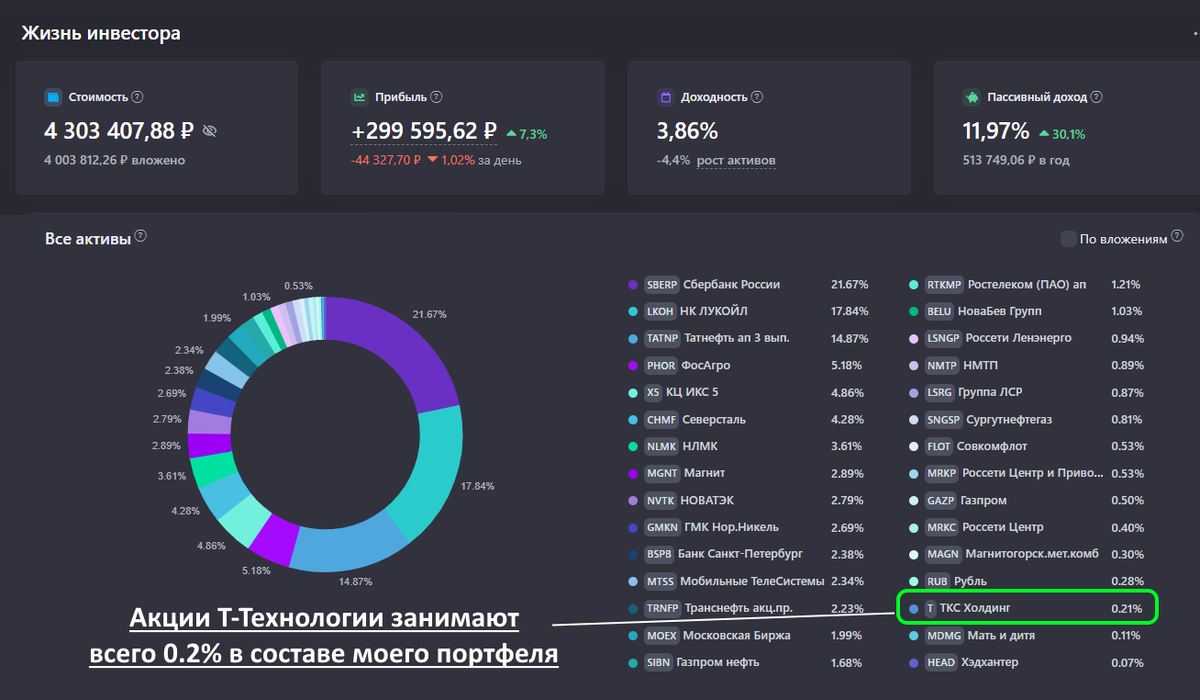

В моём портфеле есть совсем небольшая доля Т-Технологии:

Сильно увеличивать долю этой бумаги я пока не планирую, так как моя цель - это крупные дивиденды, а компания ими похвастаться на данный момент не может. Но акция определённо интересна, перспективна и заслуживает внимания инвесторов!

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь!