Облигационная стратегия не теряет актуальности из-за множества проинфляционных факторов, которые не позволяют регулятору снижать ключевую ставку прогнозируемо и прозрачно для бизнеса. А значит, переход в акции пока считаю преждевременным.

В рамках своей стратегии и постоянного мониторинга долгового рынка я обнаружил несколько интересных выпусков для добавления в портфель, о которых сегодня подробно напишу.

Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

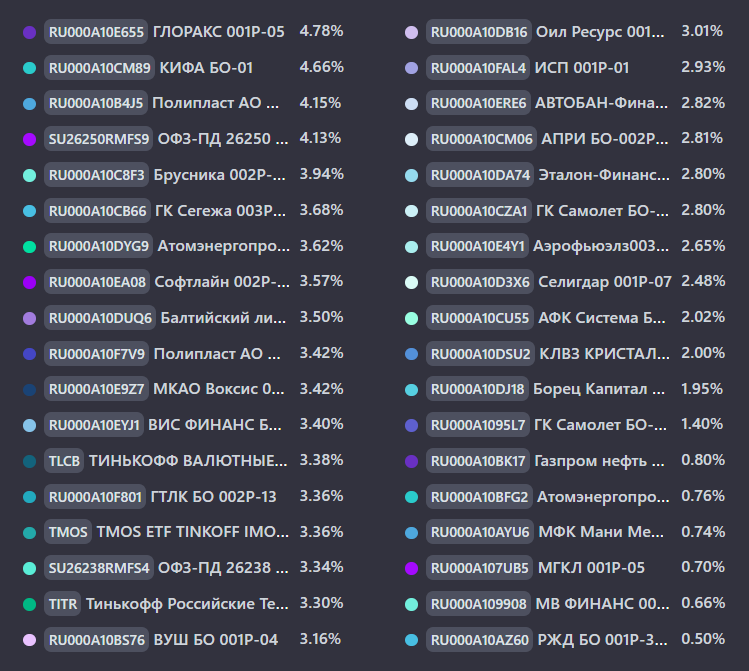

На данный момент в портфеле 33 облигации и 3 фонда:

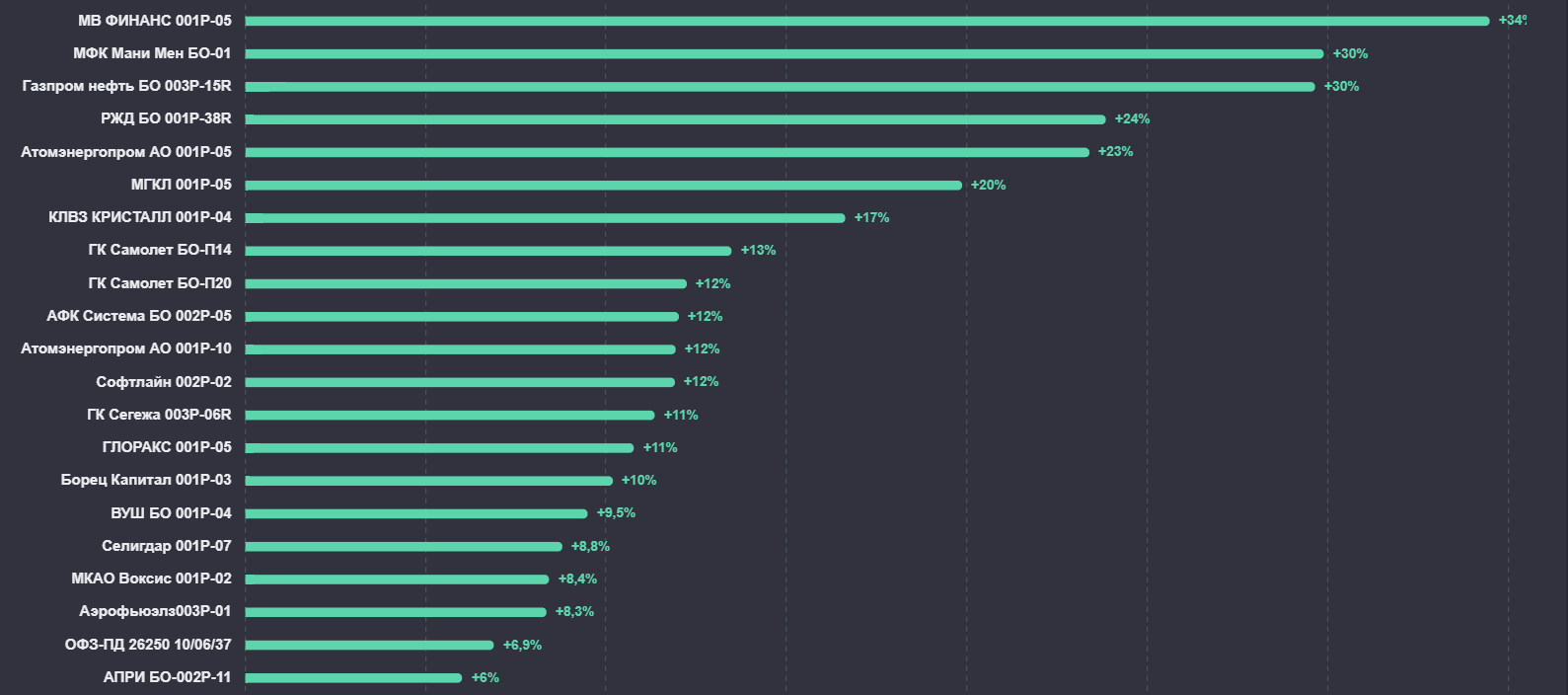

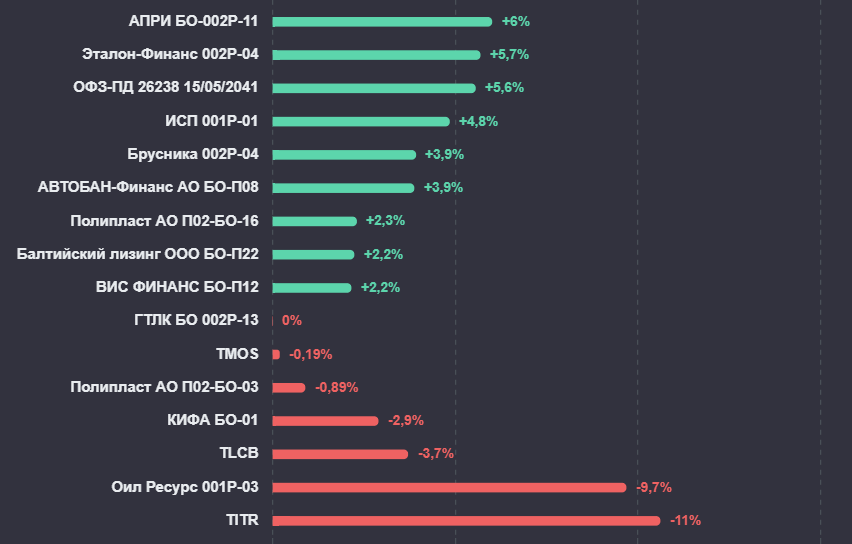

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 18,29% на 2 года 10 месяцев

Полипласт — химический король России в промышленном сегменте. Он делает то, без чего не построить дом, не добыть нефть, не выплавить металл и даже не помыть посуду. У него 8 заводов, 4 своих "мозговых" центра, десятки модификационных центров и 30+ офисов продаж по всей стране.

Бурный рост компании прочно завязан на долгах — за два года они выросли многократно. Это главный риск, а возможный доход прямо пропорционален этому риску. Инвестировать или нет — зависит от вашей смелости. Ключевой момент - отчетность за 9 месяцев 2026 года: увидим, удалось ли выйти в плюс по свободному денежному потоку после остановки активного строительства.

ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,28% на 3 года 10 месяцев с амортизацией

ГТЛК — публичная компания со 100% государственной долей, работает с 2001 года. Её бизнес существует только благодаря господдержке. Рейтинг AA- обманчив: без государства он был бы существенно ниже. Это типичная госкомпания с высокой долговой нагрузкой, низкой рентабельностью, но железной уверенностью в помощи со стороны бюджета.

ИСП 001Р-01 $RU000A10FAL4 (ВВВ-) Доходность к погашению: 20,86% на 2 года 11 месяца

Производитель систем газового пожаротушения из Тольятти работает с 2009 года по полному циклу: разработка, производство, проектирование, сервис. Продуктовая линейка — «Заря», «Император», «Сенатор», «УльтраZ». Компания практически без долгов.

Два ключевых риска: малый масштаб бизнеса и концентрация на одном продукте. Из-за небольших размеров компания чувствительна даже к слабым внешним шокам. Отсутствие продуктовой диверсификации создаёт дополнительную угрозу при технологических сдвигах в отрасли.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 7,5% до 10% покупками $TMOS, $TITR и $TLCB

Основная просадка: сейчас в облигациях Оил Ресурс 001P-03 $RU000A10DB16 К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» в ближайшие два месяца погашаются два выпуска БО-02 $RU000A106L67 и БО-03 $RU000A106UB7 на 600 млн рублей. Отсюда и идут страхи, что материнская компания не справится и уйдёт в техдефолт.

В этой истории риски повышенные, так что лишний раз рисковать не стоит. Моя же доля по отношению к депозиту комфортная, поэтому пока удерживаю её. Посмотрим, как пройдёт первое погашение облигаций — 8 июля 2026 года.

Статистика за все время:

• Текущая стоимость портфеля: 867 782,34 ₽

• Ежегодный купонный доход: 125 504,74 ₽

• Ежемесячный купонный доход: 10 458,73 ₽

• Эффективная доходность: 20,38%

• Доходность к погашению без учета реинвестирования купона: 18,3%

Если пост оказался полезным - поддержите его реакциями!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией