Квартирная дилемма: переплатить банку или отложить комфорт еще на пару лет?

Квартирная дилемма: переплатить банку или отложить комфорт еще на пару лет?

Мне 38 лет. Мы с семьей живем в двушке, но давно понимаем — нам тесно, нужно расширяться до трёшки или четырёшки. Разрыв в стоимости между нашей текущей квартирой и целевой — около 5 млн рублей.

Сразу оговорюсь: прямо сейчас вопрос о немедленной покупке не стоит. До конца года у нас жесткий фокус — мы спокойно закрываем текущий кредит на автомобиль, взятый под смешные по нынешним меркам 8% в далеком 2020 году. Гасить такие дешевые деньги досрочно сейчас нет никакого математического смысла.

Поэтому настоящая дилемма ждет нас в 2027 году. И она разрывает мне мозг.

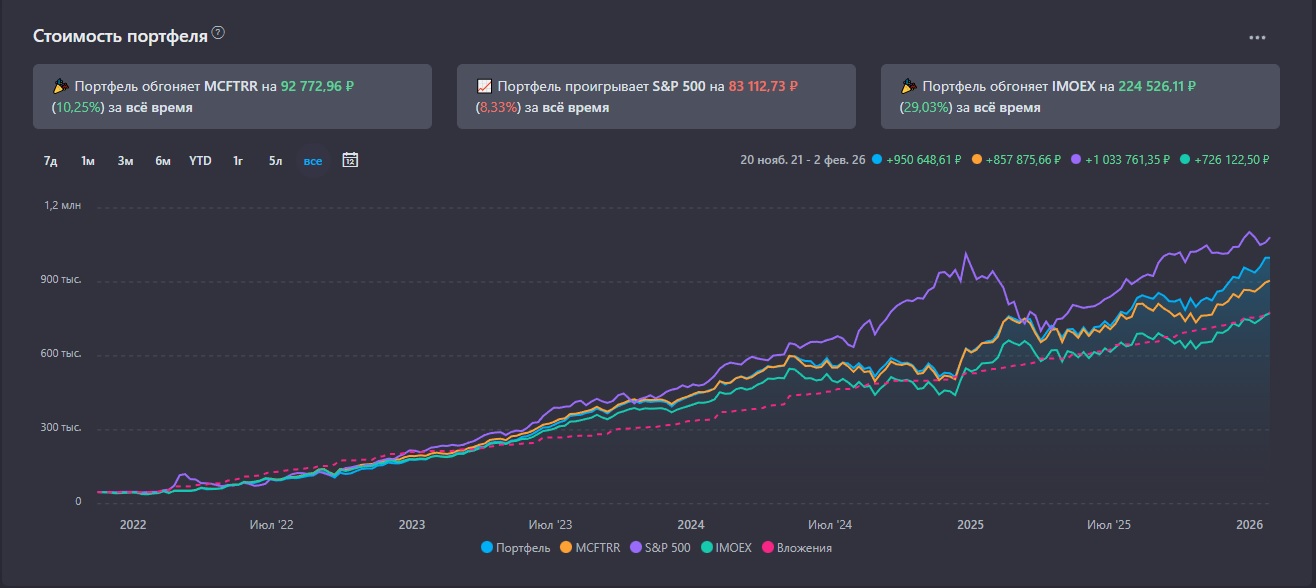

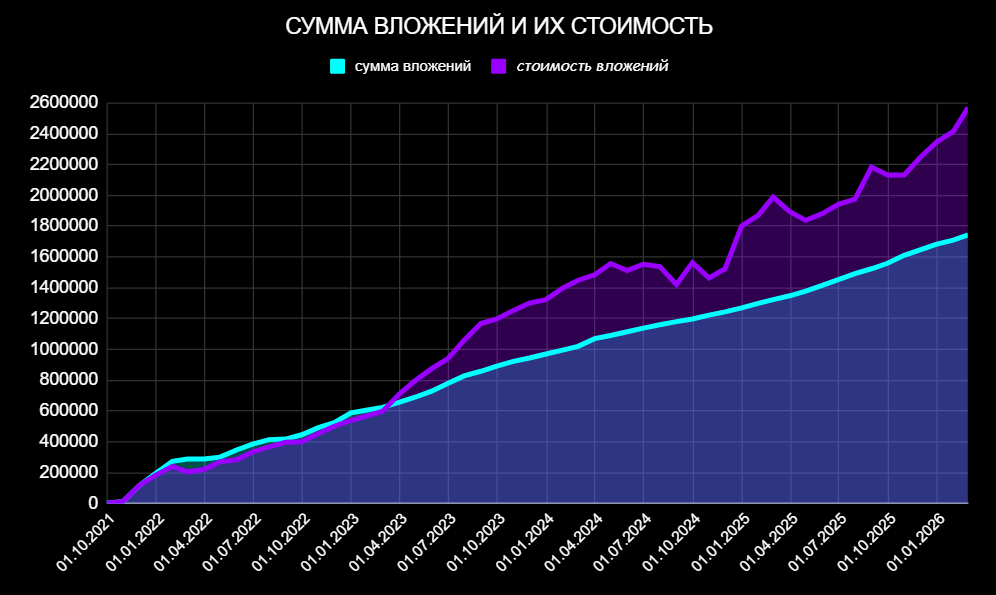

Публично мой капитал сейчас составляет около 3,5 млн рублей (2,3 млн на инвестиционных счетах и 1,2 млн — финансовая подушка). Любой диванный аналитик скажет: "В чем проблема? Продай старую квартиру, выгреби эти 3,5 млн со счетов, возьми крошечную ипотеку и живи спокойно!"

Но я системный человек. И у меня есть железные правила:

Подушка в 1,2 млн неприкосновенна. Это безопасность семьи, а не первый взнос по ипотеке.

Инвестиционный портфель (2,3 млн) — это фундамент. Если начать дергать сложный процент ради покупки бетона, финансовая независимость не наступит никогда.

Значит, в зачет новой квартиры пойдет только старая двушка. А на разницу в 5 млн придется брать ипотеку. И вот тут начинается жесткий конфликт математики и реальной жизни.

Что говорит математика (рынок):

Многие по инерции (или начитавшись заголовков) уверены, что любая недвижимость прямо сейчас «летит в космос». Это миф. Вся статистика безумного роста цен касается льготных новостроек и микро-форматов (студии, однушки).

Наша текущая квартира отлично держит цену. А вот большие площади (3-4 комнаты) на вторичном рынке встали намертво. Они продаются тяжело, цены стагнируют, а реальные сделки идут с дисконтом.

Я поднял историческую аналитику - рост вторички против доходности капитала за последние 10 лет. Математика беспощадна и показывает четкую смену эпох:

Эпоха «дешевых денег» (2017–2021): Ставки по ипотеке 7–9%. Вторичка росла двузначными темпами. Консервативный капитал давал 6–8%. В ту эпоху выигрывал бетон, и брать ипотеку было математически выгодно.

Эпоха «дешевых денег» (2017–2021): Ставки по ипотеке 7–9%. Вторичка росла двузначными темпами. Консервативный капитал давал 6–8%. В ту эпоху выигрывал бетон, и брать ипотеку было математически выгодно.

Эпоха высоких ставок (2024–2025): Рыночная ипотека 19–20%. Вторичка на большие площади - стагнация или легкий минус. Капитал (даже в самых консервативных инструментах) дает 16–17% годовых. Сейчас выигрывают деньги.

Эпоха высоких ставок (2024–2025): Рыночная ипотека 19–20%. Вторичка на большие площади - стагнация или легкий минус. Капитал (даже в самых консервативных инструментах) дает 16–17% годовых. Сейчас выигрывают деньги.

Отсюда вырисовываются два сценария на 2027 год:

Сценарий 1: Эмоциональный. В 2027 году мы продаем двушку, берем ипотеку на 5 млн и переезжаем. Минус: при прогнозируемых ставках переплата по кредиту с такой суммы будет похожа на настоящее ограбление в темном переулке.

Сценарий 2: Финансово-рациональный. Мы терпим двушку еще 1–2 года. Разницу (накопления) заставляем работать на рынке. Да, цикл высоких ставок не вечен, со временем доходность бумаг будет снижаться вместе с ключевой ставкой, поэтому гадать точные цифры нет смысла. Но механизм неизменен: мы агрессивно копим, и капитал обгоняет стагнирующую вторичку.

К 2028–2029 году нам нужно будет брать в кредит уже не 5 млн, а, скажем, 3 млн. Проценты с такой суммы уже не выглядят как грабеж, а цены на большие квартиры вряд ли покажут взрывной рост.

Второй вариант — это выбор любого человека с калькулятором. Я переиграю банк, сохраню ядро капитала и сэкономлю миллионы на процентах.

Но в дело вмешивается жизнь.

Сыну уже 11 лет. Через 6,5 лет вполне возможен его переезд в другой город на учебу. Его детство не бесконечно. Возвращаться каждый вечер в двушку, где мы уже буквально спотыкаемся друг о друга — психологически тяжело. Мы просто устали от тесноты.

И вот в чем мой главный вопрос: где та грань, после которой финансовая рациональность превращается в синдром отложенной жизни?

Если я выберу расчетливый Сценарий 2, ценой моей финансовой победы над банком станут еще 2-3 года жизни семьи в дискомфорте. Стоит ли сэкономленный процент этих потерянных лет?

Коллеги-инвесторы, как бы вы поступили на моем месте? Пошли бы на условия банка ради жизни семьи «здесь и сейчас», или дожали бы план до победного, не прикасаясь к ядру капитала? Буду рад почитать ваши мысли в комментариях.

Я публично веду свой портфель, делюсь логикой сделок и мыслями о психологии инвестирования в своем Telegram-канале: https://t.me/Pro_Personal_Finance

Я публично веду свой портфель, делюсь логикой сделок и мыслями о психологии инвестирования в своем Telegram-канале: https://t.me/Pro_Personal_Finance

Заходите, если вам близок системный подход к деньгам без суеты и инфоцыганства.

Мой публичный портфель: https://snowball-income.com/public/portfolios/ubddsqbdxhafuqzsdvxd

Мой публичный портфель: https://snowball-income.com/public/portfolios/ubddsqbdxhafuqzsdvxd