В этом году я запустил для себя очень простой эксперимент: перестал тратить кэшбэк как что-то несерьёзное и начал раз в месяц переводить его в LQDT - фонд денежного рынка.

На первый взгляд идея почти банальная. Кэшбэк воспринимается как приятный бонус, но редко - как часть капитала. Эти деньги обычно не планируют, не учитывают всерьёз и довольно быстро растворяют в повседневных расходах. Именно поэтому мне и стало интересно посмотреть, что произойдёт, если изменить сам подход: не тратить кэшбэк, а последовательно превращать его в отдельный резерв.

Механика у эксперимента простая:

раз в месяц фиксирую сумму полученного кэшбэка;

перевожу её на брокерский счёт;

на всю сумму покупаю LQDT;

отдельно отслеживаю пополнения и текущий результат.

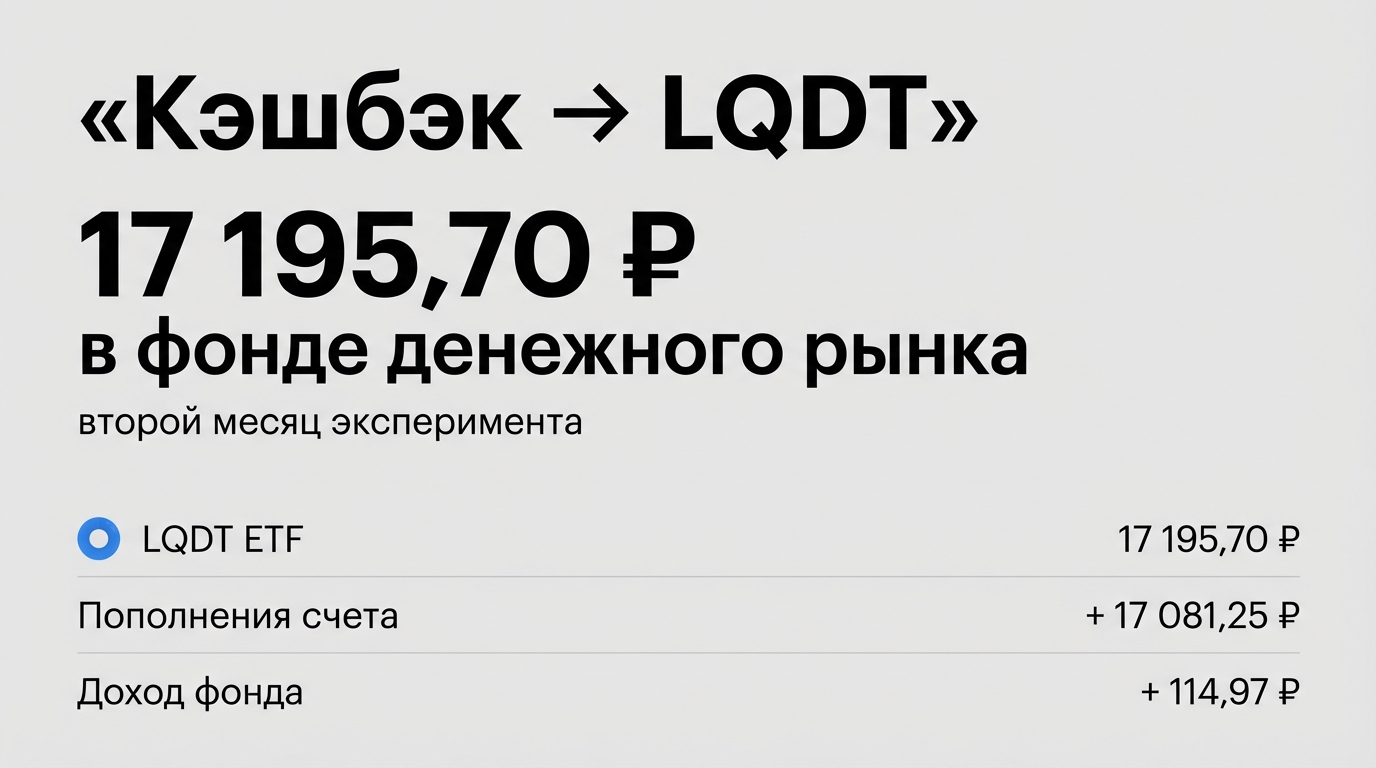

В январе я получил 9 958,25 ₽ кэшбэка.

Эту сумму перевёл на брокерский счёт 16 февраля и полностью направил в LQDT.

За февраль пришло ещё 7 123 ₽.

Эти деньги я также перевёл на счёт и полностью отправил в фонд.

Если смотреть на абсолютные цифры, они пока не производят сильного впечатления. Но в этом и состоит главный смысл эксперимента. Меня интересует не столько размер отдельных переводов, сколько сам принцип: можно ли из бытового, почти незаметного денежного потока собрать что-то ощутимое без дополнительного давления на бюджет.

Февраль, кстати, получился слабее января, но всё равно довольно показательным. Особенно если помнить, что речь не идёт о дополнительных сбережениях из зарплаты: это деньги, которые в другой логике просто были бы потрачены почти незаметно.

Самые доходные категории февраля:

супермаркеты — 1 807 ₽ кэшбэка;

кафе — 1 510 ₽;

электроника — 1 484 ₽.

Эффективная ставка кэшбэка за февраль составила 3,42%.

Что мне кажется важным в этой истории: она не требует никакой особой финансовой доблести. Не нужно резко сокращать расходы, искать агрессивную доходность или выделять крупные суммы. Достаточно просто поменять статус этих денег в собственной системе координат. Перестать считать их “приятной мелочью” и начать воспринимать как неприкосновенный дополнительный поток.

Для меня это в первую очередь не история про доходность, а про настройку финансового поведения. Когда даже кэшбэк перестаёт быть “деньгами на кофе” и начинает работать как часть общей накопительной конструкции.

В этом смысле эксперимент, как мне кажется, показывает довольно важную вещь: в личных финансах ощутимый результат часто рождается не из одного большого решения, а из серии маленьких, почти незаметных действий. Если нет возможности регулярно пополнять накопительный или брокерский счёт из основного дохода, то кэшбэк может быть неплохой точкой входа. Особенно если относиться к нему как к деньгам, которых у тебя как будто бы нет.

Я планирую продолжать этот эксперимент и раз в месяц смотреть:

сколько кэшбэка пришло;

сколько ушло в LQDT;

какой объём уже накопился;

сколько добавил сам фонд.

Интересно не столько то, что происходит на втором месяце, сколько то, во что такая привычка может вырасти на дистанции.

Не ИИР. LQDT - инструмент денежного рынка.

Если вам интересны такие практические наблюдения про личные финансы, накопления и инвестиционные привычки, подробнее веду это у себя в Telegram - там публикую промежуточные итоги, цифры и логику подобных экспериментов.