Дата публикации 2025-12-26. Время на чтение 20+ минут.

Уведомление: Статья частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.

В статье содержится критика (оценочные суждения) экономических фантазий. Если вы не любите, когда кто-то приводит факты, разрушающие вашу картину мира, пожалуйста, не читайте статью (может сразу внести меня в черный список дабы защитить свое ЧСВ)

Здесь и сейчас я пишу именно про долгосрочное инвестирование с целью создания дивидендного (рентного, купонного) потока и про мои частные подходы, оценки и т. д.

Содержание статьи:

Философские заметки – по одному комментарию

Итоги портфеля за 2025 год – личная оценка и мой персональный взгляд. Базовые идеи рассмотрены в статье Частное мнение об управлении дивидендным портфелем

Логика изменения подхода к инвестированию в 2024 и в 2025 годах

Что такое диверсификация и как она работает –корректный взгляд без заумных формул

Философские заметки

Ну, если автор был бы образован по настоящему, математика там, теории по инвестициям, финансы, образование высшее и пр., опыт лет так от 10 на рынке... и т.д.. То пол статьи можно удалить, так как это всё чушь из ютуба))) А в общем если, то идея понятна)

Это просто великолепный образчик современного мышления! А как уважаемый комментатор определяет для множества авторов или инфоцыган в интернете «настоящесть» их образования и опыта? Загадка!

Для меня (формировавшего мышление еще в прошлом веке) критерием знаний и опыта являются практические результаты, а не «стек хомячков – последователей» или «одобрение лидеров мнений» ну или «поток ежедневных постов в телеграмм канале».

Если у инвестора среднегодовая доходность в течении нескольких лет выше инфляции – значит он обладает неплохими знаниями в экономике и инвестировании и его мнение по крайней мере интересно. Вы можете не совпадать по подходу, но послушать такого инвестора стоит.

Или у человека хорошие показатели Шарпа и Сортино (при доходности выше 12-14%). Значит он больше в диверсификацию и надежность. Тоже интересно мнение такого человека.

А вот «хомячкопасы» с историей портфеля даже меньше года или средней доходностью в 2-5% со своими «мыслями» не представляют никакого, кроме научного (в области психологии), интереса. Если серьезно воспринимать поток информации от них, то вы выйдете на ту же доходность, что и они. То есть будете сливать капитал, еще не выйдя на пенсию.

Никому свое мнение не навязываю – каждый сам кузнец своих трудностей  .

.

Итоги портфеля за 2025 год

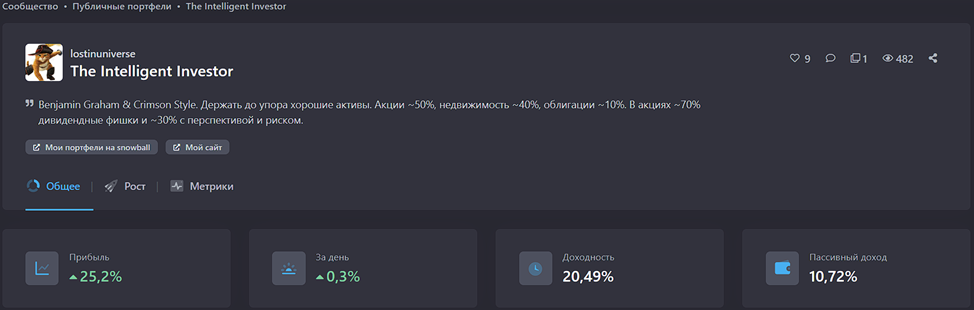

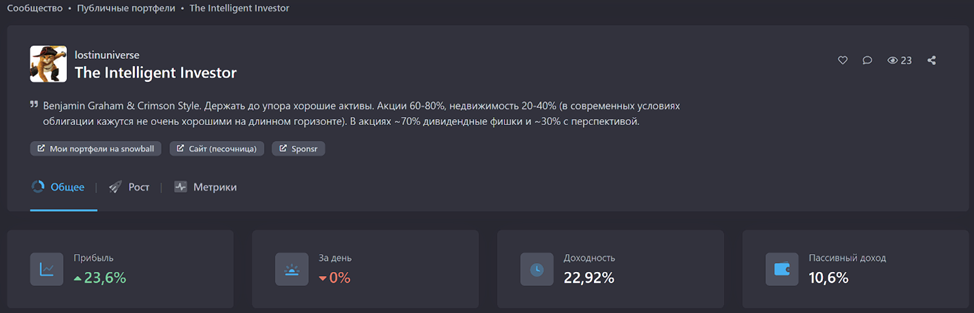

Ссылка на портфель на платформе Snowball — The Intelligent Investor (Рисунок 1)

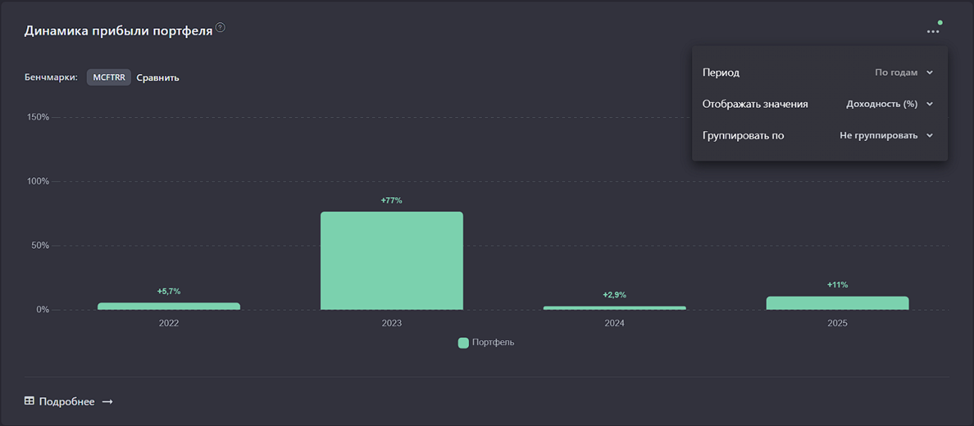

Предыдущая картинка показывала лучшую доходность (Рисунок 2). Печально, но так устроена жизнь.

Если вспомнить базовые идеи, то основные критерии мне представляются следующими:

Если портфель пополняется, то годовой дивидендный поток, без учета роста пропорционально росту портфеля должен обгонять инфляцию

Годовая доходность портфеля должна превосходить 10%

Дивидендная доходность портфеля, сравнимая с доходностью индекса Мосбиржи

Прирост дивидендов

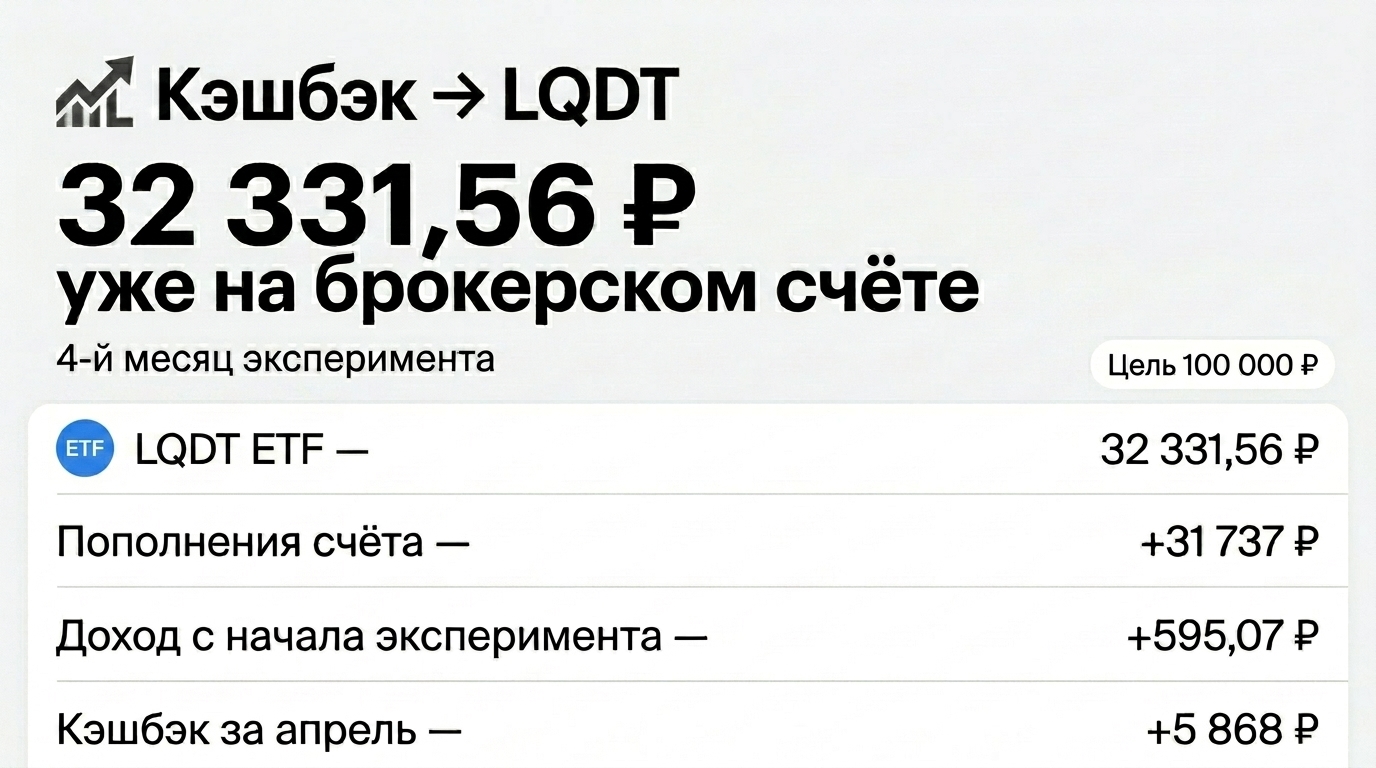

На 25 декабря поступили последние дивиденды за 2025 год и у меня получились следующие цифры:

Общий прирост дивидендов = (факт дивидендов за 2025 после вычета налога) / (факт дивидендов за 2024 после вычета налога) – 1 = 30,7%

Прирост вложений в портфель = (фактически проинвестировано за 2025 год) / (Величина портфеля на конец 2024 года) = 24,6%

Скорректированный прирост дивидендов = (Общий прирост дивидендов) - (Прирост вложений в портфель) = 30,7% - 24,6% = 6,1%

Итого: прирост дивидендов с учетом пополнения портфеля составил 6,1%, что ниже целевого показателя (то есть инфляции) в 10%. Общее заключение: дивиденды по существующим вложениям снизились из-за проблем в экономике, вложения в другие (более эффективные активы) улучшили этот показатель, но недостаточно. Правда за 2024 год этот показатель (роста дивидендов) составил примерно 120-130%. В общем, нужно отметить, пока прирост вложений в портфель составляет больше 20% цифры сильно скачут и строит валидные оценки сложно.

Годовая доходность

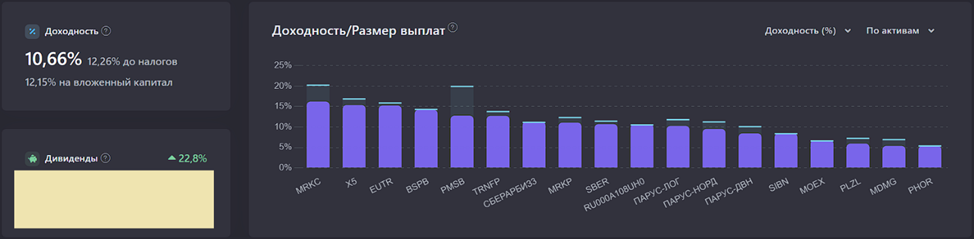

Хотя год 2025 формально не завершен, уже можно смотреть на показатели (Рисунок 3). При моем подходе (дальше будет понятнее, особенно про диверсификацию) итоговая цифра не сильно изменится.

Годовая доходность у меня получается примерно 11% (смотрим статью Портфели Snowball или пытаемся найти иголку), это хороший уровень:

Доходность от 10% до 15% - хорошо. Тут есть дополнение, что если ты ориентируешься на дивиденды, то желательно обогнать MCFTRR!

Период | Портфель | MCFTRR |

2022 | 3,58 % | 0,43 % |

2023 | 73,47 % | 47,26 % |

2024 | 2,45 % | 0,63 % |

2025 | 11,20 % (25.12.2025) | 0,07 % (25.12.2025) |

Результат по сравнению с бенчмарком отличный – больше 11% превышения над MCFTRR, по сравнению с лучшими альтернативами (депозиты или фонды денежного рынка) не очень.

Однако среднегодовая доходность у меня составляет 20,5% — это отличный показатель. Точнее по формальному критерию:

Больше 20% - ты просто КОСМОС, детка! Поддержание средней доходности выше 20% в год на протяжении многих лет – супердостижение.

Дивидендная доходность портфеля

В данном критерии мы стараемся поддерживать показатель дивидендной доходности на уровне доходности индекса. Для этого показателя очень неплохим приближением является рассчитываемый Snowball показатель «Пассивный доход». В моем случае он примерно равен 10,6%. Неплохой результат.

Дополнительная аналитика: разница в доходности на текущий и на вложенный капитал. Очень классный и важный показатель, который позволяет понять, насколько «на дне» вы совершаете покупки. Чем больше разрыв, тем лучше вы определяете время покупки.

Если текущая доходность меньше доходности на вложенный капитал, значит вы более-менее адекватно покупаете активы на снижении. Такая разница не является целевым критерием (особенно, если вы наращиваете капитал), но я поглядываю на данный показатель, чтобы понимать «насколько я хорошо выбираю время для покупки».

Если у вас (как у многих «крутых инфлюэнсеров») цифра «вверху» больше, чем «внизу», значит вы покупаете активы, а после они «падают». Выводы делайте сами.

Другие вспомогательные критерии

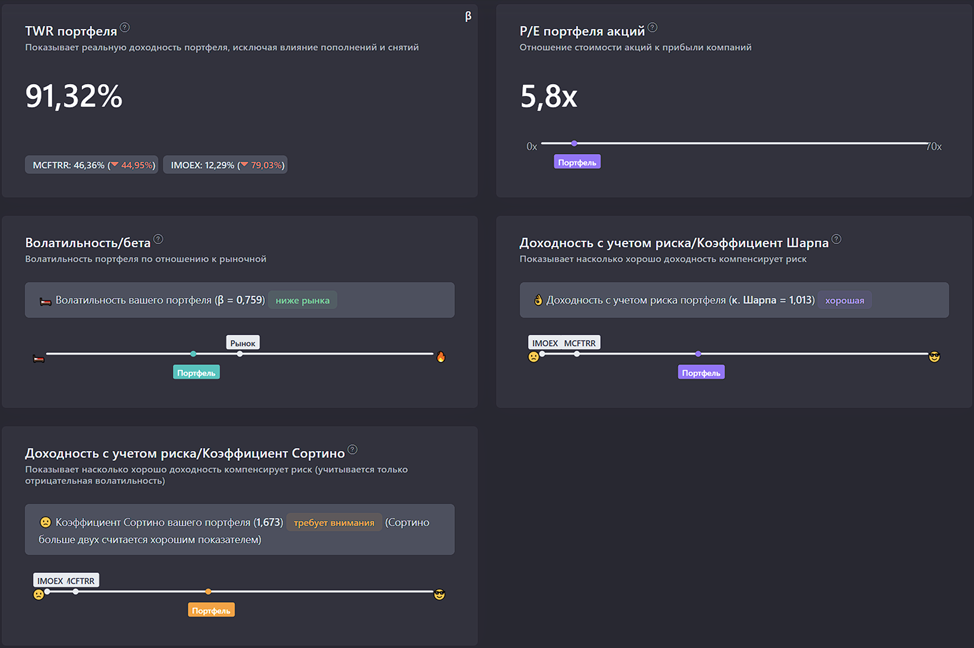

«Классические» критерии в виде Волатильности портфеля, Коэффициента Шарпа и (или) Коэффициента Сортино показываются на вкладке Метрики (Рисунок 5)

Если честно, то не сильно на них ориентируюсь (значимость для принятия решений около 15%), хотя как маленький вклад в спокойствие, почему бы и не посмотреть. Значения очень даже неплохие:

Шарп чуть больше 1,013 —отлично! Изменения в подходе дали результат.

Сортино около 1,673 — тоже очень неплохо.

Волатильность 0,759 — ниже рынка и это хорошо.

Итого

Критерий средней доходности выполняется пока нормально. Итоги 2025 года около 11%. Превышение над индексом MCFTRR около 11%. Средняя по годам больше 20%.

Дивидендная доходность – отлично! Видно, что портфель автора вполне проходит по данному критерию. Дивидендная доходность в 10,6% просто отлично, особенно если учесть, что эта цифра получается после вычета 13% НДФЛ.

Подведем итоги

Основной критерий 6,1%. Это неудовлетворительно (предыдущее значение полноценно не рассчитывалось).

Первый вспомогательный критерий по доходности хорошо (предыдущее значение неудовлетворительно).

Второй критерий по див. доходности пока отличный (без изменений).

Третий и далее критерии: Сортино - хорошо, Шарп – отлично, Волатильность - снизилась (небольшое улучшение).

Показатели постепенно улучшаются, дивиденды растут от года к году, и риски снижаются…

Логика изменения подхода к инвестированию

Сначала смотрим как сложилась доходность по годам. В 2024 году я провалился, цифра 2,45% совсем не впечатляет  . Смотрим динамику прибыли (Рисунок 6)

. Смотрим динамику прибыли (Рисунок 6)

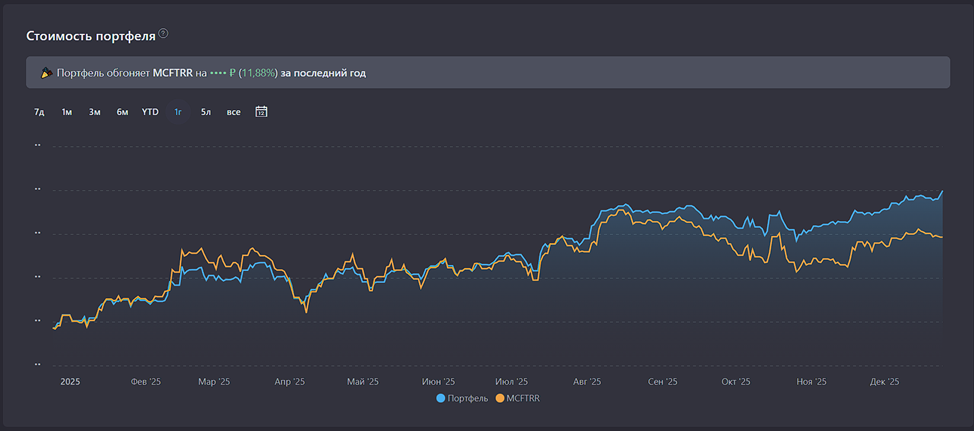

Дополнительно смотрим историю изменения стоимости портфеля. Переходим на вкладку Рост и на виджете Стоимость портфеля задаем период «1r» (Рисунок 7).

Видно, что в начале года снизилась волатильность, а во второй половине начал увеличиваться отрыв от бенчмарка. Что поменялось:

Прочитал Бенжамина Грэма «Разумный инвестор» и серьезно пересмотрел подход к оценке акций. Изменений вроде немного, но понизилась волатильность портфеля.

Отказался от примитивного подхода, что акции решают (самая высока доходность в среднем за длинные периоды). Начал использовать ОФЗ и фонды денежного рынка, периодически покупая их, когда не понимал в какие акции вложить свободные деньги.

Начал накапливать ПИФы недвижимости. Акции хороши, когда рынок отрастает после падения. А вот когда рынок «в боковике» – нужны другие классы активов.

Стал строже придерживаться правил диверсификации и начал выравнивать доли активов так, чтобы снизить риски (читай дальше).

Осознанная спекуляция (покупка для отыгрыша роста перед выплатой дивидендов), пример:

Целевой подход (описанный в заголовке портфеля) теперь такой:

«Benjamin Graham & Crimson Style. Держать до упора хорошие активы. Акции ~50%, недвижимость ~40%, облигации ~10%. В акциях ~70% дивидендные фишки и ~30% с перспективой и риском.»

Что такое диверсификация и как она работает

Ну и «на сладкое» откроем часть моего подхода. Сразу оговорка – пояснение:

Сейчас очень популярны всякого рода алгоритмы, «искусственный интеллект» и другая подобная формализация-автоматизация в инвестировании.

У автора высшее математическое и высшее экономическое, опыт решения производственных, экономических реальных задач. Кластеризация, проверка гипотез, нейронные сети, регрессия и матрицы. Привет комментаторам!

Проблема пользователей всего этого «моделирования», что модели быстро теряют репрезентативность, применимость к реальности – устаревают и становятся неадекватными. Плюс, пока ты вживую не прочувствуешь, что такое переобучение или галлюцинации ИИ, ты не принимаешь критику своих «прорывных идей».

Так вот, попробую понятийно грамотно, без формул пояснить диверсификацию.

Первое

Если у вас есть «прямая сотовая связь с Богом», то разумно выбрать один самый перспективный актив на ближайший период и вложиться в него на 100%. Потом, на следующий период, снова «сделать звонок Богу» и выбрать нового чемпиона.

Безусловно, зная на 100% будущее можно максимально быстро увеличить капитал.

Второе

Даже если компания опубликовала корректную финансовую отчетность и не нафантазировала с бухгалтерией, даже если вы построили правильную финансовую модель (провели правильный фундаментальный анализ), то все равно вы не знаете:

Что будет с геополитикой? (все примеры перед глазами)

Что будет с политикой? (персональные налоги для экономических агентов и т.д.)

Что будет с конкуренцией (китайские металлурги, ОПЕК+ и т.д.)

Что будет с решениями мажоритария? (дивиденды или M&A)

Что будет с решениями менеджмента? (новые кредиты, новые проекты и т.п.)

Какие скелеты найдут в шкафах? (всплывающие юридические претензии и пересмотр приватизации)

Какие есть невидимые со стороны проекты, которые дадут прибыль в скором времени?

Какие будут положительные изменения в будущем?

Поэтому

Если вы не знаете будущего, то для того, чтобы минимизировать Shit Happens (как говаривал Форрест Гамп), наверное, нужно диверсифицироваться. И теперь 2 «трудно принимаемые» мысли:

· Если с любым нашим активом может случиться Shit, то желательно, чтобы портфель пострадал как можно меньше

· Если «выстрелить» может любой наш актив, то желательно, чтобы его в портфеле было как можно больше

Очевидный вывод, при каких условиях эти 2 пункта выполняются:

· Все активы в портфеле должны быть в равных пропорциях. Бинго!

Этот очевидный вывод точно так же, как знание об утренней зарядке: «Все знают, что утренняя зарядка (разминка) очень полезна для здоровья. Кто делает?!»

Пара примеров, как это работает:

· Брал в портфель Русагро – хорошая компания, сейчас в листе наблюдения. Но случился юридический Shit. Так как доля в портфеле была 6%, то потеря 26% от актива для портфеля оказалась равной 1,5%. Неприятно, но не более. При этом я постоянно ситуацию и портфель не мониторю, но все-равно (из-за относительно небольших долей активов) потери не очень критичны.

· Или плюсовой пример: ЦИАН – рост на 25% за месяц. Было 8%, что для портфеля вылилось в +2% к годовой доходности.

Мой пример

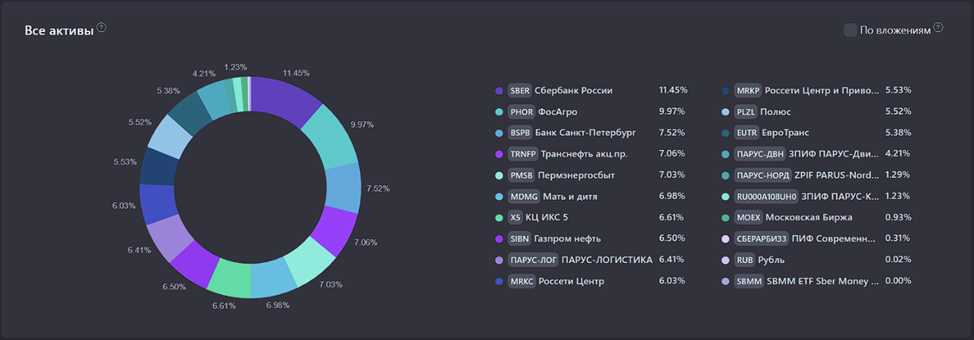

Поэтому, после углубления понимания, что диверсификация «маст хав», у меня картинка выгладит приблизительно так:

По активам

Доли первых 6 великоваты, но они будут постепенно снижаться, когда буду наращивать отстающие позиции.

По дивидендному потоку

Доли по дивидендной доходности тоже постепенно выравниваются, после увеличения отстающих позиций по величине и, следовательно, по дивидендному потоку.

Заключение

Диверсификация очень сильно защищает от больших потерь, особенно в случае потерь в активах из-за реализации неэкономических, и части экономических рисков.

Хорошая диверсификация (хорошие доли для растущих активов) позволяет получить максимум выгоды от ваших удачных решений.

Спасибо за то, что потратили свое время на чтение. Надеюсь, что разбор был полезен и у вас появились новые мудрые мысли. Не повторяйте действия автора, так как диверсификация – только часть подхода.

Не настаиваю на своих выводах и заключениях. Повторяю — это частное мнение, которое не является инвестиционной рекомендацией и не является рекомендацией к действиям. Если у вас есть свои замечания и предложения, то пожалуйста, пишите их в комментариях.