Непредвиденные обстоятельства случаются тогда, когда их меньше всего ждёшь. Поломка техники, сломанный зуб или бампер — и вот уже настроение как у страхователя, которому объяснили: «данный случай не страховой». А что, если самому стать страховой компанией?

Принцип работы страховых компаний

У страховых компаний есть два кита:

взносы со всех клиентов (страховые премии)

взносы со всех клиентов (страховые премии)

инвестиции этих денег

Переносим это на личные финансы: каждый месяц от любого расхода откладываем 5%. Купили продукты на 5 тыс.? ₽250 ушло в ваш личный «страховой фонд. Заправка, одежда, коммуналка — везде действует тот же принцип

Дальше распределение: треть держим на накопительном счёте (оперативный доступ), 30–40 % кладём в облигации (не всегда можно вывести одним днем, но их хотя бы можно продать до погашения), остальное - во вклады. При средних расходах 100 тыс. в месяц за год вы накапливаете ≈ 60 тыс. + инвестиционный доход. И это уже «страховка», способная покрыть бытовые риски. А за пару лет фонд вырастет до сотен тысяч — на случай более серьёзных ударов судьбы

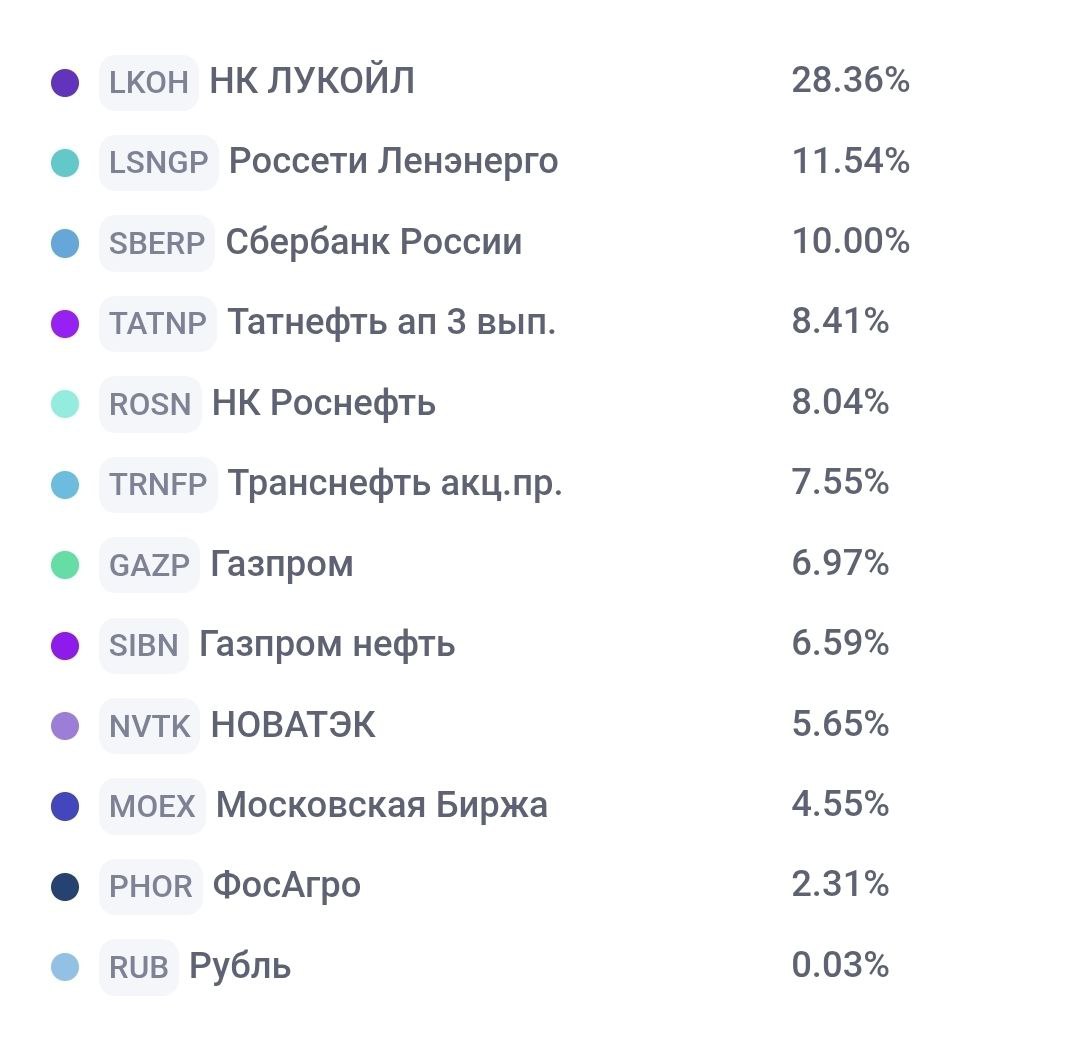

Как распределять деньги и куда инвестировать мы показывали на примерах:

Портфель бабули и

Портфель бабули и  Портфель внучков

Портфель внучков

подборки вкладов и карусель из накопительных счетов

Фактически вы становитесь и страхователем, и страховщиком в одном лице — только без головной боли от мелким шрифтом в договоре.

Плюс такой страховки, что по пути не теряются деньги на сопутствующие расходы, например агентские. Любая страховка включает стоимость привлечения клиента, которая сразу выплачивается продавцу. В ОСАГО это до 21% (агенту + компании), а в инвестиционном страховании жизни – до половины от первого взноса. Минус в том, что страховой случай может наступить до того, как набрали нужную сумму. Никому не пожелаешь с 25 этажа залить соседей, пока делаешь ремонт. Но важно понимать, что еще и не каждая страховка это покроет. Моя, например, имела ограничения не только на общую сумму, но и внутри нее были лимиты на несущие конструкции, электрику, финишные покрытия. И когда я оказался в офисе страховой, понял, что мой полис за 3 тысячи не только имеет ограничение 100 тыс, но и реальная выплата по нему не превысит 50

Если страховые компании зарабатывают на математике и дисциплине, почему бы нам не скопировать их логику? Относиться к своим финансам и к рискам так же серьёзно, как к портфелю активов. Ведь это и есть ваш главный «актив» - спокойствие

Важно: не стоит распространять собственную страховку на обязательные страховые полисы (например, ОСАГО, обязательная мед.страховка при выезде зарубеж, и пр.)

Важно: не стоит распространять собственную страховку на обязательные страховые полисы (например, ОСАГО, обязательная мед.страховка при выезде зарубеж, и пр.)

Полезно? Ставь

--

Спасибо, что читаете нас

Витрина ссылок. Читайте нас там, где Вам удобно!