Почему я это пишу

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал с семьей из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Звучит красиво, правда? В соцсетях такое собирает лайки и восхищённые комментарии. Но правда в том, что той же ночью я лежал без сна и думал об одном:

«Сколько можно тратить, чтобы деньги не кончились раньше меня?»

Казалось бы, ответ простой: у меня акции, я трачу дивиденды, тело не трогаю. Идиллия.

Пока я не начал считать.

Если вдруг пропустили — вот ссылка на начало книги. Лучше начать оттуда, чтобы дальше всё было понятно:

Русский процент | Исследование безопасной ставки изъятия для российского инвестора

Глава 9. Что говорят существующие исследования по ставке изъятия в России

Их нет.

Сначала — признание

В первой версии этой книги я написал кое-что, что потом пришлось убрать.

Я указал несколько источников — с названиями организаций, цифрами, диапазонами ставок. Выглядело солидно: вот аналитическая компания, вот крупный брокер, вот академическая работа. Мол, российские исследования по SWR существуют, и вот что они говорят.

Когда начал перепроверять — оказалось, что большинство этих цифр либо не имеют публичного обоснования, либо ссылаются на удалённые материалы. Одна из статей содержала таблицу с точностью до десятых процента — скопированную из американского исследования. Буквально. Просто вместо $ поставили ₽. Без пересчёта инфляции, без адаптации, без единого слова объяснения. Просто сменили значок валюты — и назвали это российским расчётом.

Мне пришлось переписывать введение и убирать все ссылки.

Это был неприятный момент. Но лучше признать это здесь, в начале главы, чем строить книгу на фундаменте из воздуха.

Три недели поиска

Когда я понял, что американское правило 4% для России не подходит, первый импульс был простым: найти российский аналог. Кто-то же уже посчитал? Рынок работает с начала двухтысячных. Частных инвесторов — сорок миллионов. Должны быть люди, которые разобрались.

Первая неделя. Запросы в поисковиках. «Безопасная ставка изъятия Россия», «SWR российский рынок», «правило 4% для России». Десятки статей. Почти все — пересказы американского правила 4% в разных вариациях. Ни одной с методологией. К концу первой недели у меня было 18 источников — и ни одного с реальными расчётами.

Вторая неделя. Телеграм-каналы. Подписался на десятки инвестиционных каналов с большой аудиторией. Читал посты, искал обсуждения, листал архивы. Про безопасную ставку изъятия — почти ничего. А то, что нашёл, сводилось к одному: исследование Бенгена и 4%. Почему именно 4%? Почему не больше? На каких данных? Никто не объяснял.

Третья неделя. YouTube, форумы, академические базы. Дипломные работы, диссертации, статьи в экономических журналах. Нашёл несколько работ — но они либо рассматривали западные рынки, либо касались российского контекста вскользь, без практических выводов о ставке изъятия.

К концу третьей недели я сдался.

Пустое место там, где должен быть ответ.

«Слышали звон, да не знают где он»

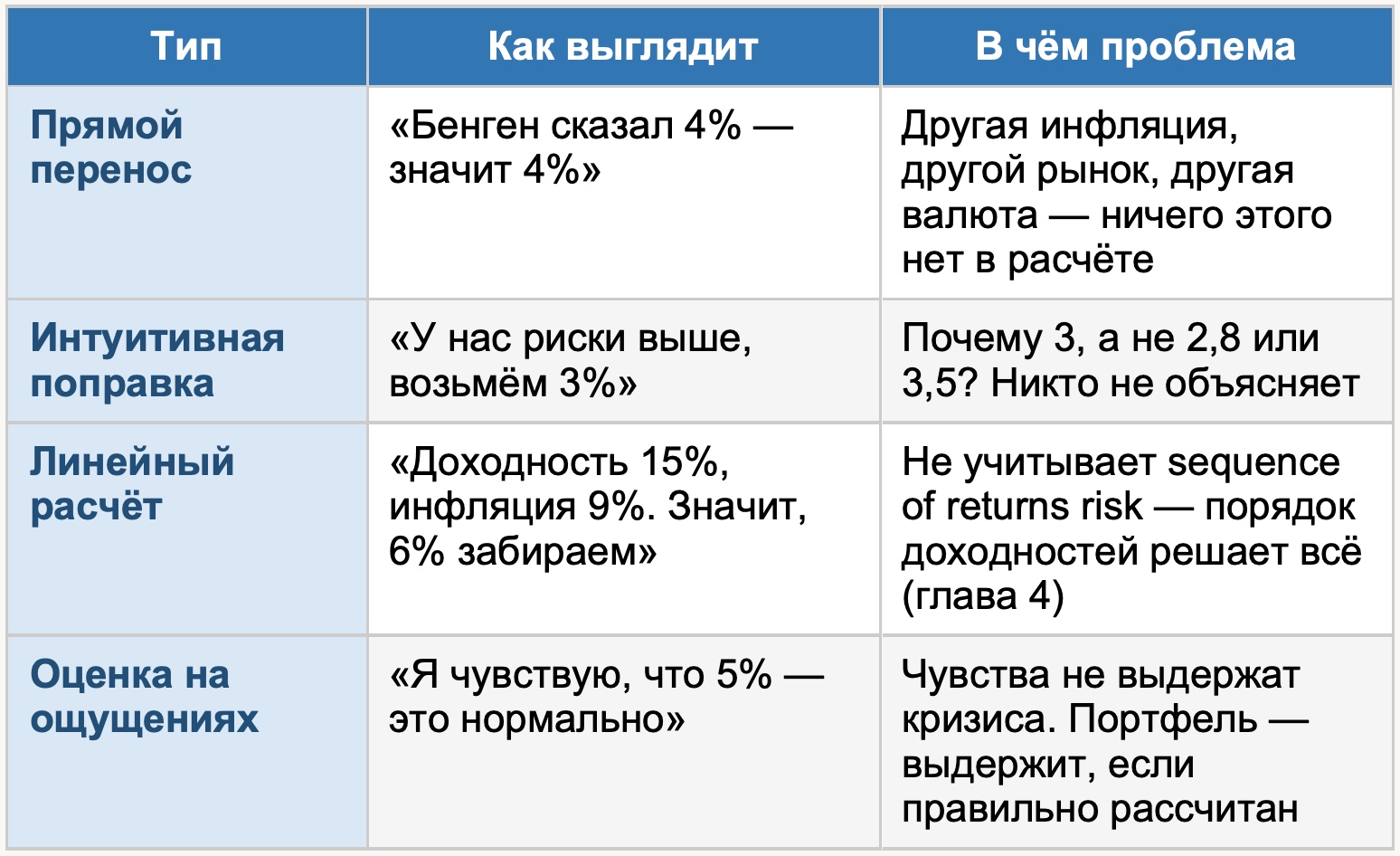

За три недели я насмотрелся на разные способы давать советы без расчётов. Систематизирую — не чтобы критиковать конкретных авторов, а чтобы вы умели распознавать эти паттерны сами.

Особо хочу остановиться на последнем. Один автор буквально написал: «Я так чувствую, что нужно изымать примерно такой-то процент». Без расчётов. Без данных. Без логики.

Чувствую.

Я понимаю, что профессиональная интуиция — реальная вещь. Опытный инвестор действительно иначе читает рынок, чем новичок. Но «чувствую» — это не ответ на вопрос о безопасной ставке на тридцать или пятьдесят лет вперёд. Когда деньги закончатся раньше, чем ты — чувства не помогут.

Есть хорошая русская пословица: «Слышали звон, да не знают где он». Вот это — точно про них. Про правило 4% слышали все. Откуда оно, на каких данных, почему именно такая цифра — не знает почти никто. И это не мешает уверенно советовать.

Никто из них не жил на пассивный доход

Среди всего этого я встретил нескольких авторов, которых в инвестиционных кругах считают авторитетами. Большие каналы, тысячи подписчиков, курсы, наставничество, закрытые чаты по подписке.

Я читал их внимательно. И постепенно обнаружил одну закономерность.

Ни один из них не жил на пассивный доход с инвестиций.

Все продолжали работать. Зарабатывали на обучении, продаже курсов, рекламе в каналах. Инвестирование было для них темой контента — а не источником дохода. Они учили тому, чего сами не делали.

Я искал одного-единственного человека, который написал бы что-то вроде: «Я вышел на пенсию с инвестиций семь лет назад. Мой портфель — такой-то. Изымаю столько-то процентов. В 2022-м было страшно, вот что я сделал. Сейчас всё нормально». Просто живой опыт. Реальные цифры. Реальная жизнь.

Ни одного такого человека в публичном поле не нашлось.

Понятно, что обучать инвестированию — полезное дело. Финансовая грамотность в России исторически низкая, и любой, кто помогает людям разобраться, делает нужную работу. Я не против образования.

Но есть принципиальная разница между человеком, который рассказывает теорию, и тем, кто живёт практикой. Это как строитель, который знает, что в сейсмоопасной зоне нельзя строить дом по типовому проекту для равнины, но строит, потому что другого чертежа у него нет.

Когда автор курса «Как выйти на пенсию в 40 лет» сам продолжает работать в сорок пять — это не мелочь. Это важная информация о том, насколько он верит в то, чему учит. Это реальный человек, которого я нашёл в Телеграме, а не моя художественная выдумка.

Наверняка люди, которые уже живут с инвестиций, существуют. Просто они не в публичном поле. Им незачем светиться, незачем объяснять незнакомым людям очевидные для них вещи, незачем привлекать внимание к своим деньгам. Я их понимаю.

Но от этого не легче. Учиться было не у кого.

Зимний вечер в Ялте

Я закрыл последнюю вкладку. За окном темнело. Десятки сайтов, каналов, статей — и ни одного ответа на мой вопрос. Не нужно было ничего записывать, чтобы понять: знаний на интересующую меня тему там было ноль.

Честно говоря, я был раздражён.

Не злился на конкретных людей. Злился на ситуацию. На то, что в стране с сорока миллионами частных инвесторов (по данным Московской биржи, по итогам 2025 года) этого расчёта просто не существует. На то, что мне придётся делать всё самому. Я по своей природе, как и большинство людей, не склонен добровольно нагружать себя лишней работой. А тут по моим прикидкам — полгода расчётов впереди.

Но была и другая сторона.

Тревожность — это бич нашего времени. Мы тревожимся о близких, о работе, о здоровье, о будущем. У меня она тоже есть. И незнание того, сколько можно брать из портфеля на длинном горизонте, спокойствия точно не добавляло. Каждый месяц, когда я переводил деньги на жизнь, где-то на фоне крутился один и тот же вопрос: а хватит ли? Через десять лет? Через двадцать? Если рынок упадёт и не встанет быстро?

Расчёт был нужен мне прежде всего для себя. Чтобы этот фоновый шум наконец замолчал.

Я открыл ноутбук. Впереди маячили несколько месяцев расчётов.

Дневник, которым я делюсь

Следующая часть книги это – Часть 3. Методология — как считать правильно. И хотел бы сделать небольшое отступление, прежде чем продолжу.

Эта книга — мой личный дневник исследования. Я писал её, чтобы не забыть откуда что взялось: какие данные, какая методология, почему именно такие допущения. Чтобы через пять лет я мог открыть её и понять собственные расчёты.

Потом решил поделиться. Не потому что считаю себя экспертом. А потому что вопрос, который я решал — «сколько можно тратить из портфеля, чтобы деньги не кончились раньше, чем ты» — это вопрос, с которым рано или поздно столкнётся каждый, кто копит на финансовую независимость. И готового ответа для России до сих пор не было.

Я не профессиональный писатель и не финансовый консультант. Прошу относиться к этому тексту со здоровым любопытством и здравой критикой. Если по ходу чтения вы заметите неточности или ошибки в методологии — пишите. Вместе мы сделаем эту работу более ценной.

Вторая часть книги закончилась. Мы разобрались с тем, как устроена пенсионная система в других странах и почему в России приходится рассчитывать на себя. Выяснили, что готовых российских расчётов по SWR не существует. Теперь — считаем сами.

Главное из этой главы

– Ссылки на «российские исследования» в первой версии книги оказались фикцией — адаптациями правила 4% без реальных расчётов. Признал, убрал, переписал.

– Три недели поиска в статьях, телеграм-каналах, YouTube и академических базах — ни одного полноценного российского расчёта SWR с методологией и данными.

– Четыре типа ошибок в публичных советах: прямой перенос, интуитивная поправка, линейный расчёт, оценка на ощущениях. Объединяет их одно — нет расчёта.

– «Слышали звон, да не знают где он» — точнее про большинство публичных советчиков по SWR не скажешь.

– Ни один публичный автор в российском инвестиционном пространстве не живёт на пассивный доход с портфеля. Учат тому, чего сами не делают.

– Расчёт был нужен прежде всего мне — чтобы заглушить фоновую тревогу «а хватит ли денег на длинном горизонте». Книга — дневник этого исследования, которым я делюсь.

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

Анонсы следующих глав в телеграм и в максе. Подписывайтесь, будет интересно.

В канале — то, что не попадает в статьи: живые разборы, портфельные решения, обновления стратегий.

Мои публичные портфели:

Ледовской - Аккреция | Ледовской - Рантье | Ледовской Total Growth (LTG) | Акции США