Приветствую, дамы и господа инвесторы.

В этой статье мы разберем национальное достояние – «Газпром» $GAZP. Компания неоднозначная, с большим количеством нюансов и поэтому с точки зрения инвестиций может быть довольно рискованной. Поэтому ответим на главный вопрос «стоит ли инвестировать в Газпром»?

Начнем мы с обзора бизнеса.

ОБЗОР БИЗНЕСА

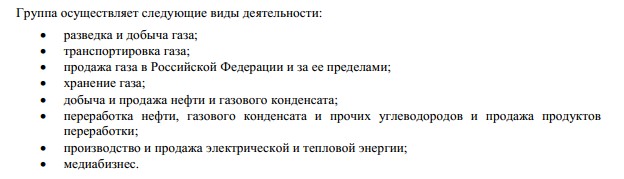

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. «Газпром» располагает самыми богатыми в мире запасами природного газа.

В 2025 году «Газпром» поставляет природный газ в Китай через газопровод «Сила Сибири», в Турцию и Южную Европу через «Турецкий поток», а также в Германию через «Северный поток». Кроме того, газ экспортируется в Италию и Польшу.

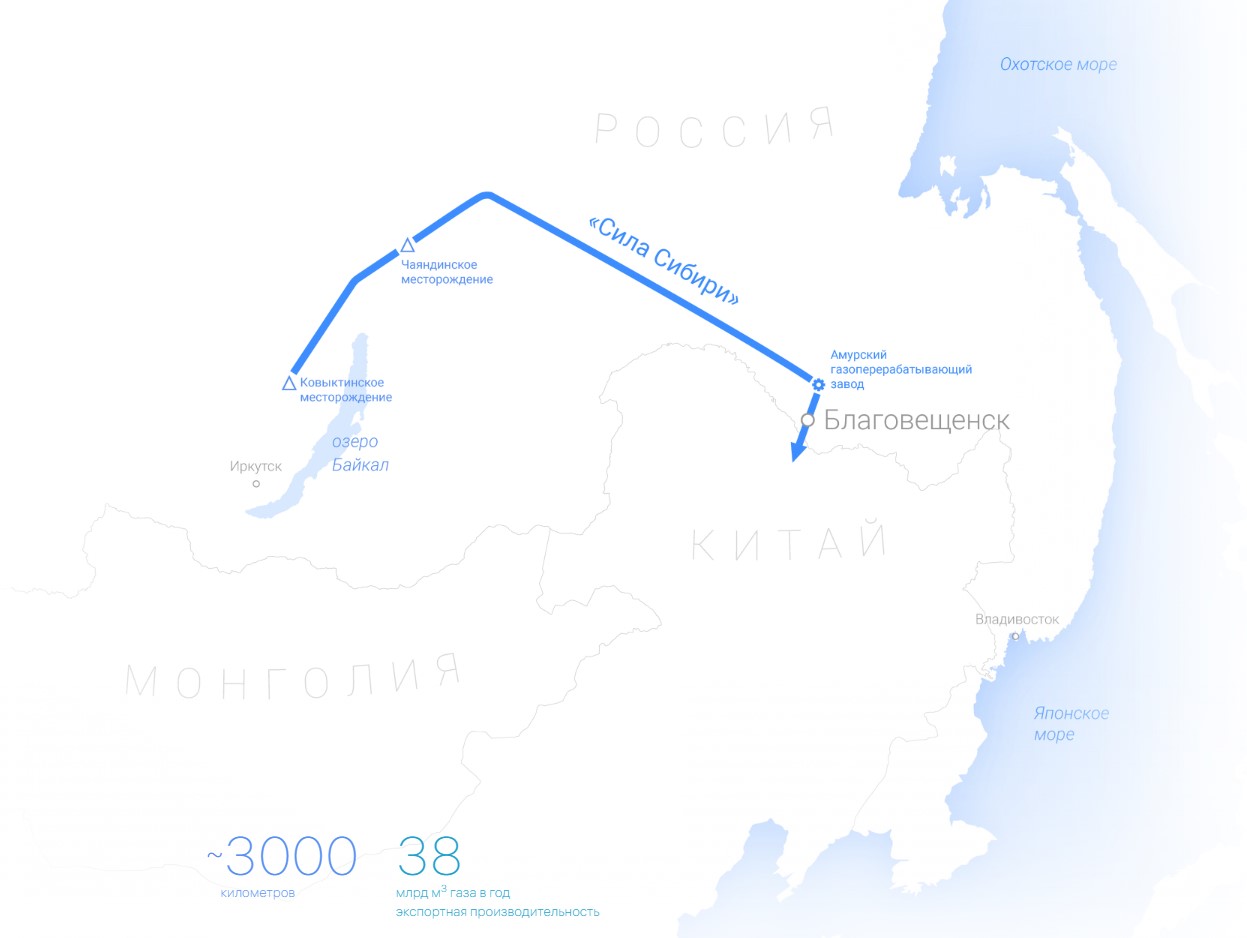

Сила Сибири

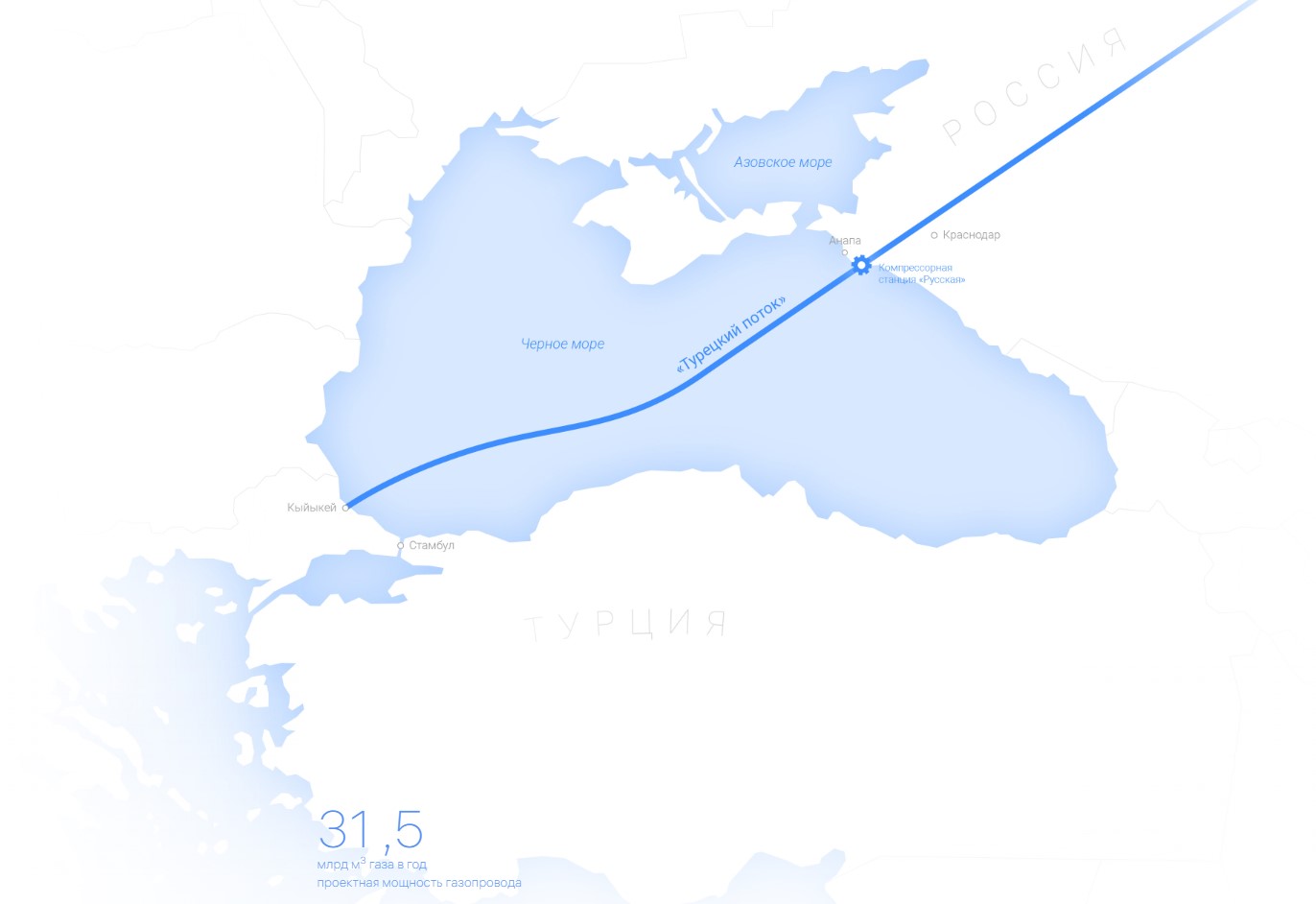

Турецкий поток

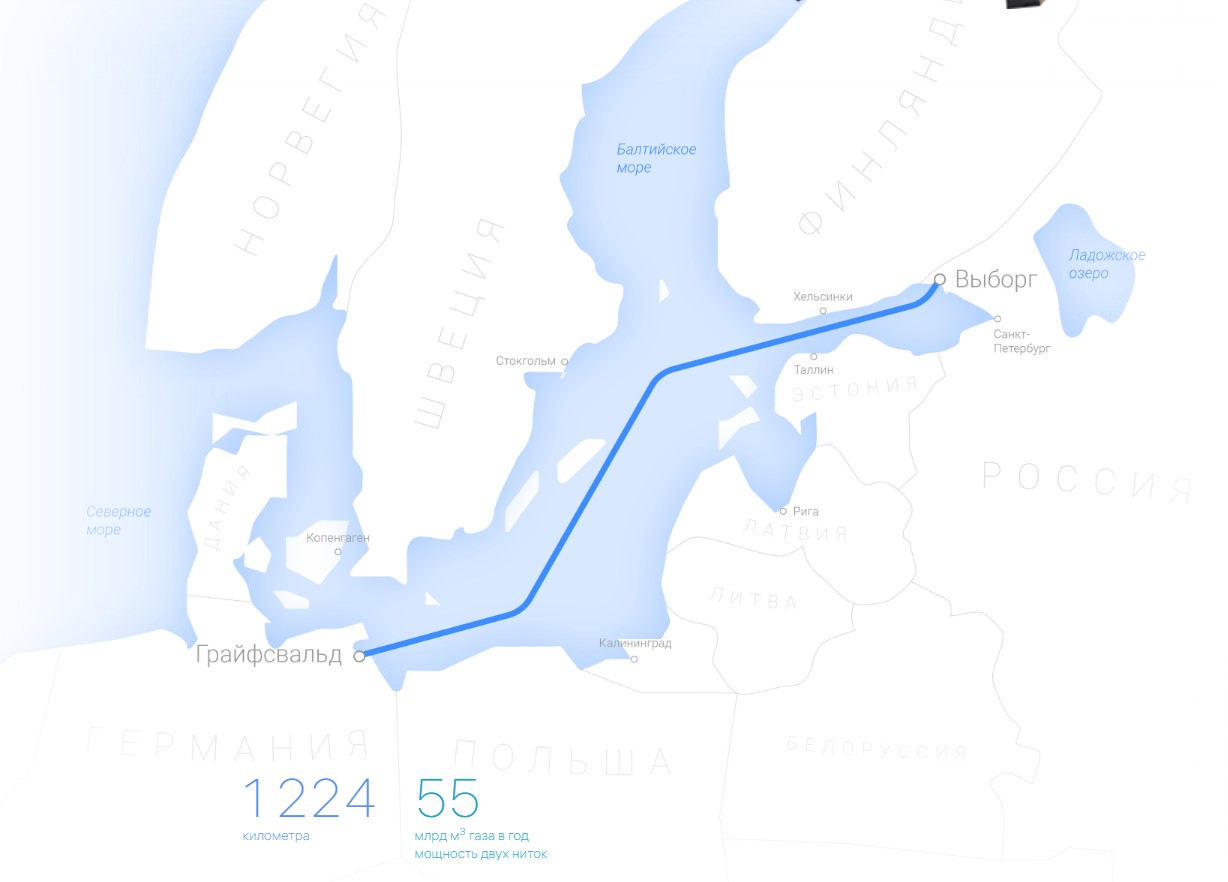

Северный поток

К сожалению, Северные потоки пока не функционируют:

Международное присутствие холдинга включает деятельность в Сербии, Румынии, Боснии и Герцеговине через энергетическую компанию «Нефтяная индустрия Сербии» (НИС).

Компании принадлежит крупнейшая в мире газотранспортная система, протяженность которой составляет 181,6 тыс. км на территории России. На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в страны ближнего и дальнего зарубежья. Работает на всей территории страны, включая Москву, Санкт-Петербург, Сибирь, Дальний Восток и Крайний Север. Также занимает первое место в РФ по производству тепловой энергии, обеспечивая потребителей из десяти часовых поясов.

Экспорт газа в Европу сократился до минимальных исторических объемов. Транзит через Украину прекратился в этом году, а поставки в ЕС по трубопроводам практически нулевые. Это привело к потере основного источника высокомаржинальных доходов. На данный момент экспорт растет в Китай через Силу Сибири.

ОСНОВНЫЕ РИСКИ

Высокая ключевая ставка

У компании растет долговая нагрузка, которая напрямую влияет на то какой размер дивиденда будет выплачен, т.к. при превышении коэффициента NetDebt/EBITDA значения 2,5, размер дивиденда может быть сокращен:

Также высокая ставка влияет на стоимость обслуживания долга.

Санкции

Санкции против СПГ-проектов и финансовых операций (например, ограничения на платежи в EUR/USD).

Как говорилось ранее, был утерян европейский рынок сбыта.

В январе 2025 года США ввели масштабные санкции против российского энергетического сектора, включая «Газпром нефть» (дочернюю структуру «Газпрома») и судоходные компании. Под ограничения попали танкеры, что усложнило логистику и увеличило дисконты на российские энергоносители.

Основным внешним рынком стал Китай. Поставки по трубопроводу «Сила Сибири» выросли до 31 млрд м³ в 2024 году (+37% г/г), а к 2025 году ожидается выход на мощность 38 млрд м³. Однако эти объемы пока несопоставимы с прежними европейскими поставками.

Технологические санкции (запрет поставок оборудования для Арктических проектов).

Также компания зависит от транзитных стран (Украина, Турция).

Стоимость газа

Стоимость природного газа снижается, но пока еще выше прошлогодних цен в августе:

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

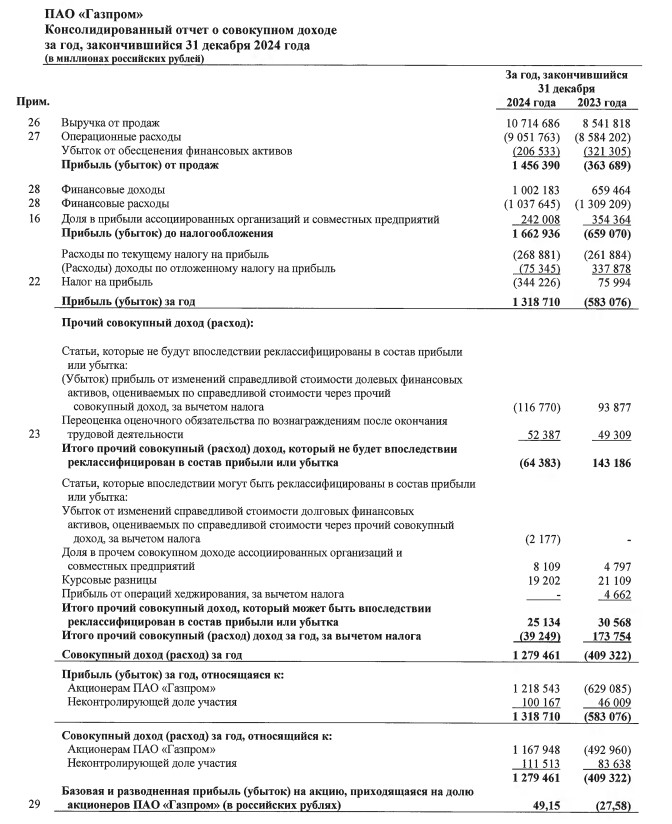

Как обычно, начинаем с анализа отчета о доходах.

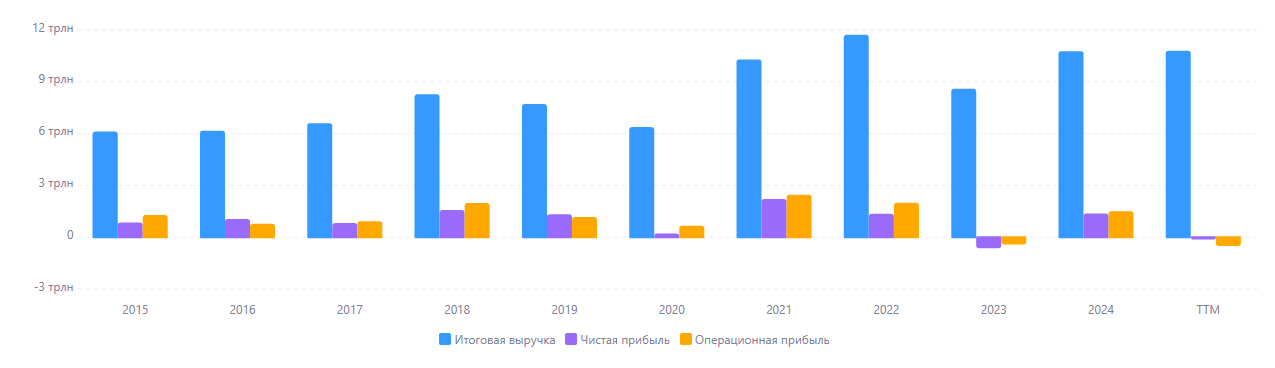

По итогам 2024 года картинка по выручке и чистой прибыли выровнялась. Компания смогла выйти из отрицательной зоны. В сравнении с 2020 годом компания также показывает положительную динамику:

С 2020 года:

Выручка выросла на 69%

Операционная прибыль выросла на 136%

Маржинальность выросла с 9,72% до 13,59%

Чистая прибыль выросла в 8 раз (но это эффект низкой базы из-за пандемийного периода).

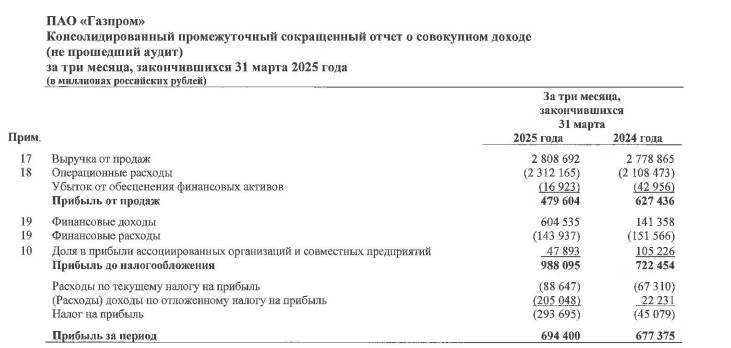

В целом-то выглядит все не так и страшно. Даже если сравнить первые кварталы 2024 и 2025 годов, то мы видим только небольшое снижение маржинальности с 22,57% до 17,07% из-за увеличения ставки налога на прибыль:

Обслуживание долга тоже не растет, а по сравнению с первым кварталом 2024 даже немного снизилось.

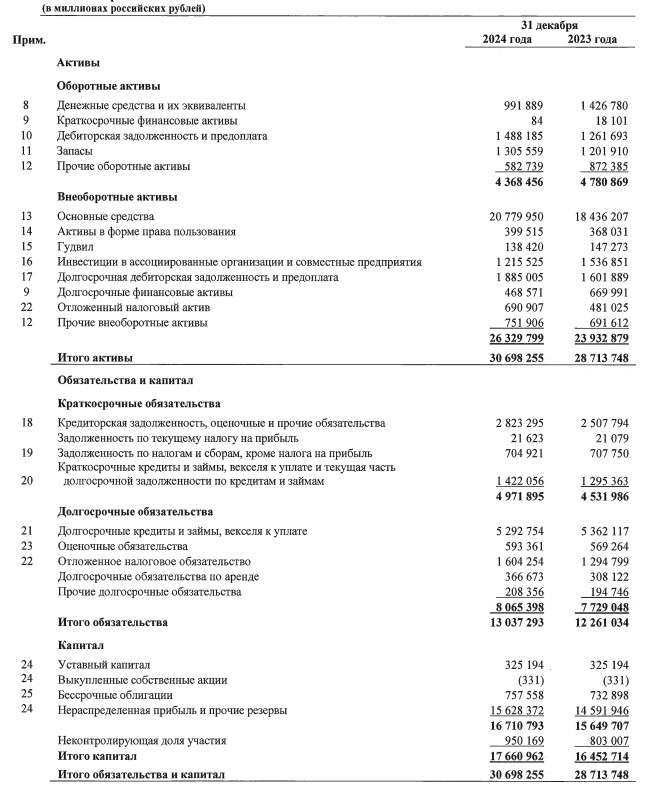

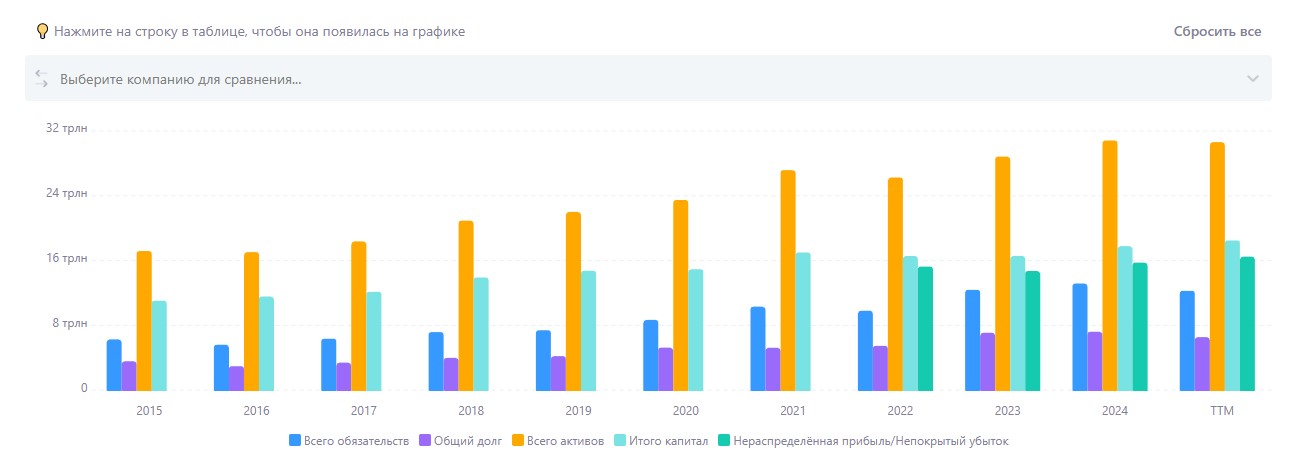

Балансовый отчет

И здесь тоже картинка неплохая:

В динамике активы растут, нераспределенная прибыль и капитал тоже, а вот долг даже сокращается за последний год.

А с 2020 года следующая картина:

Активы выросли на 31%;

Обязательства выросли на 52%;

Долг вырос на 38%;

Капитал вырос на 19%.

Т.е. критических перекосов нет, вполне выглядит в рамках своих темпов развития. Единственная проблема - снижение оборотного капитала, последствия чего, мы, вероятно, увидим в следующем отчете.

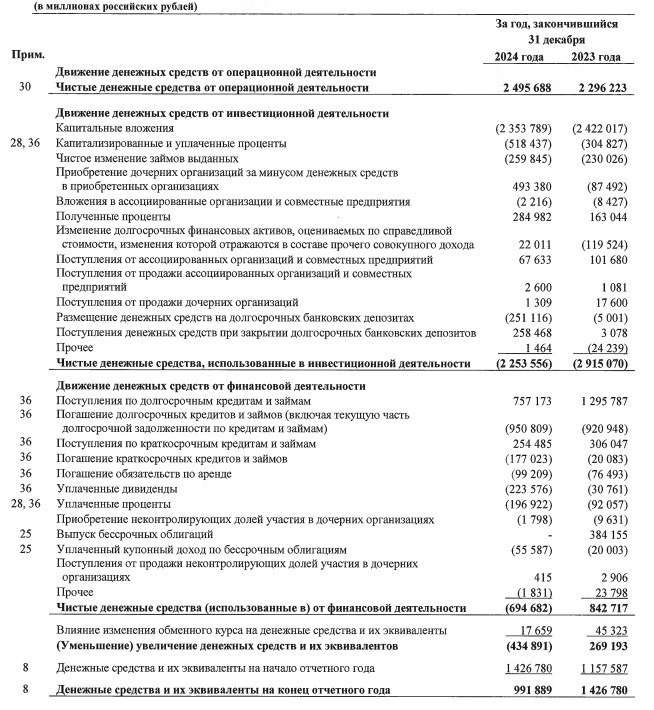

Отчет о движении денежных средств

Компания на 71% финансируется за счет собственных средств, что удивительно, учитывая падение оборотного капитала.

Единственная проблема - не раскрывается подробно денежный поток от операционной деятельности. А значит, мы не можем понять, как и за счет чего в компанию поступают деньги. Это создает риск манипуляций с отчетностью.

ДИВИДЕНДНАЯ ПОЛИТИКА

Согласно дивидендной политики компания предусматривает выплату 50% от чистой прибыли по МСФО:

Но, как упоминалось ранее, дивиденды могут быть сокращены, если показатель Чистый долг/EBITDA будет выше 2,5. Проблема в том, что за 1 квартал текущего года данный показатель 3,72, что выше. И это может повлиять на решение по дивидендам, если ситуация не выправится, что в свою очередь будет оказывать давление на цены акций.

СТОИМОСТНЫЙ АНАЛИЗ

Перед нами компания стоимостью 1,08 триллионов рублей при цене за акцию в 123,91 рубля.

За эти деньги мы получаем бизнес с выручкой в 10,7 триллионов рублей и чистой прибылью в 1,32 триллиона.

С активами в размере 30,7 триллионов и с капиталом в размере 17,6 триллионов, который регулярно растет. Также у нас имеется нераспределенная прибыль в размере 15,6 триллионов рублей.

• Средневзвешенный показатель P/E - 3,63

• P/B – 0,18

• Рентабельность прибыли на акцию - 16,5%

Если ориентироваться на стандартную оценку, то зоны стоимости будут следующие:

Недооцененная зона - ниже 185 рублей за акцию

Справедливая зона - от 185 до 370 рублей за акцию

Переоцененная зона - выше 370 рублей за акцию

На графике это выглядит так:

Причем, как видно, зоны стоимости так четко ложатся на график, что даже не надо строить уровни – границы зон стоимости показывают идеальные сопротивления.

Исходя из зон стоимости выходит, что компания сильно недооценена и ее можно покупать вот прямо сейчас. Но есть нюансы:

Компания может начать вкладываться в другие проекты, типа газопровода Россия-Азербайджан-Иран, что увеличит капитальные затраты и снизит рентабельность на время, пока проект не будет введен в эксплуатацию.

Из-за санкций выросли затраты на оборудование, что также скажется на эффективности в будущем.

Продажа газа на азиатские рынки идет с дисконтом, что также уменьшает маржинальность.

Также Минфин РФ может ввести приоритет налогов над дивидендами (бюджетное правило), что также повлияет на цену акций из-за того, что государство получит «дивиденды» в виде налогов, а акционеры останутся просто в ожиданиях. Но есть и положительный момент. В 2025 году не будет повышенного НДПИ на газ, что высвободит порядка 600 млрд руб, а это снизило себестоимость добычи газа и улучшило финансовый результат.

Также угроза новых ограничений все еще актуальна для инфраструктурных проектов и судоходства. Санкции могут увеличить дисконты на нефть и газ, сокращая доходы от экспорта.

Валютные и процентные риски: Ослабление рубля увеличивает рублевую выручку, но приводит к валютным переоценкам долга. Высокая ключевая ставка увеличивает процентные расходы.

ВЫВОДЫ

«Газпром» — это ставка на долгосрок. Краткосрочные факторы в виде потенциального отсутствия дивидендов и санкционного давления делают компанию не такой привлекательной на данный момент. Тем не менее «Газпром» остается ключевым игроком глобального энергетического рынка, но в условиях санкций компания переживает сложный период. Однако переориентация на Азию, снижение налоговой нагрузки и низкая оценка акций создают потенциал для долгосрочного восстановления. Инвестиции в «Газпром» требуют терпения и готовности к волатильности.