Продолжаю эксперимент «Выжимаем максимум из ИИС 3», в котором буду использовать все плюшки этой программы

В прошлом году я начал новый долгосрочный эксперимент, связанный с новой программой ИИС 3. Ранее я уже пользовался ИИС 10 лет и вернул налоговых вычетов на сумму более ПОЛУМИЛЛИОНА рублей, поэтому подхожу с большим опытом. Новый тип ИИС дает еще больше плюшек!

Надо сказать, что программа ИИС 3 вышла о-о-очень сложной, и простому человеку сложно вникнуть и построить какую-то внятную систему. Я и сам изгрыз пачку карандашей, пока пытался разобраться. Буду делиться выводами с вами в эксперименте «Выжимаем максимум из ИИС 3» — #инвесторсергей_иис.

• В первом посте я описал план, как буду использовать новые ИИС.

• Затем трансформировал ИИС типа А в ИИС 3.

• Затем открыл второй ИИС 3.

• В прошлом посте рассказал, как распределяю активы между несколькими ИИС 3.

Пока у меня два счета:

ИИС 3.1 (до 2027 г.)

ИИС 3.2 (до 2030 г.) пока не пополнял.

Сегодня расскажу из чего состоит мой ИИС 3.1. ИИС 3.2 пока не пополнял.

Как писал в прошлый раз, на этом счете покупаю короткие надежные высокодоходные облигации сроком погашения до конца 2027 года. В 2027 году собираюсь закрыть этот счет, чтобы обналичить средства. Поэтому срок облигаций подбираю, чтобы они успели погаситься.

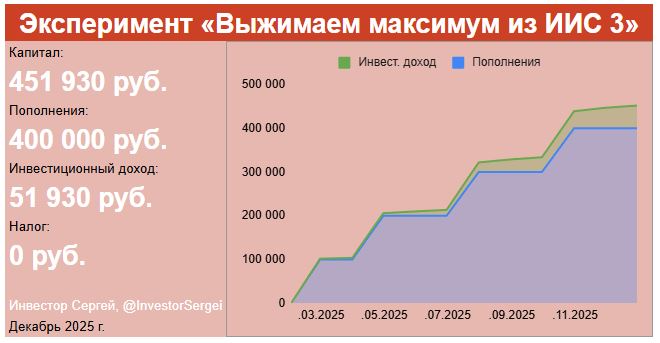

Счет пополняю по расписанию один раз в квартал на сумму 100 000 руб., чтобы по итогу года было 400 000 руб. Это максимально возможная сумма, с которой можно получить вычет на взносы.

Стараюсь как можно меньше с ним вошкаться:

Пополнил счет.

Выбрал одну облигацию, которая приглянулась в данный момент.

Забыл до следующего квартала.

Сильно морочиться и покупать много бумаг на такие суммы не вижу смысла. Время дороже. Так как каждый раз покупаю новую облигацию, то и диверсификация со временем растет.

Но, как правило, к моменту покупки я уже точно знаю какую облигацию купить. Смотрю это в подборках, которые публикую на своем канале в Телеграм.

Средства от купонов складирую в фонде денежного рынка, пока не накопится хорошая сумма. Ее использую в первичных размещениях облигаций.

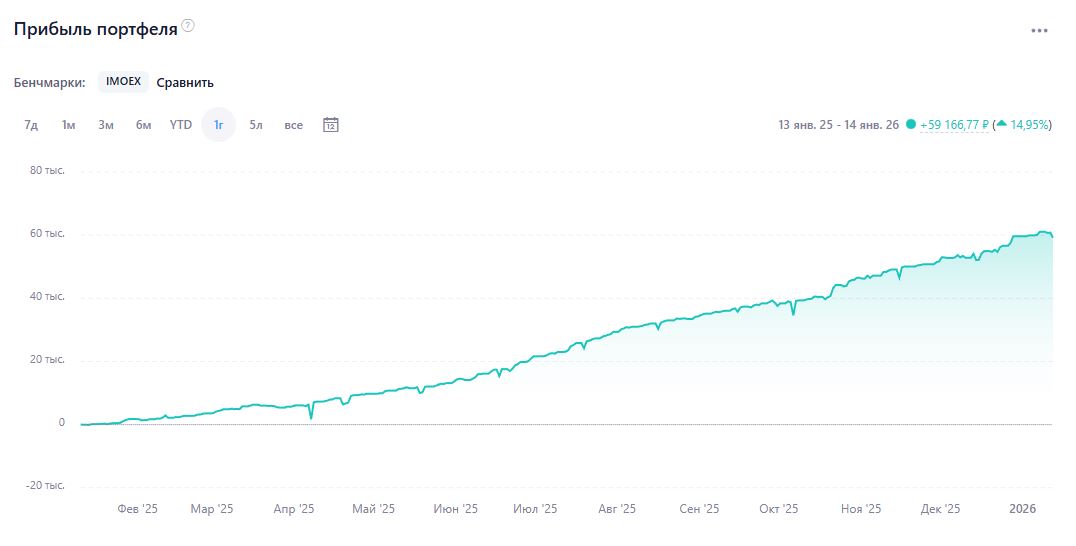

Минимум усилий. Счет растёт без моего участия. За прошлый год вырос почти на 60 000 руб. Также скоро получу вычеты на взнос — ещё 52 000 руб.

ИИС обогнал индекс Мосбиржи в прошлом году. Облигации в прошлом году очень хорошо отработали.

Прибыль портфеля. Тут не тот метод подсчета. Надо по XIRR. А это будет не 15%, а больше 20%.

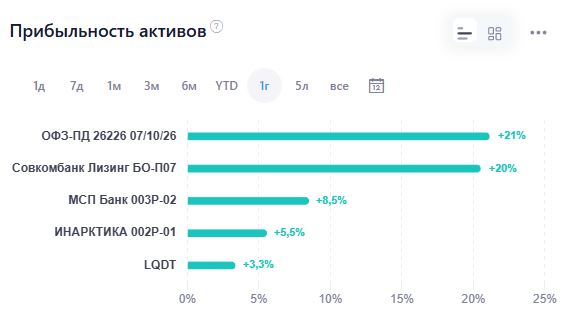

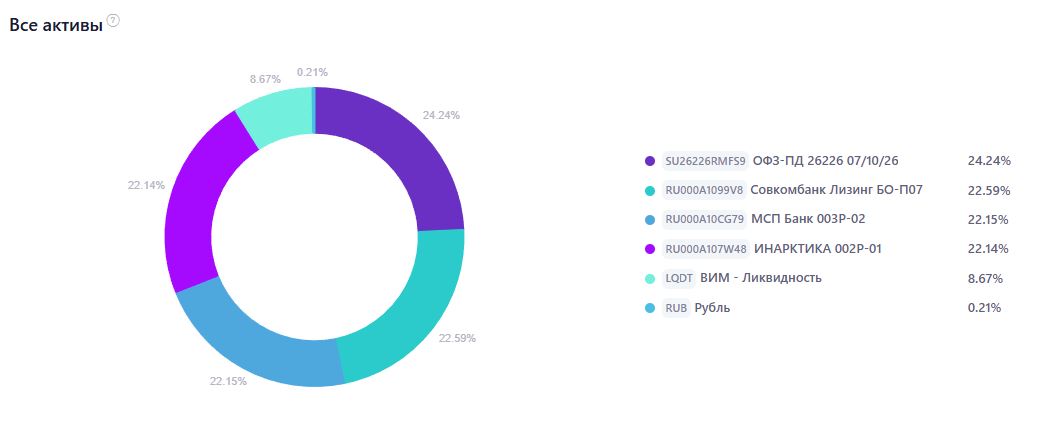

Всего в портфеле сейчас 4 облигации — по количеству пополнений. Диверсификация будет расти, так как с каждым пополнением буду покупать новую бумагу.

• ОФЗ-ПД 26226: с момента покупки выросла на 24%.

• Совкомбанк Лизинг БО-П07: с момента покупки выросла на 24%. Выплачивает раз в месяц купон — ключевая ставка (КС) + 2% , то есть 18% на данный момент.

• МСП Банк 003P-02: брал на первичке в августе. Выплачивает раз в месяц купон — КС + 3,25%, то есть 19,25% на данный момент.

• ИНАРКТИКА 002Р-01: брал в октябре при доходности около 18%. Платит высокий фиксированный купон 14,24% четыре раза в год.

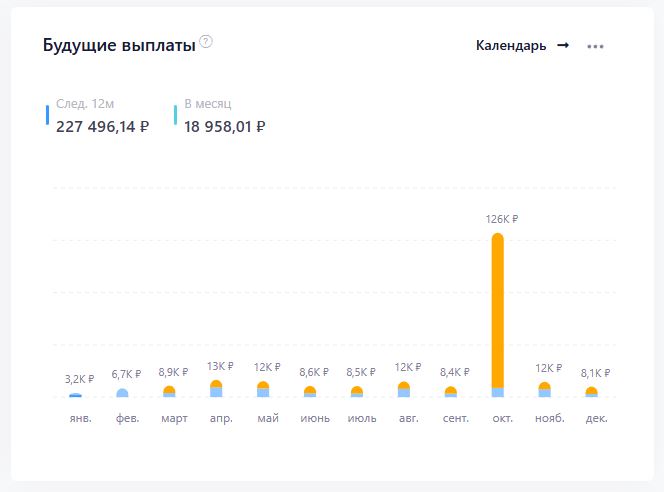

Полученные купоны.

И будущие выплаты.

Итак, пошел второй год владения ИИС 3.1. В 2027 уже планирую его закрывать. Доходность пока обеспечивается выше ключевой ставки. Продолжаем эксперимент.

Полезные посты про ИИС и весь эксперимент.

Полезные посты про ИИС и весь эксперимент.

Пользуетесь ИИС 3?

Пользуетесь ИИС 3?  - если да.

- если да.

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами, личным опытом и выгодными акциями.