Такое мнение распространено на форумах облигаций и в Пульсе. Но скорее всего нет  И само забавное, что такие сообщения при каждом

И само забавное, что такие сообщения при каждом  дефолте. Не верите? Поднимите архивы сообщений про НИКА, Селлер

дефолте. Не верите? Поднимите архивы сообщений про НИКА, Селлер

Мифы о «показных» техдефолтах на рынке давно, и это скорее влажные мечты небольших розничных инвесторов. В реальности, ни один такой случай доказан / аргументированно ракрыт – не был. Более того, при техническом дефолте вероятность уйти в полноценный дефолт через 10 дней около 40%. Уйти в полноценный дефолт в течение следующего полугодия около 70%. Забавно, что Монополия буквально на днях мелькала в нашем портфеле самоубийц

Почему это плохая идея

Репутация ломается быстро. Один техдефолт - и это «звонок» банкам и другим кредиторам, что заемщик ненадежен. Рейтинговые агентства поспешат пересмотреть кредитный рейтинг

Репутация ломается быстро. Один техдефолт - и это «звонок» банкам и другим кредиторам, что заемщик ненадежен. Рейтинговые агентства поспешат пересмотреть кредитный рейтинг

Доступ к финансированию исчезает. Кто и под какой процент даст в долг компании с просрочками?

Рейтинг и стоимость капитала падают. Даже если бумаги скупят, следующая эмиссия будет стоить дороже в разы.

В кредитных договорах часто есть кросс-дефолт: право держателей требовать досрочного погашения при дефолте по любому кредиту / облигациям

Инсайдерские манипуляции (если это будет доказано) чреваты претензиями.

Юридические загвоздки: эмитент имеет право выкупать свои облигации если это предусмотрено условиями выпуска (проспектом/решением об эмиссии). Если buy-back не прописан в документах выпуска - юридически это сомнительно, хоть и выкупать из стакана прямо не запрещено. Во многих статьях отмечают, что без соответствующего пункта в условиях выпуска – покупка «из стакана» может быть оспорена, что приведет к штрафу, не считая деловой репутации

Юридические загвоздки: эмитент имеет право выкупать свои облигации если это предусмотрено условиями выпуска (проспектом/решением об эмиссии). Если buy-back не прописан в документах выпуска - юридически это сомнительно, хоть и выкупать из стакана прямо не запрещено. Во многих статьях отмечают, что без соответствующего пункта в условиях выпуска – покупка «из стакана» может быть оспорена, что приведет к штрафу, не считая деловой репутации

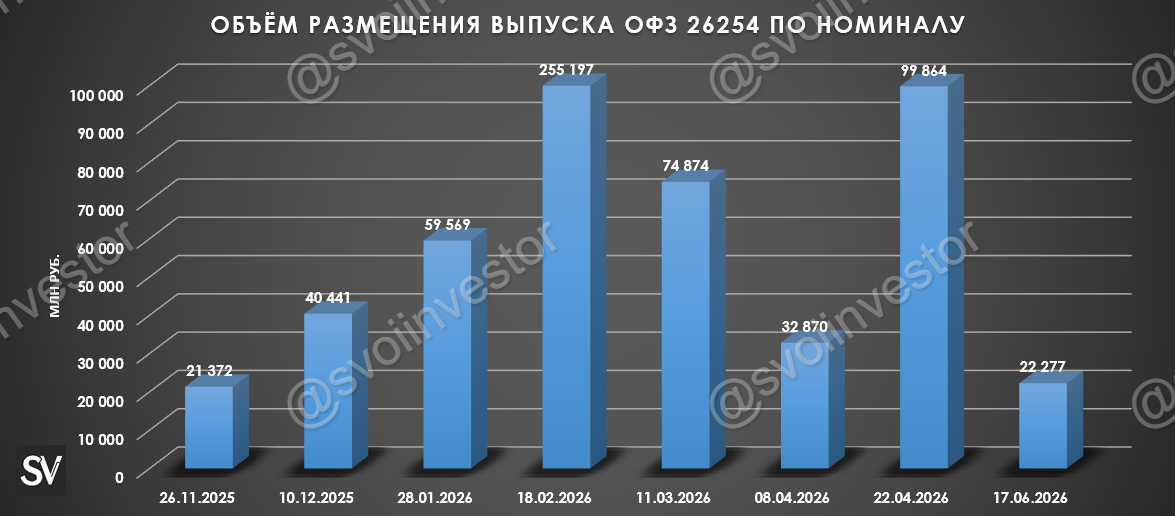

Но даже если было бы можно… сумма всех 7 выпусков на 7 млрд. Прямо сейчас из стакана можно купить не больше 300 тыс. бумаг (это 0,3 млрд.). Смысл такое затевать ради 5-10% долга, что в лучшем случае даст экономию в 150-200 млн. руб. (при покупке за 40-50%)

Выводы

Выводы

Скупить свой долг дешево путем «показного» дефолта - всё равно, что обмочить штанишки. Это большой минус и для репутации, и для бизнеса. А вот прибыли сомнительные. Юридически это можно сделать через поставных лиц, но вернемся к расчетам: ради экономии 150-200 млн. руб., и с риском что при следующем рефинансировании долг будет в разы дороже – оно того не стоит… Мы пробовали защищать интересы инвесторов в случае с дефолтом НИКА, но это ни к чему не привело…

Вариантов мало, всё по классике:

1. Полноценный дефолт. На «технический» есть 10 рабочих дней. Условно, всё решится на следующей неделе

2. Выплата 260 млн., но под огромным вопросом будет судьба следующих выпусков. В начале года огромные выплаты…

3. Реструктуризация – самых логичный сценарий как-то договориться с кредиторами, сохранив компанию

Будем держать Вас в курсе событий. мы будем рады Вашей подписке

мы будем рады Вашей подписке

Почитать по теме:

Почитать по теме:

Облигации, с которыми не страшно...

Облигации, с которыми не страшно...

Наши портфели (автоследы и аналитика по ним)

Полезно? Ставь мы будем рады Вашей подписке

мы будем рады Вашей подписке

--

Спасибо, что читаете нас

Витрина ссылок. Читайте нас там, где Вам удобно!