АО «ТМХ» — крупнейший в РФ производитель подвижного состава для рельсового транспорта, выпускающий железнодорожную технику: поезда метро, электропоезда, локомотивы, пассажирские вагоны, трамваи и тепловозные двигатели. Штаб-квартира компании расположена в Москве.

Занимает более 70% рынка производства локомотивов, около 100% — пассажирских вагонов и вагонов метро.

В структуру холдинга входят производственные и сборочные площадки в России и других странах мира, география работы охватывает 30 государств.

Параметры выпуска ТМХ-ПБО-08:

• Рейтинг: АА- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 20 млрд рублей

• Срок обращения: 3 года

• Купон: КС+210 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Сбор заявок: до 02 июня 2026

• Дата размещения: 04 июня 2026

Финансовые результаты по МСФО 2025 год:

• Выручка: сохранилась на уровне 2024 года и составила 504,8 млрд рублей.

• Чистая прибыль: сократилась на 27% и составила 20,5 млрд рублей.

• Себестоимость продаж: увеличилась на 1% — до 416,3 млрд рублей.

• EBITDA: снизилась на 9,4% и составила 64,8 млрд рублей. Связано со снижением валовой прибыли и ростом общехозяйственных расходов.

• Рентабельность по EBITDA: сократилась с 14,2% в 2024 году до 12,84% из-за изменения структуры выручки.

• Долгосрочные обязательства: 78,4 млрд руб. (-11,9% г/г)

• Краткосрочные обязательства: 358,0 млрд руб. (+16,6% г/г);

• Чистый долг: снизился в 2,1 раза и составил 67,1 млрд рублей.

• Соотношение чистый долг/EBITDA: составило 1,03х против 2,0х годом ранее.

В 2025 году компания вложила в развитие производственных мощностей более 40 млрд рублей. Проекты финансировались как из собственных средств, так и с привлечением инструментов поддержки государства (Минпромторг, Фонд развития промышленности).

Из актуального:

• Обзор облигационного портфеля на 2026 год

• Подборка валютных облигаций

• Топ длинных ОФЗ: купон каждый месяц

• Топ 12 облигаций для тех, кто не любит сюрпризы

• Что купить на 3–5 лет и не платить налог?

В обращении находится 2 выпуска биржевых облигаций компании на 20 млрд рублей:

• Трансмашхолдинг АО ПБО-07 $RU000A106CU5 и Трансмашхолдинг ПБО-06 $RU000A1038D4 - оба с погашением 5 июня текущего года.

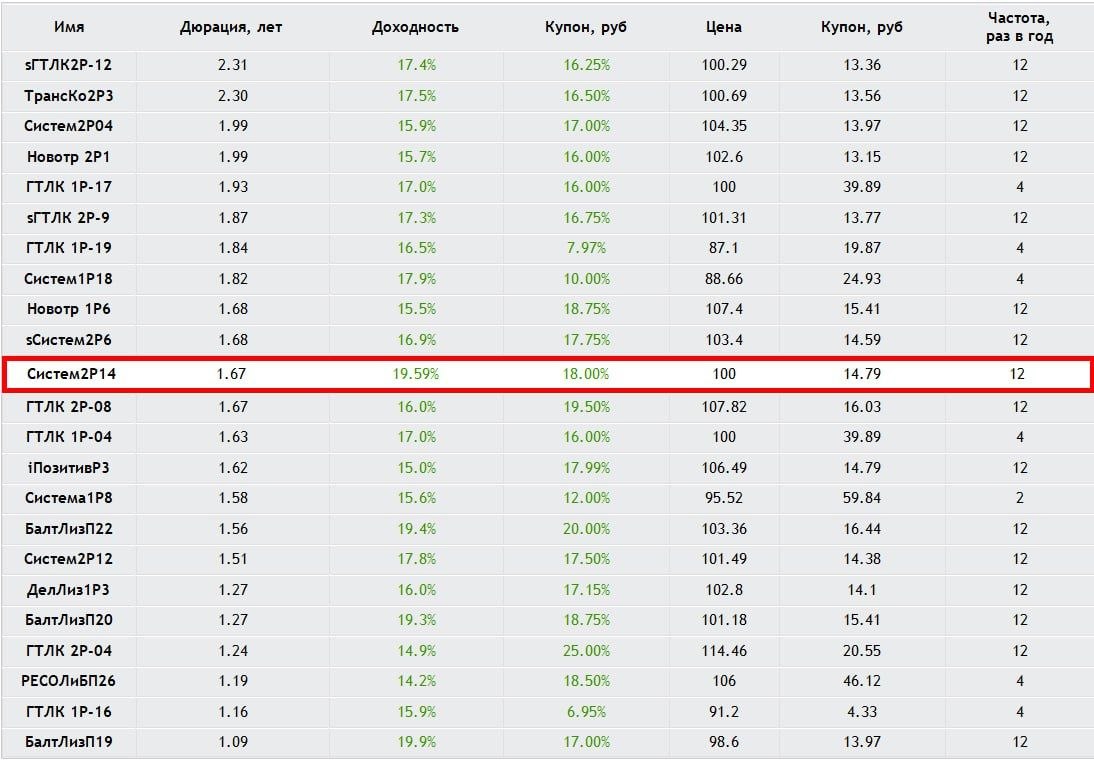

Что готов предложить нам рынок долга в качестве альтернативы:

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) КС+2,3% на 12 месяцев. Доходность к погашению: 21,85%

• Группа Позитив 001Р-01 $RU000A109098 (АА-) КС+1,7% на 13 месяцев. Доходность к погашению: 15,93%

• Селигдар 001Р-9 $RU000A10DTA2 (А+) КС+4,5% на 18 месяцев. Доходность к погашению: 17,04%

• МСП Факторинг 001Р-01 $RU000A10D7Z2 (А+) КС+3,0% на 16 месяцев. Доходность к погашению: 16,24%

• АФК Система БО 001Р-29 $RU000A108GL1 (АА-) КС+2,4% на 23 месяцев. Доходность к погашению: 22,54%

• ХК Новотранс 002P-02 $RU000A10DCG5 (АА-) КС+2,25% на 28 месяцев. Доходность к погашению: 15,46%

• ТрансКонтейнер П02-02 $RU000A10DG86 (АА-) КС+2,5% на 29 месяцев. Доходность к погашению: 17,09%

• ГТЛК БО 002P-11 $RU000A10DP51 (АА-) КС+2,9% на 29 месяцев. Доходность к погашению: 15,87%

По итогу: Надёжность «ТМХ» сомнений не вызывает. Стоит отметить сильный фактор поддержки со стороны государства/собственника компании ввиду её системной значимости, а также влияние государства через меры субсидирования и льготного финансирования.

В своей рейтинговой группе бумага предлагает рыночную доходность, без премии, что говорит об отсутствии спекулятивной привлекательности. Однако для долгосрочных инвесторов она выглядит интересно благодаря сбалансированной долговой нагрузке.

Для вас я также отобрал на вторичном рынке другие не менее надёжные выпуски. Если вы не ждёте быстрого снижения ключевой ставки и хотите стабильно получать доход выше банковского депозита — этот инструмент для вас.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией