Недавно я начал добавлять облигации в свой портфель и сразу столкнулся с этим вопросом. Чтобы не гадать, я разобрал тему на цифрах. Делюсь чётким ответом с вами!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

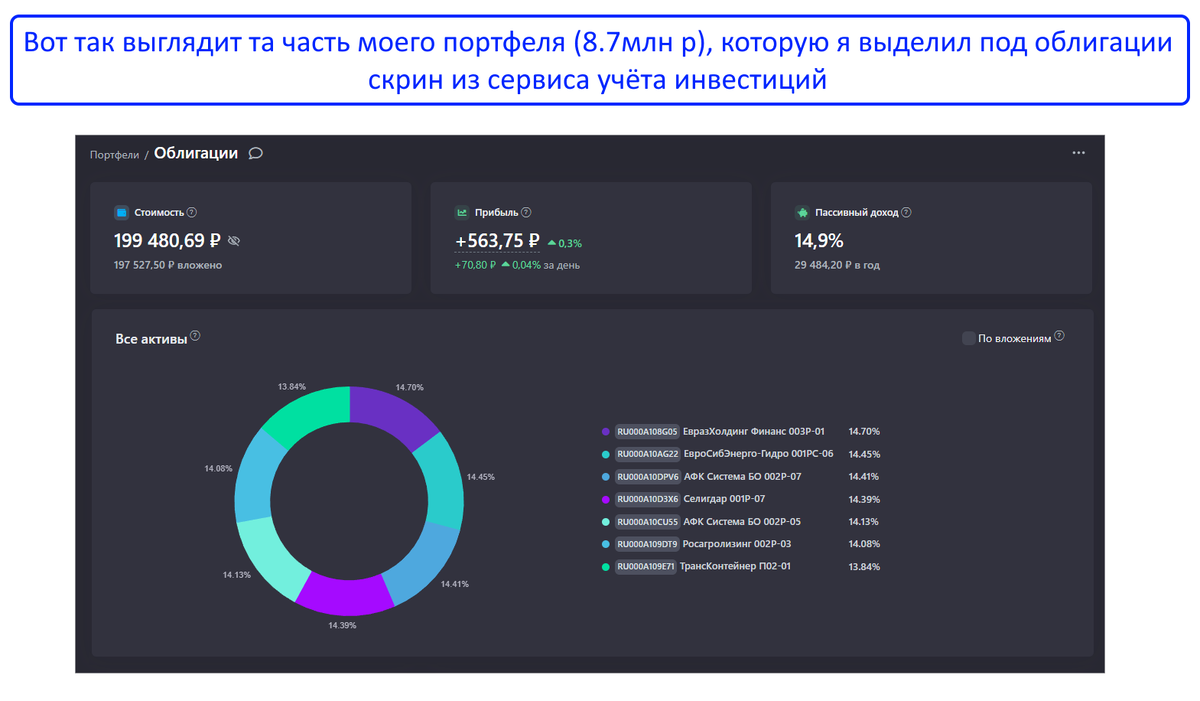

Мой портфель

Сейчас доля облигаций в моём портфеле выглядит так:

На данный момент я вложил в облигации 200 000 ₽ и купил 7 бумаг. В планах — расширять список. Но с первых же покупок возник главный вопрос: как лучше заходить — до или после купонной отсечки?

Когда лучше покупать?

Вначале всё кажется очевидным: «После выплаты купона цена падает на величину купона — вот тут-то и надо брать!»

В интернете действительно часто советуют покупать именно после выплаты. Но когда я углубился в тему, оказалось, что не всё так просто.

Давайте разберём ситуацию на конкретных примерах!

Возьмем простую облигацию: номинал 1000р, годовой купон 365р — то есть 1 рубль в день. Предположим, что сегодня как раз день выплаты купона.

У нас есть два сценария:

Сценарий А. Покупка за 1 день до выплаты

Мы покупаем бумагу за 1364 ₽:

1000 ₽ — чистая цена,

364 ₽ — накопленный купонный доход (НКД) за 364 дня владения предыдущего владельца.

На следующий день эмитент перечисляет нам купон 365 ₽. После отсечки цена падает до 1000 ₽, НКД обнуляется.

Что имеем после выплаты:

бумага: 1000 ₽,

деньги: 365 ₽.

Итого активов: 1365 ₽.

Прибыль за этот день — символический 1 ₽ (то, что мы заработаем за следующий день владения).Сценарий Б. Покупка через день после выплаты

Покупаем бумагу за 1000 ₽ (чистая цена = номиналу, НКД = 0). Ничего прошлому владельцу не доплачиваем.

Держим бумагу ровно год. За это время выплат нет, а в конце года эмитент платит купон 365 ₽.

Что имеем через год:

— бумага: 1000 ₽,

— деньги: 365 ₽.

Итого активов: 1365 ₽.

Ключевой вывод: Оба сценария дают одинаковый итог через год 1365 ₽. Разница лишь в том, в какой момент вы получаете купон: сразу или через год. Доходность к погашению в обоих случаях будет одинаковой. А чистая прибыль за полный период владения составит одни и те же 365р.

Единственное исключение

Стратегия «не покупать перед купоном» имеет смысл только для спекулянтов, которые планируют продать бумагу до погашения.

Это связанно с налогом. Но налоги не меняют итог, если держать до погашения — в обоих вариантах получится одинаковая сумма дохода после уплаты 13%.

Но если есть цель продать раньше — тогда покупать выгоднее после купона, чтобы не платить налог с купона сразу и не фиксировать убыток.

Заключение

При удержании до погашения выбор момента покупки практически не важен:

Покупаете перед купоном → платите много сейчас, получаете купон завтра.

Покупаете после купона → платите мало сейчас, получаете купон через месяц/полгода/год.

Поэтому я буду в дальнейшем просто искать качественные облигации и покупать их без оглядки на то, когда бумага выплатит купон.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!