Помните панику в декабре? «С 1 января наличку отменят», «всех загонят в цифру», «деньги сгорят». Я специально подождал пару недель, чтобы написать этот текст.

Я проснулся в январские праздники, открыл приложение банка — всё на месте. Зарплата в рублях, переводы работают, наличка в кошельке шуршит.

Нас обманули? Или просто отложили неизбежное?

Я перелопатил 150 страниц скучных отчетов ЦБ и технических регламентов, чтобы найти там то, о чем молчат блогеры. Спойлер: «цифровой концлагерь» — это страшилка для отвода глаз. Реальная проблема в другом — мы скоро станем беднее ровно на сумму наших привычных бонусов.

Давайте разбираться.

Миф №1. «Час Икс» был в январе

Многие ждали, что 1 января 2025 года рубильник переключат.

На самом деле: С 1 января просто вступили в силу новые законы. Они нужны юристам и банкирам, чтобы расширить эксперимент.

Раньше в тесте участвовало 13 банков и горстка энтузиастов. Сейчас их станет больше. Но вас это пока не касается. Никто не имеет права открыть вам цифровой кошелек без вашего согласия. В 2025 году мы живем спокойно.

Запишите реальную дату: 1 сентября 2026 года.

Вот тогда начнется жара. К этому дню все крупные банки (Сбер, ВТБ, Альфа, Т-Банк) обязаны внедрить цифровой рубль, а все крупные магазины (с выручкой от 120 млн руб.) — начать его принимать.

У нас есть десять месяцев форы.

Конфликт, о котором молчат: Битва за ваши 1%

Пока все боятся «слежки», я предлагаю посчитать деньги.

Вы привыкли получать кэшбэк? 1% за всё, 5% на категории, мили, бонусы «Спасибо»? Забудьте. Цифровой рубль может убить эту халяву.

Как это работает сейчас:

Вы покупаете хлеб за 100 рублей картой. Магазин платит банку комиссию (эквайринг) — около 2 рублей. Банк берет эти 2 рубля, часть оставляет себе, а 1 рубль возвращает вам в виде кэшбэка. Все довольны (кроме магазина).

Как будет с цифровым рублем:

ЦБ установил тариф для бизнеса — всего 0.3%.

Магазин заплатит не 2 рубля, а 30 копеек. Экономия колоссальная! Торговые сети будут умолять вас: «Пожалуйста, заплатите по QR-коду цифровым рублем!».

Но банку с этих 30 копеек просто нечего вам отдать. Математика не сходится.

Платите картой — получаете кэшбэк, но магазины будут прятать терминалы.

Платите цифрой — магазину выгодно, а вы остаетесь без бонусов.

Прогноз: На кассах начнется война. Магазины будут предлагать свою скидку за оплату цифрой (чтобы не платить банку), а банки будут придумывать, как удержать вас. Победит тот, кто даст большую скидку.

А что насчет «сгорающих денег»?

Вторая любимая страшилка: «Если не потратишь зарплату за месяц, цифровой рубль сгорит».

Это ложь.

Цифровой рубль — это обязательство Центробанка. Такое же, как наличная купюра. У него нет срока годности. Ваши накопления в цифре будут лежать вечно (правда, обесцениваясь инфляцией, ведь процентов на них не начисляют).

Где здесь подвох?

Подвох в «окрашивании» денег. Смарт-контракты позволяют запрограммировать рубль так, чтобы его можно было потратить только на определенные цели.

Пример: Государство выделяет деньги на ремонт дороги. Эти рубли нельзя будет «случайно» перевести на счет автосалона, чтобы купить директору джип. Система заблокирует перевод.

Коснется ли это нас? Скорее всего, только в части пособий. Например, детский капитал, который технически не пройдет на кассе винного магазина. Согласитесь, не самая плохая идея?

Реальная опасность, которую мы игнорируем

Реальная опасность, которую мы игнорируем

Пока мы боимся государства, мошенники уже потирают руки.

Цифровой рубль летает мгновенно. Сразу из вашего кошелька в ЦБ и к получателю.

В обычной жизни, если вы перевели деньги мошеннику, иногда можно успеть позвонить в банк и «затормозить» операцию. Банк выступает буфером.

В цифровом рубле посредников нет. Нажали кнопку — деньги ушли. Вернуть их будет намного сложнее.

Плюс, уже появились новые схемы развода: «Срочно переведите деньги на безопасный цифровой счет ЦБ».

Запомните раз и навсегда: никаких «безопасных счетов» не существует. ЦБ не звонит физлицам.

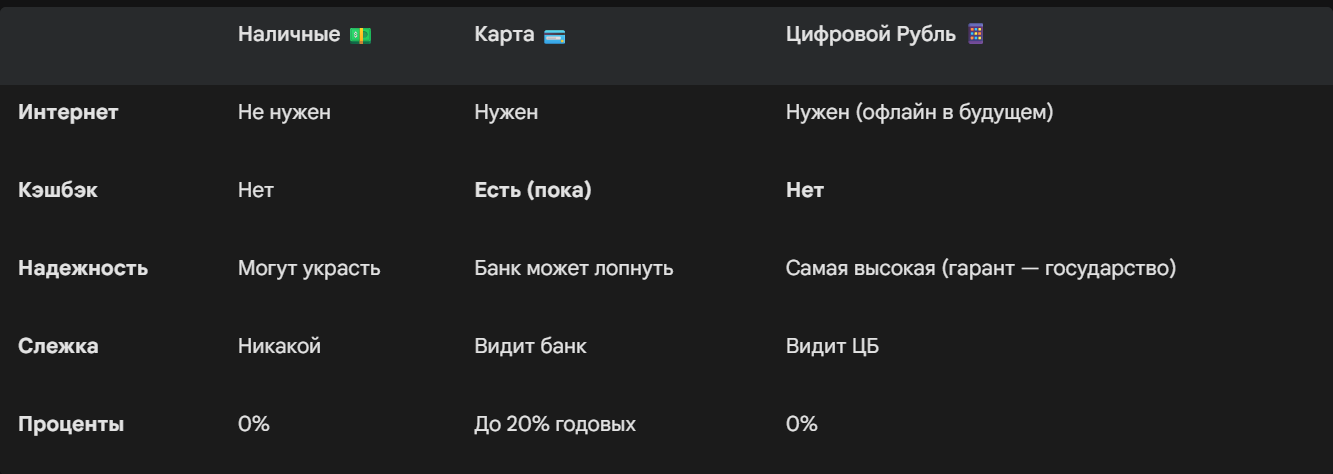

Что в итоге? (Таблица для ленивых)

Чтобы не запутаться, я сделал простую сравнительную таблицу

Мой вывод:

Не надо бояться «цифрового концлагеря». Бойтесь инфляции и потери бонусов. Хранить деньги в цифровом рубле в текущей парадигме просто невыгодно (кэшбэка нет).

Скорее всего, цифровой рубль станет уделом бизнеса и госплатежей. А мы с вами продолжим пользоваться картами, пока банки способны платить нам за лояльность.

Вопрос к вам: Вы готовы отказаться от банковского кэшбэка, если магазин предложит прямую скидку за оплату «цифрой»? Или бонусы дороже?

Пишите в комментариях, обсудим!